在央行的世界里,行动固然重要,但「信号」往往更具前瞻性。当央行准备收紧货币政策时,会通过多种渠道释放...

2026 年 6 月 11 日

市场波动加剧,你的期权仓位是否因此大幅波动?这背后的主因往往是「Vega 风险管理」的缺失。许多交易者专注于方向(Delta)而忽略了波动率的影响,导致在市场震荡时产生意外亏损。想知道 Vega 暴露是什么 吗?它其实是衡量你的投资组合对市场恐慌指数(VIX)变化的敏感度。本文将深入浅出为你解析期权 Vega 的正负影响,并提供 5 个实战级的「如何对冲 Vega 风险」策略,助你完善 Vega 风险管理体系,在不确定的市场中稳健获利。

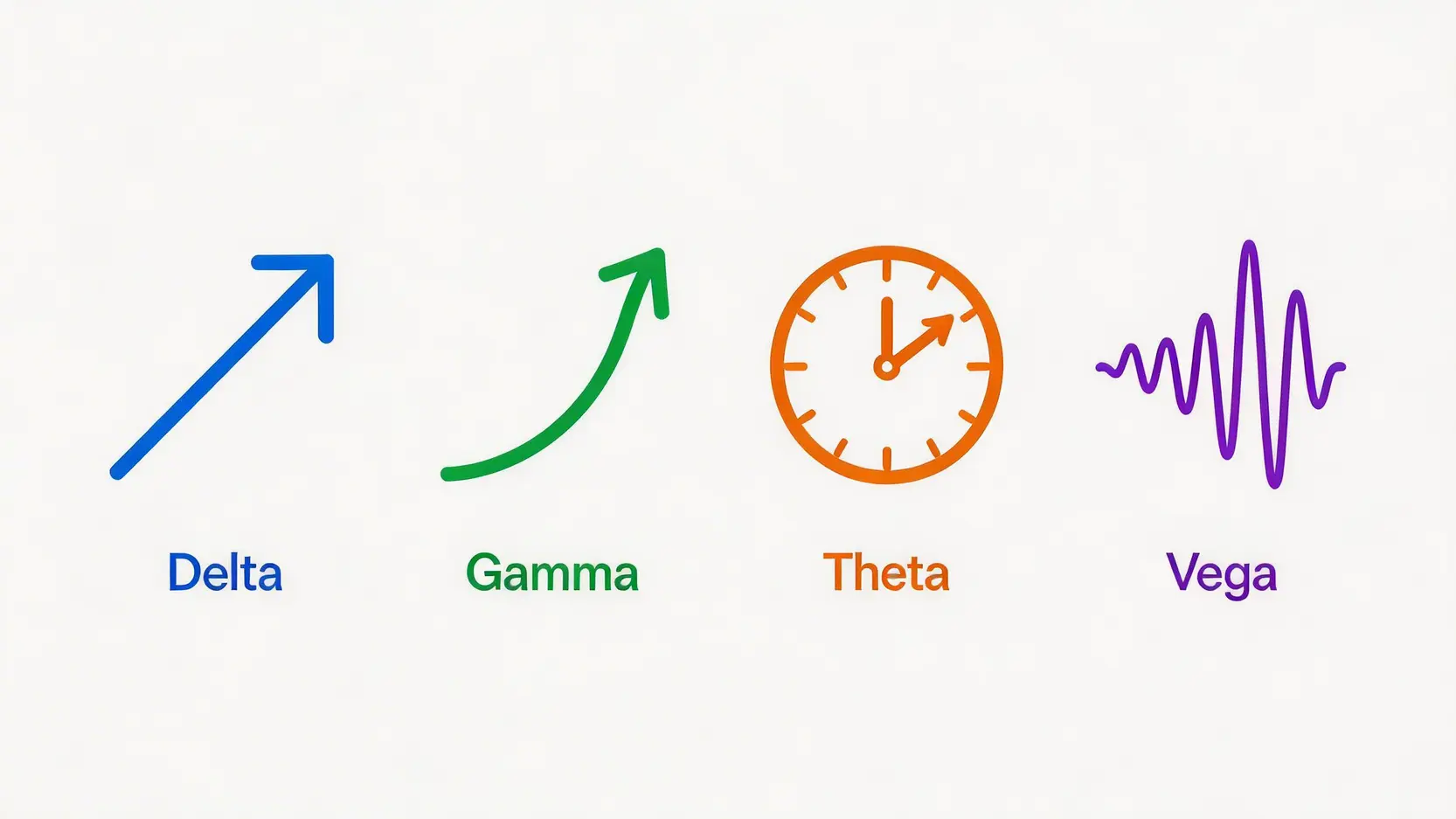

在期权的五个核心希腊字母(Greeks)中,Vega 可能是最常被新手忽略,却又对损益有着巨大影响的变量。不同于 Delta 衡量价格方向,Vega 专注于市场的「情绪」——也就是波动率。

Vega 是衡量期权价格相对于标的资产「隐含波动率」(Implied Volatility, IV)变化的敏感度指标。简单来说,它告诉你:当隐含波动率每变动 1%,你的期权合约价格大约会变动多少金额。

举个例子:假设一口期权的 Vega 是 0.15,这意味着隐含波动率每上升 1%,这口期权的价格理论上会上涨 0.15 美元;反之,若隐含波动率下降 1%,期权价格则会下跌 0.15 美元。Vega 就像是你期权仓位对市场情绪的放大器。

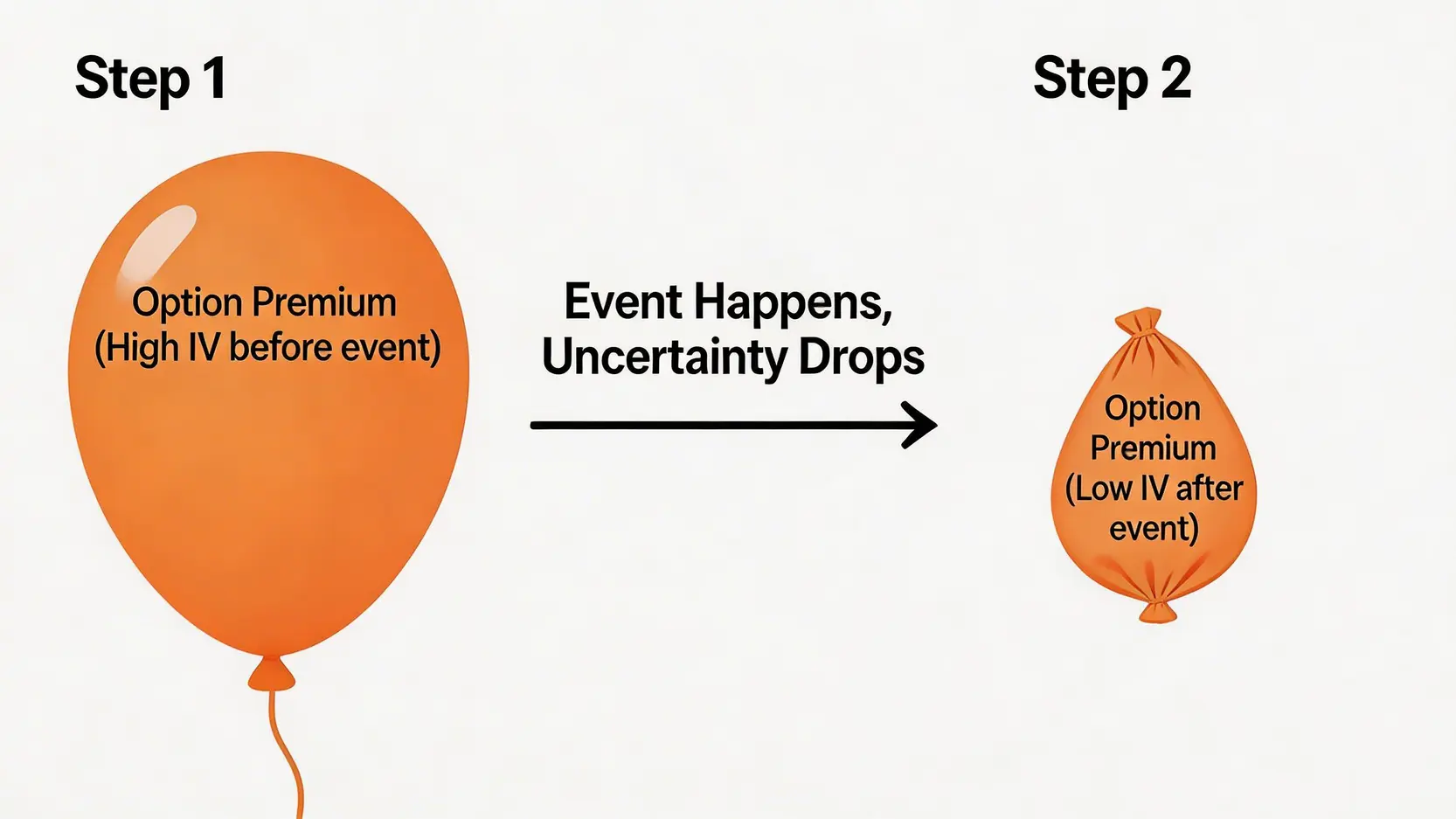

期权的价值由「内在价值」和「时间价值」组成。对于价平或价外的期权来说,其价值完全由时间价值构成。而时间价值中最神秘、最关键的驱动因素就是隐含波动率。隐含波动率越高,代表市场预期未来价格波动越大,期权的权利金(Premium)也因此越贵。Vega 正是量化了这种关系,让交易者能够具体评估波动率变化对其仓位价值的影响。尤其是在财报季、重大经济数据公布或黑天鹅事件前后,隐含波动率经常剧烈变化,此时 Vega 的重要性甚至会超过 Delta。

为了更清晰地理解 Vega 的独特性,我们可以将它与其他几个主要的希腊字母进行比较:

一个完整的交易策略,必须同时考量这几个维度。只看 Delta 做交易,就像开车只看前方,却忽略了路况(波动率)和油耗(时间流逝)。深入了解期权的各项希腊字母(Delta, Gamma, Theta, Vega)是通往专业交易的必经之路。

末日期权终极指南:从周选择权、价外期权到实战期权滚量法,5 步骤学会以小博大

【2025 期权新手指南】看涨期权 (Call) vs 看跌期权 (Put) 一次搞懂!5 分钟学会买权卖权基础策略

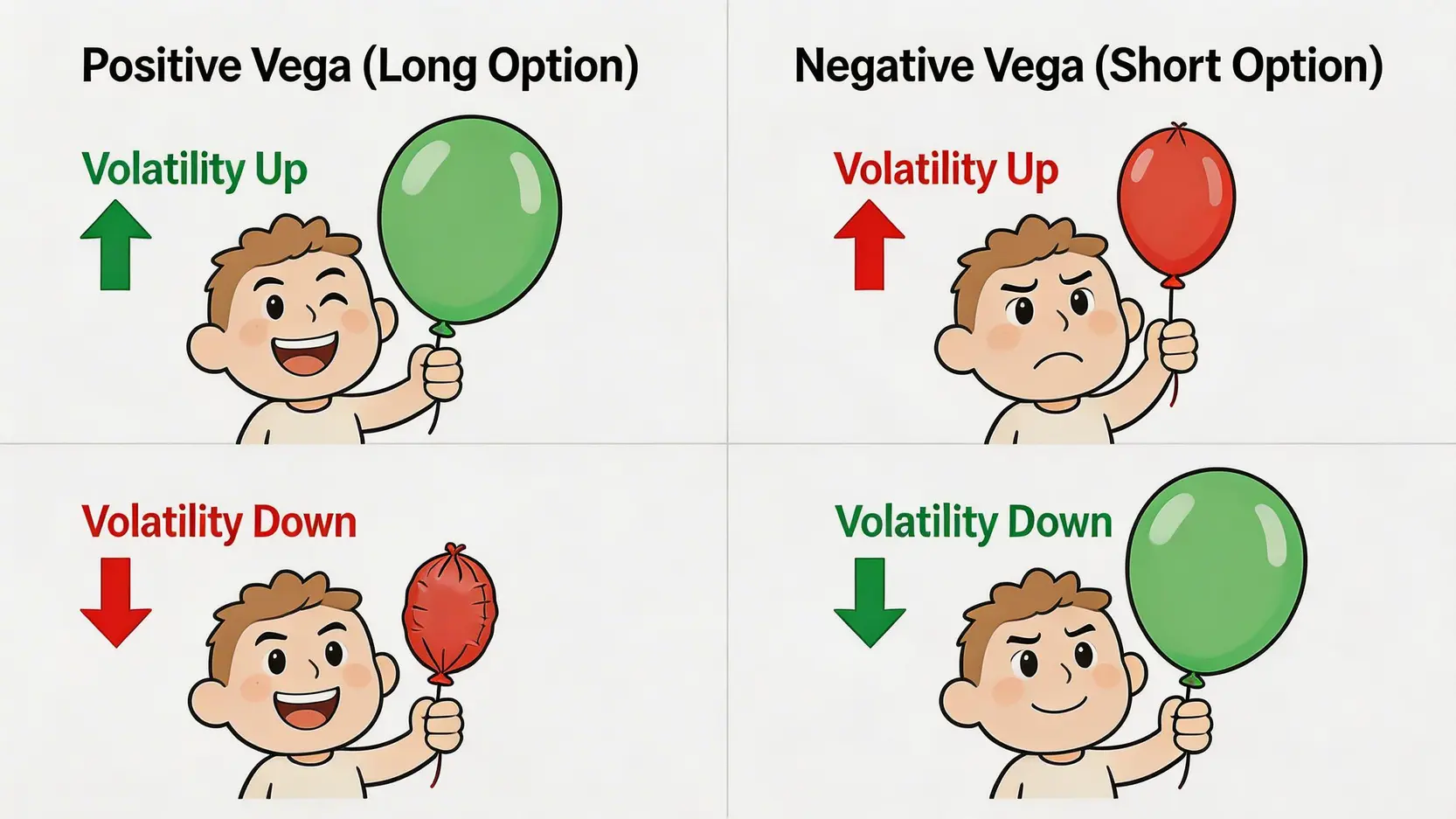

理解了 Vega 的定义后,下一步就是评估你的「Vega 暴露」(Vega Exposure)。这指的是你的整个投资组合对波动率变化的风险敞口。你的仓位是会在波动率上升时获利,还是在波动率下降时亏损?这取决于你是「正 Vega」还是「负 Vega」。

简单来说,买入期权的仓位是正 Vega,卖出期权的仓位是负 Vega。这背后的逻辑是:买方希望市场波动越大越好,因为这增加了标的价格达到履约价的可能性;而卖方则希望市场平静无波,这样期权到期时更有可能变为废纸,稳收权利金。

| 仓位类型 | Vega 符号 | 对波动率变化的期望 | 仓位损益影响 |

|---|---|---|---|

| 正 Vega (Long Vega) | 正数 (+) | 希望隐含波动率 (IV) 上升 | 当 IV 上升时,仓位价值增加;IV 下降时,仓位价值减少。 |

| 负 Vega (Short Vega) | 负数 (-) | 希望隐含波动率 (IV) 下降 | 当 IV 上升时,仓位价值减少;IV 下降时,仓位价值增加。 |

让我们透过一个具体例子来理解 Vega 暴露。假设你认为苹果公司(AAPL)股价将上涨,因此买入了一口 AAPL 的看涨期权(Long Call),细节如下:

你持有的是一个正 Vega 仓位。这意味着:

评估总 Vega 风险非常直观,只需将你投资组合中所有期权仓位的 Vega 值进行加总即可。例如:

总 Vega = 50 + 30 – 40 – 25 = +15

这个结果告诉你,你的整个投资组合是「正 Vega」。整体而言,当市场隐含波动率每上升 1%,你的投资组合总价值预计会增加 15 美元。反之亦然。了解这个总数,能帮助你宏观地判断自己是在做多波动率还是做空波动率,并决定是否需要进行 Vega 风险管理。

当你发现自己的 Vega 暴露过高,或者不希望仓位受到波动率变化的剧烈影响时,就需要采取对冲策略。以下介绍五种从基础到进阶的实用方法,帮助你有效进行 Vega 风险管理。

这是最直接的对冲方式。如果你持有过多的正 Vega(例如买了大量期权),可以通过卖出一些期权(增加负 Vega)来中和风险。反之,如果你是负 Vega(例如卖出了大量无保护的期权),则可以买入一些期权来降低风险。

单纯买卖期权的 Vega 暴露是无限的,但 期权价差策略(Option Spreads)透过一买一卖的组合,巧妙地限制了 Vega 风险。例如,一个牛市看涨价差(Bull Call Spread),是买入一个较低履约价的 Call,同时卖出一个较高履约价的 Call。买入的 Call 贡献正 Vega,卖出的 Call 贡献负 Vega,两者相互抵消,使得整个仓位的总 Vega 值远低于单独买入一个 Call。

VIX 指数,常被称为「恐慌指数」,是衡量市场对未来 30 天波动率预期的指标。当你预期市场波动率将大幅上升,可能损害你的负 Vega 仓位时,可以直接买入 VIX 看涨期权或 VIX 期货。这样,即使你的主仓位因 IV 上升而亏损,VIX 相关的对冲仓位也能获利,从而起到保护作用。

对于更专业的交易者,特别是做市商,他们会建立 Delta 中性策略(如 Iron Condor, Straddle),目标不是从价格方向上获利,而是从时间流逝(赚 Theta)或波动率变化(赚 Vega)中获利。在这种策略中,如果 Vega 暴露偏离了预期,可以通过动态调整履约价或合约数量来重新平衡,使其回到目标状态。这是一种更主动、更精细的 Vega 风险管理方法。

日历价差(Calendar Spread)是一种纯粹的波动率策略,它涉及卖出一个近月期权,同时买入一个远月期权(履约价相同)。由于远月期权的 Vega 通常高于近月期权,这种组合天然就是一个正 Vega 仓位。因此,当你持有一个负 Vega 的核心仓位时,可以叠加一个日历价差来增加正 Vega,以达到对冲效果。它利用了不同到期日的期权对波动率敏感度的差异来管理风险。

A:不是。Vega 的正负取决于你的仓位。一般来说,任何买入的期权(Long Call 或 Long Put)都具有正 Vega,因为它们会从波动率的增加中受益。相反,任何卖出的期权(Short Call 或 Short Put)都具有负 Vega,因为波动率的增加会对卖方不利,增加期权被履约的风险。价差策略的 Vega 则取决于组合中多头和空头部位的相对大小。

A:距离到期日越远的期权,其 Vega 值通常越高。这是因为长期期权包含更多的时间价值和不确定性,因此其价格对隐含波动率的变化更为敏感。相反,即将到期的期权(如末日期权),其 Vega 值非常低,因为所剩时间不多,波动率的变化对其价格的影响微乎其微,此时 Gamma 风险会成为主导。

A:两者都与市场的剧烈变动有关,但关注点不同。Vega 风险关乎「隐含波动率」的变化,它可以在标的资产价格不动的情况下影响你的损益。而 Gamma 风险关乎「标的资产价格」实际运动的加速度,衡量的是你的 Delta 值会以多快的速度变化。一个高 Gamma 仓位在价格大幅摆荡时损益变化极快。简单来说,Vega 是对「预期」波动的管理,而 Gamma 是对「实际」价格波动的管理。

总而言之,Vega 是期权交易中一把锋利的双面刃。忽略它,你可能因 隐含波动率 的突然变化而蒙受巨大损失;掌握它,你就能将波动率转化为你的朋友。成功的 Vega 风险管理不仅是关于消除风险,更是关于策略性地控制你的 Vega 暴露,使其符合你对市场的预期。希望本文提供的对冲策略能助你更上一层楼,实现更稳定的交易表现。立即开始检视你的仓位,将 Vega 管理纳入你的交易日常吧!