在全球市场动荡不安时,寻找资金的避风港成为投资者的首要任务。USD/CHF 作为经典的避险货币对,其...

2026 年 7 月 21 日

财报季总是让投资人又爱又恨,股价可能一飞冲天,也可能一落千丈,但具体方向却难以捉摸。若你正烦恼「估错边就惨赔」的窘境,那么这篇 跨式策略教学 绝对是你的及时雨。本文将深入解析两种专为高波动环境设计的 赌财报期权策略:买入跨式 (Long Straddle) 与买入宽跨式 (Long Strangle)。这两种策略的核心优势在于,无论股价最终是暴涨还是暴跌,只要波动足够大,你都有机会获利。接下来,我们将从定义、损益结构到实战应用,进行全面的 Long Straddle vs Long Strangle 比较分析。

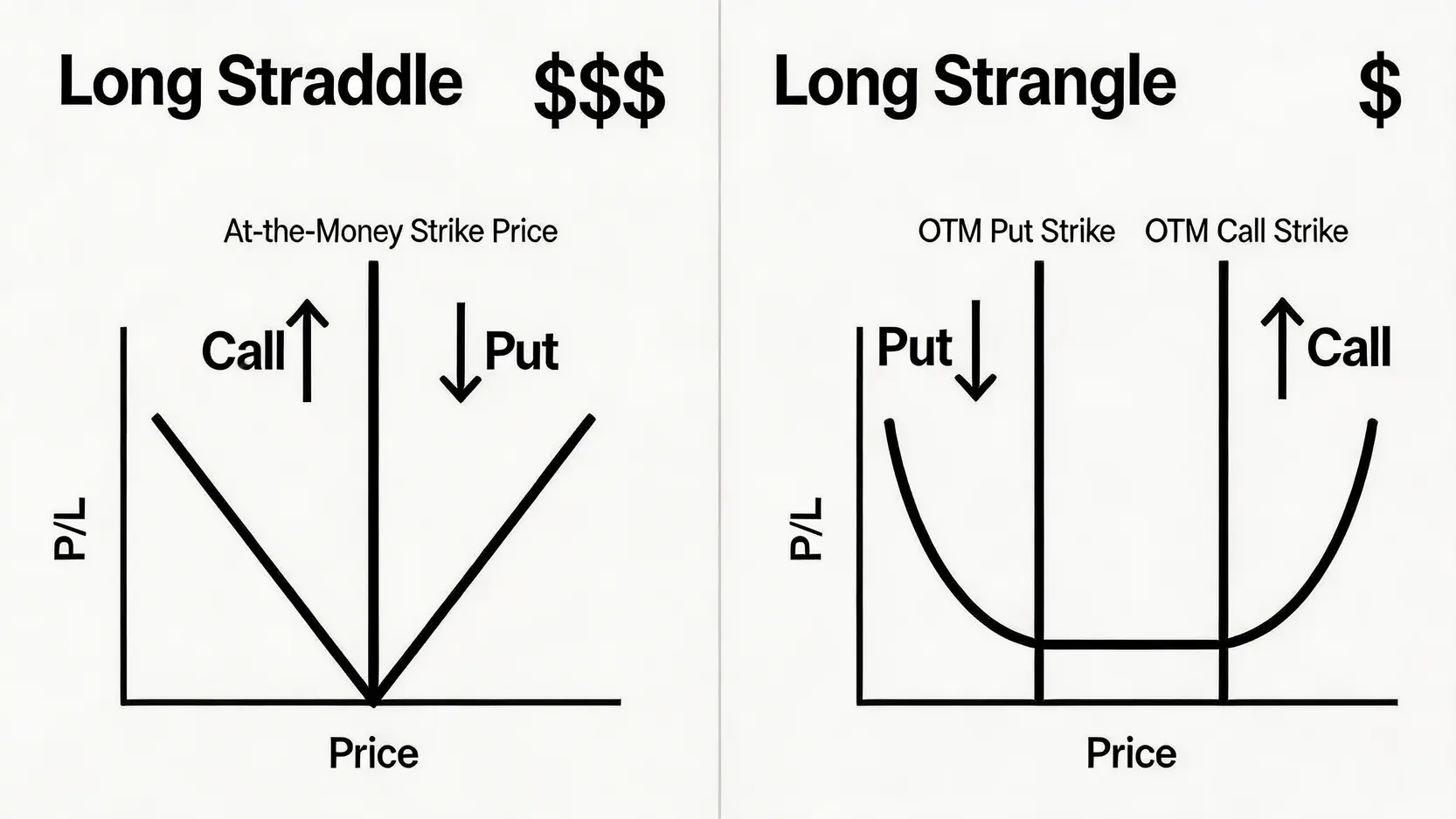

买入跨式策略 (Long Straddle) 是一种中立的期权策略,核心在于押注「大幅波动」,而非「特定方向」。当你预期某个资产(例如股票)的价格在短期内将出现剧烈变动,但不确定是上涨还是下跌时,这个策略就非常适用,尤其是在财报公布、法说会或重大政策宣布前夕。

建立一个 Long Straddle 仓位非常直接,你需要同时进行以下两笔交易:

关键要素:

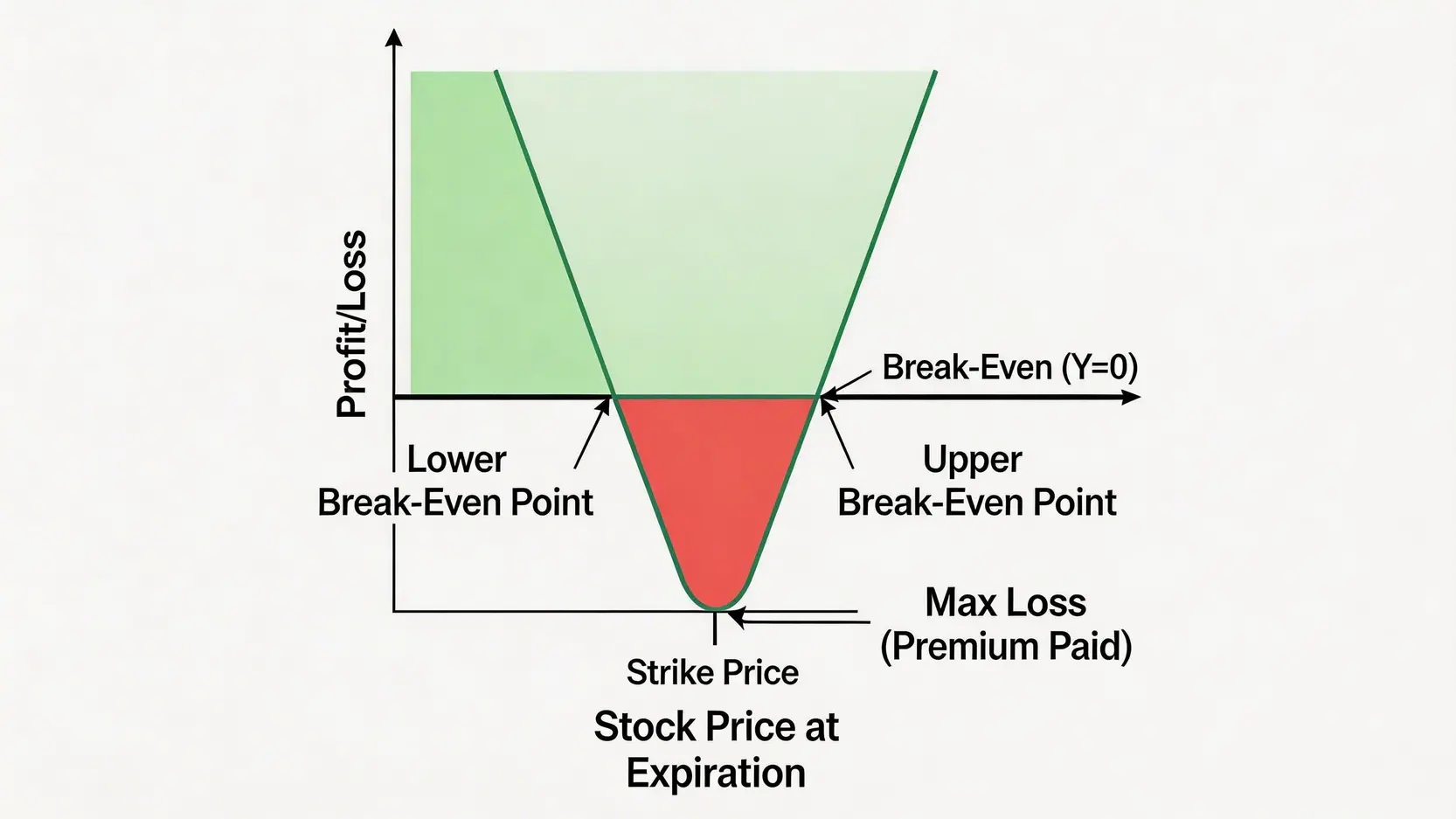

Long Straddle 的损益结构呈现一个「V」字形,非常直观:

只要到期时股价超过向上或跌破向下损益两平点,你的仓位就开始获利。

期权怎么玩?从 0 到 1 掌握期权交易操作与 4 大策略 (2025 新手教学)

期权价差策略终极指南:一次搞懂跨式与 Iron Condor 组合 | Cashback …

买入宽跨式策略 (Long Strangle) 同样是押注市场大幅波动的策略,可以视为 Long Straddle 的「经济版」。它与跨式策略的逻辑相似,但在成本和获利门槛上有所不同,这使得它在某些情境下更具吸引力。

建立 Long Strangle 仓位需要同时买入买权和卖权,但与 Straddle 的关键区别在于履约价的选择:

关键差异:

Long Strangle 的损益图形状像一个更宽的「U」或「浴缸」,这反映了其核心特性:

简单来说,你用更低的成本,换取了更高的获利门槛。这是一个典型的风险与回报的权衡。

搞懂了基本定义后,接下来的 宽跨式策略比较 将帮助你根据具体情况做出最佳选择。以下是五个最关键的差异点。

结论:Long Strangle 成本更低。

这是两者最显著的区别。Long Straddle 使用价平 (ATM) 期权,其内在价值和时间价值都较高,因此权利金更贵。相比之下,Long Strangle 使用价外 (OTM) 期权,其权利金几乎完全由时间价值构成,价格自然便宜得多。对于资金有限或希望降低最大风险的投资者来说,Strangle 显然更具优势。

结论:Long Straddle 的获利门槛更低。

由于 Straddle 的履约价集中在同一个点(当前股价),其损益两平点之间的距离(履约价 ± 总权利金)相对较窄。而 Strangle 的两个履约价本身就有一个距离,这使得其损益两平点分得更开。这意味着,使用 Straddle 策略时,股价不需要移动那么大的幅度就能开始获利。

结论:理论上获利潜力都无限,但起始点不同。

虽然两种策略的理论最大利润都是无限的,但它们的获利曲线有所不同。Straddle 的「V」形更尖,一旦股价突破损益两平点,利润会迅速累积。Strangle 的「U」形更平缓,在股价突破履约价之前,亏损是平稳的,突破后才开始减少亏损,直到越过损益两平点才转为盈利。

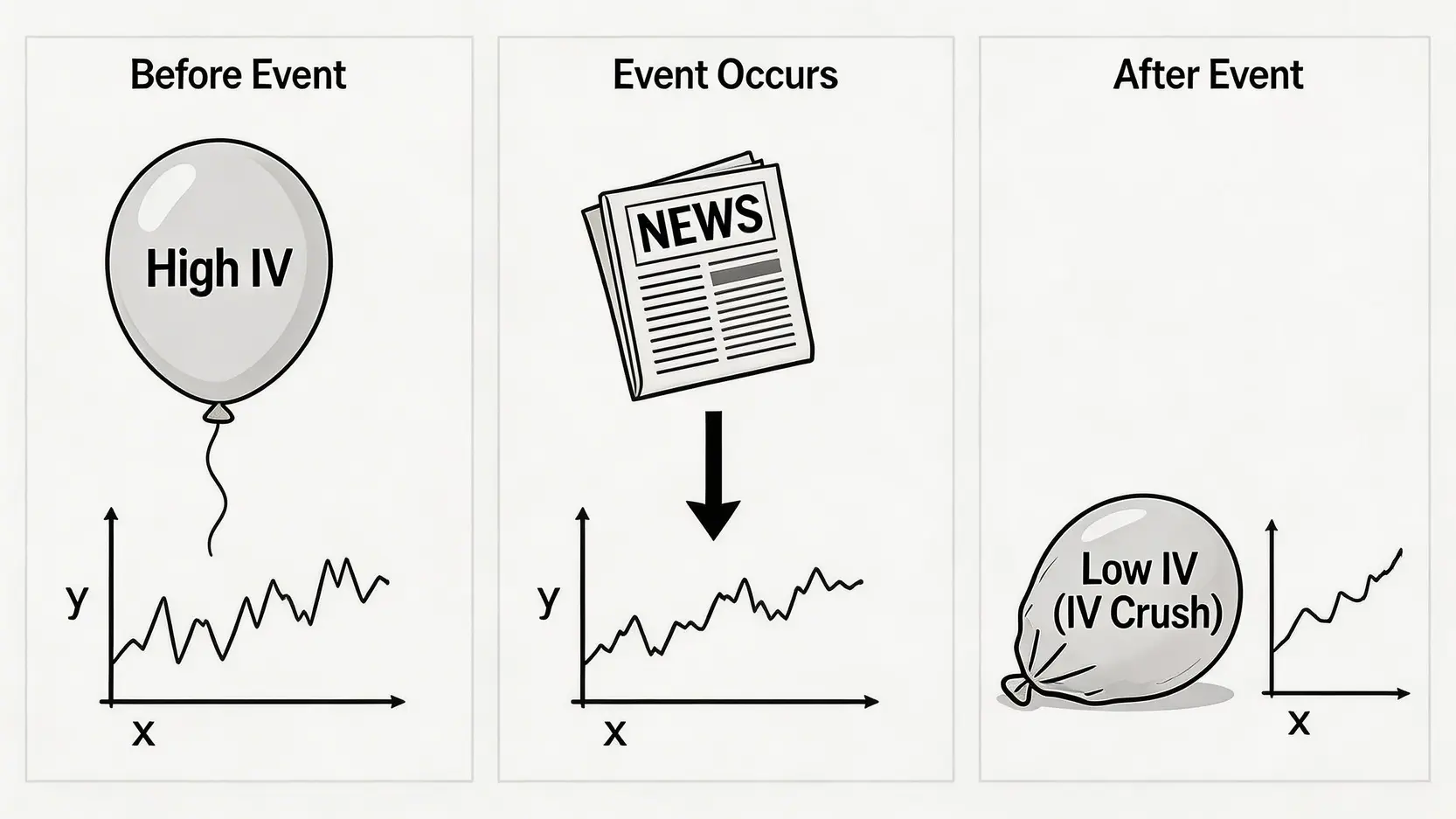

结论:两者都对隐含波动率 (IV) 极度敏感。

Long Straddle 和 Long Strangle 都是「买入波动率」的策略,它们的价值高度依赖于市场对未来波动的预期,也就是隐含波动率 (Implied Volatility, IV)。

| 比较维度 | 买入跨式 (Long Straddle) | 买入宽跨式 (Long Strangle) |

|---|---|---|

| 结构 | 买入 ATM Call + 买入 ATM Put (同履约价) | 买入 OTM Call + 买入 OTM Put (不同履约价) |

| 成本 | 较高 | 较低 |

| 获利门槛 | 较低 (损益两平点较近) | 较高 (损益两平点较远) |

| 最大风险 | 支付的总权利金 (金额较高) | 支付的总权利金 (金额较低) |

| 适用场景 | 预期有 巨大 波动,但不确定方向 | 预期有 极端巨大 的波动,且希望控制成本 |

| 对 IV Crush 敏感度 | 非常高 | 非常高 |

财报季是应用这两种策略的绝佳时机。公司发布的业绩、指引远超或远逊于预期时,股价往往会在一天内出现 10%、20% 甚至更大幅度的跳空。这种剧烈但不确定的波动,正是 Straddle 和 Strangle 策略的用武之地。

财报公布前,市场充满不确定性,导致期权的隐含波动率 (IV) 大幅攀升。投资者愿意支付更高的权利金来对冲风险或进行投机。这为波动率策略创造了理想的环境。你买入 Straddle 或 Strangle,本质上就是在买入这种「不确定性」。只要财报后的实际波动超过市场所消化的预期,你就有机会获利。想了解更多期权基础,可以参考这篇 期权新手入门教学。

IV Crush 是所有赌财报策略的最大敌人。一旦财报公布,不确定性消除,无论结果好坏,隐含波动率 (IV) 都会像泄了气的皮球一样迅速暴跌。这会导致你手中的买权和卖权价格大幅缩水。

很多新手会遇到这种情况:方向猜对了,股价也确实大涨或大跌,但波动幅度不够大,最终仍然亏钱。这就是因为 IV Crush 的影响超过了股价变动带来的利润。想了解更多关于期权的风险管理,可以阅读 期权价差策略指南。

应对策略:

期权怎么玩?从 0 到 1 掌握期权交易操作与 4 大策略 (2025 新手教学)

期权价差策略终极指南:一次搞懂跨式与 Iron Condor 组合 | Cashback …

最大风险是有限且可预知的,即你为建立仓位所支付的全部权利金。如果到期时,股价收在两个损益两平点之间(对于 Strangle 则是收在两个履约价之间),你将损失部分或全部的权利金。最坏的情况是股价完全不动,导致期权价值归零,你将损失 100% 的投入成本。

这几乎是最糟糕的情况。不仅时间价值 (Theta) 会持续损耗你的权利金,更致命的是 IV Crush 会让你的期权价值瞬间蒸发。即使股价只是小幅波动,未突破损益两平点,IV Crush 也会导致你的仓位出现大幅亏损。

绝对不适合新手。卖出跨式 (Short Straddle) 或卖出宽跨式 (Short Strangle) 是押注股价「不动」的策略,虽然可以从 IV Crush 中获利,但其潜在风险是无限的。财报公布后的股价跳空风险极高,一旦出现大幅波动,卖方策略可能导致毁灭性的亏损,远远超过收取的权利金。这类策略需要非常高的风险管理技巧和雄厚的资金。

非常简单,直接看损益两平点。例如,你为一档股价 100 美元的股票建立了一个 Long Straddle,总权利金成本是 5 美元。那么你的损益两平点就是 95 美元和 105 美元。这意味着,到期时股价需要跌破 95 美元或涨破 105 美元,你的策略才能开始获利。这也代表市场预期这档股票至少有 5% 的波动。

对于初次尝试波动率策略的投资者,Long Strangle 可能更友好一些。主要原因是其成本较低,意味着你的最大潜在亏损也较小。虽然它需要更大的波动才能获利,但这种「用更少的钱去博取更大行情」的思路,对于风险控制和心理建设来说,是个不错的起点。

总而言之,Long Straddle 与 Long Strangle 都是在财报季等高波动事件中极为强大的 赌财报期权策略。两者的选择本质上是对成本与获利门槛的权衡。买入跨式 (Long Straddle) 获利门槛较低,但入场费更高;买入宽跨式 (Long Strangle) 则用更低的成本,换取了对更大波动幅度的要求。在实际操作任何 跨式策略教学 中的模型前,深刻理解并评估 IV Crush 的潜在冲击至关重要。最终,选择哪个策略取决于你对股价潜在波动幅度的判断以及个人的风险承受能力。