在全球市场动荡不安时,寻找资金的避风港成为投资者的首要任务。USD/CHF 作为经典的避险货币对,其...

2026 年 7 月 21 日

您是否常常听到新闻报道「RBA调整现金利率」,却不完全确定它对自己有何影响?澳洲现金利率(Official Cash Rate,简称OCR)是澳洲金融体系的基石,它的每一次变动都牵动着整个国家的经济脉动,并直接影响到您的房贷还款、存款利息,甚至是工作机会。搞懂这个关键指标,是每位澳洲居民的必修课。本文将用最浅显易懂的方式,带您彻底了解什么是现金利率,以及RBA现金利率的调整如何影响我们的生活。

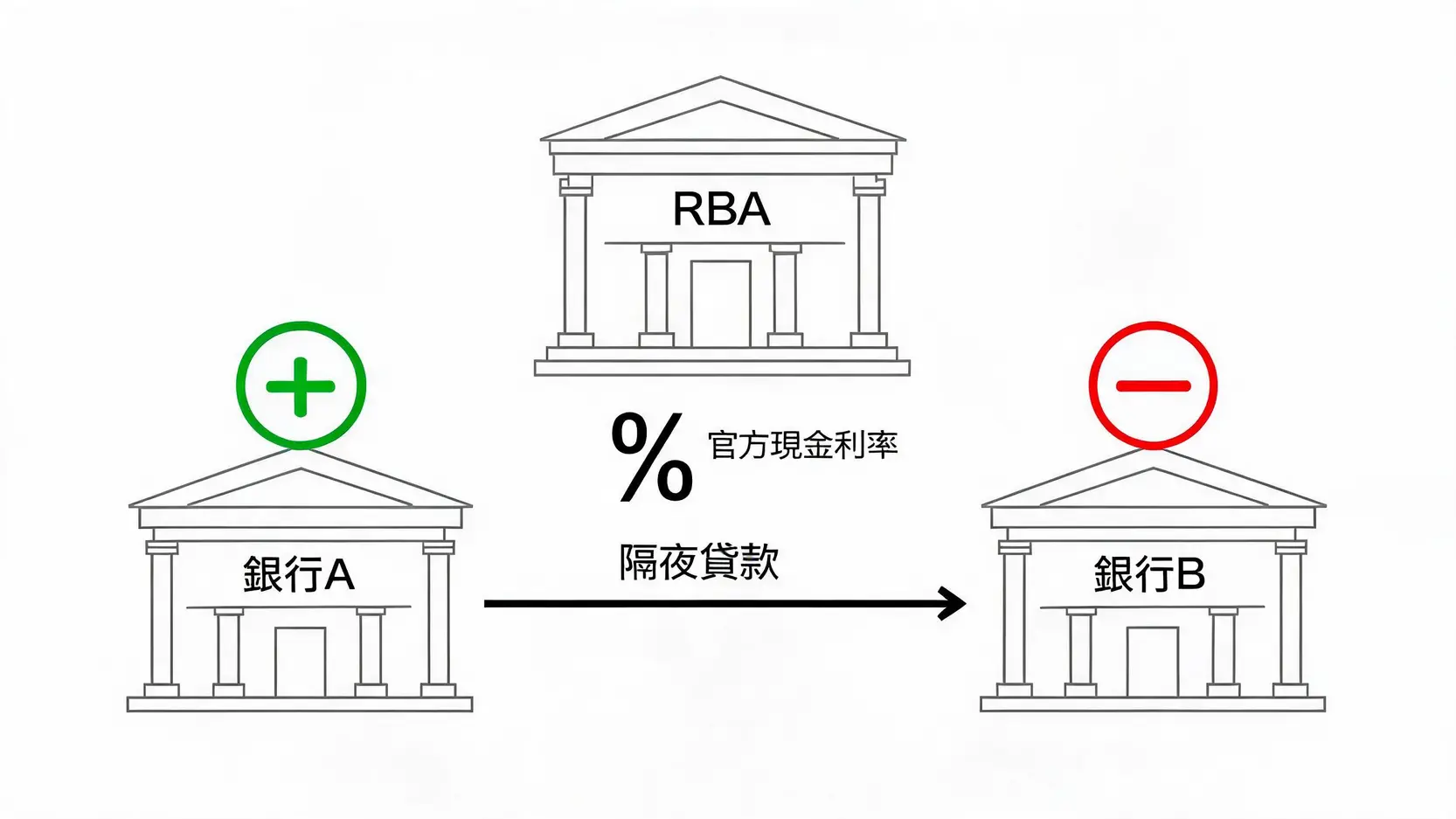

简单来说,澳洲官方现金利率是商业银行之间进行隔夜贷款时所使用的利率。想象一下,银行在一天结束时,账上的资金有时会多出来,有时会不够。资金不足的银行就需要向资金充裕的银行借钱,以满足澳洲储备银行(RBA)的准备金要求,而这笔仅为期一晚的超短期贷款所使用的利率,就是「现金利率」。

虽然这听起来像是银行内部的事,但这个利率是所有金融产品定价的基础,就像是水龙头的总开关,控制着流向整个经济体系的水量(资金)和水压(成本)。

澳洲现金利率的目标由澳洲储备银行(Reserve Bank of Australia, RBA)的理事会(Reserve Bank Board)来设定。RBA作为澳洲的中央银行,其主要职责是维持澳洲经济的稳定与繁荣。透过调整现金利率目标,RBA能够影响市场上的资金成本,进而达成其货币政策目标,主要包括:

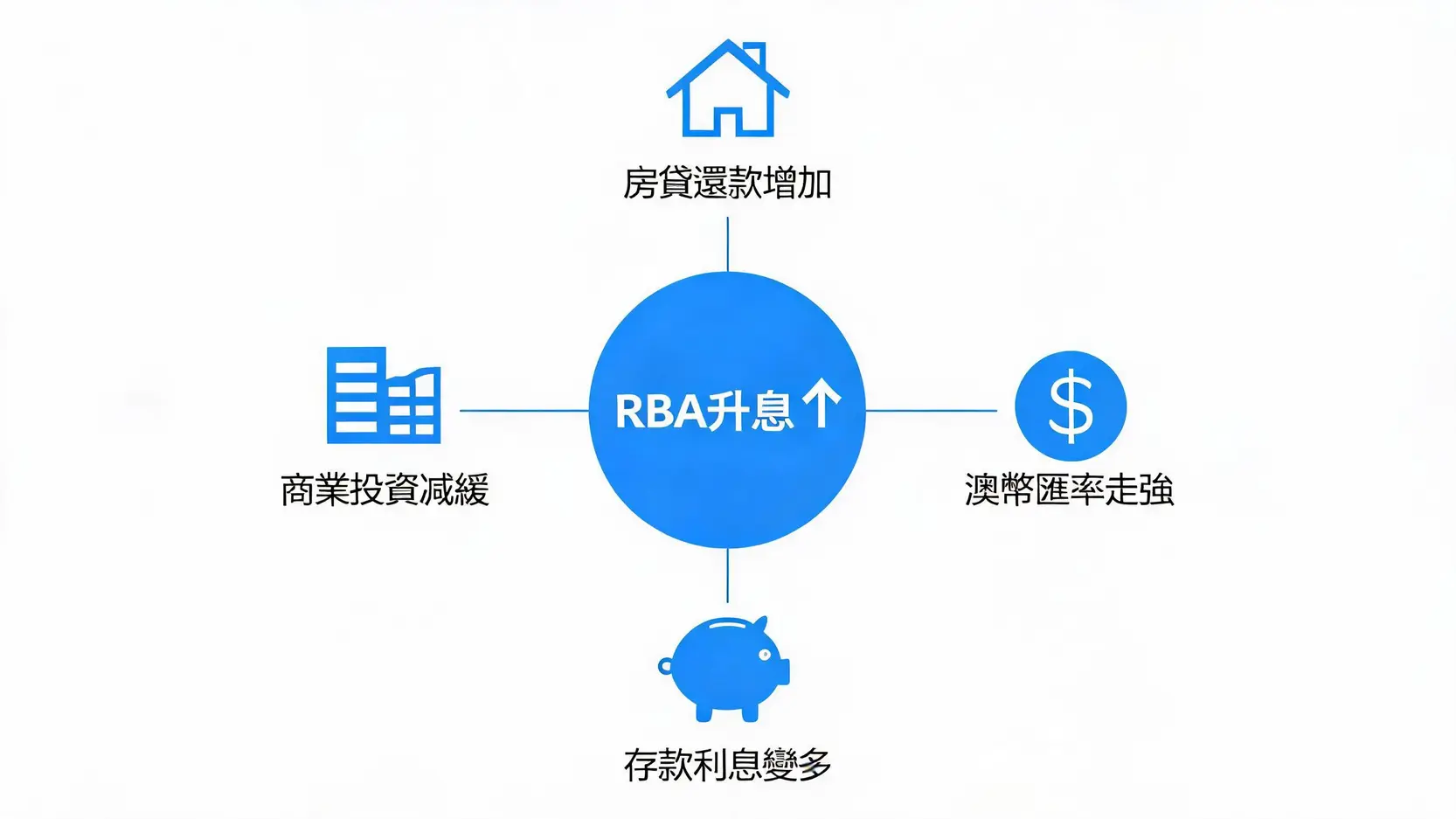

当RBA想要刺激经济时,它会「降息」(调低现金利率),降低借贷成本,鼓励企业投资和个人消费。反之,当经济过热、通胀压力大时,RBA则会「加息」(调高现金利率),提高借贷成本,为经济降温。

从2024年开始,RBA的货币政策会议频率从每年11次调整为8次,大约每六周召开一次为期两天的会议。会议结束后,会在第二天的下午2:30(澳洲东部时间)公布利率决议。了解会议时间表,有助于您提前关注市场动态。

以下是根据官方资讯整理的2026年RBA理事会货币政策会议时间表:

| 会议日期 | 决策公布日期 |

|---|---|

| 2月2-3日 | 2月3日 |

| 3月16-17日 | 3月17日 |

| 5月4-5日 | 5月5日 |

| 6月15-16日 | 6月16日 |

| 8月10-11日 | 8月11日 |

| 9月28-29日 | 9月29日 |

| 11月2-3日 | 11月3日 |

| 12月7-8日 | 12月8日 |

资料来源:澳洲储备银行(RBA),实际日期请以官方公布为准。

了解现金利率对房贷影响是至关重要的,因为它的升降直接关系到我们的荷包。RBA的每一个决策,都会像涟漪一样,从金融市场的核心扩散到我们日常生活的方方面面。

这是现金利率对个人最直接、最显著的影响。大多数房屋贷款,特别是浮动利率贷款(Variable Rate Home Loan),其利率都与现金利率紧密挂钩。

对于拥有数十万澳币房贷的家庭来说,即使是0.25%的微小变动,也可能意味着每年数千澳币的还款差异。

同样的道理也适用于存款。当现金利率上升时,银行为了吸引更多存款,通常会提高储蓄账户和定期存款(Term Deposit)的利息,这对储户来说是个好消息。反之,当现金利率下降时,您的存款利息收益也会跟着缩水。这解释了为什么在低利率时期,许多人会寻求更高回报的投资工具,而不是将钱仅仅放在银行里。

现金利率是影响澳币(AUD)汇率的关键因素之一。国际投资者(尤其是大型基金)会寻找利率较高的国家存放资金,以赚取更高的利息回报,这被称为「套利交易」。

澳币的强弱会影响进出口商品的价格,进而影响到我们的生活成本。若想深入了解外汇市场的运作,可以参考这篇【外汇入门教学】新手投资从0到1,搞懂外汇交易基础知识!。

现金利率的调整也深刻影响着企业的运营决策和整体就业市场。低利率环境降低了企业的借贷成本,使其更愿意贷款来扩大生产、开发新项目或雇用更多员工,从而促进就业增长。相反,高利率环境会增加企业的财务负担,可能导致企业缩减投资计划,甚至裁员,对就业市场造成压力。因此,RBA在做利率决策时,总会在控制通胀和刺激就业之间寻找微妙的平衡点。

掌握第一手的官方资讯,是做出明智财务决策的基础。查询澳洲利率走势和当前数据其实非常简单,以下提供几种权威管道。

最权威、最即时的资讯来源永远是澳洲储备银行(RBA)的官方网站。您可以直接访问其现金利率目标统计页面(Cash Rate Target)。

这个页面提供了:

当您查看历史走势图时,会发现几个有趣的规律:

透过观察这些历史高低点,您可以更深刻地理解利率政策是如何作为应对重大经济事件的工具,以及当前利率水平在历史长河中所处的位置。

除了RBA官网,许多主流的财经新闻网站和App也提供即时的利率资讯和专业分析,例如:

理论说了这么多,不如亲手算一算,感受一下利率变动对您房贷月付金的实际冲击。这能帮助您更好地规划家庭预算,应对未来的市场变化。

您可以透过一个非常简单的公式来估算月付金的变化:

每月还款额变化 ≈ (贷款总额 × 利率变动百分比) ÷ 12

例如,一次加息「一码」或「25个基点」,就是0.25%(或0.0025)。许多银行的网站或第三方金融比较网站也提供免费的线上房贷计算器,可以更精确地计算包含本金和利息的还款情况。

假设您有一笔50万澳币的房屋贷款,我们来看看加息或降息一码(0.25%)对您每月还款的影响:

| 利率变动 | 计算过程 | 每月月付金变化 | 每年总变化 |

|---|---|---|---|

| 加息 0.25% | (500,000 × 0.0025) ÷ 12 | 约增加 $104 | 约增加 $1,250 |

| 降息 0.25% | (500,000 × 0.0025) ÷ 12 | 约减少 $104 | 约减少 $1,250 |

从上表可见,即使是看似微小的0.25%,对于普通家庭而言,也是一笔不小的开销或节省。这也凸显了在申请贷款时进行压力测试的重要性。

面对利率的波动,不同类型的贷款有不同的应对方式:

A:澳洲储备银行(RBA)的长期平均通胀目标是将消费者物价指数(CPI)的年增长率维持在 2% 至 3% 的区间内。这个目标旨在维持物价稳定,同时避免通货紧缩,为经济的可持续增长提供良好环境。

A:现金利率是RBA设定的「政策利率」或「基础利率」,是银行之间互相借贷的成本。一般商业银行提供给客户的存款利率和贷款利率,则是在现金利率的基础上,加上或减去一定的利差(Margin)。这个利差包含了银行的运营成本、风险评估以及利润。因此,现金利率是所有利率的「锚」,但您最终获得的利率会与它有所不同。

A:理论上是可能的,全球有部分国家(如日本、欧元区)的央行曾实施过负利率政策。然而,澳洲储备银行(RBA)的高层曾多次表示,负利率是「极不可能」的选项,并且会优先考虑使用其他非传统的货币政策工具,例如量化宽松(QE,或称货币宽松)。因此,在可预见的未来,澳洲出现负利率的几率非常低。

A:在金融领域,「一码」通常指的是25个「基点」(Basis Points, bps)。一个基点等于0.01%。所以,加息一码就意味着利率上升0.25%。例如,如果现金利率从4.35%加息一码,新的利率就是4.60%。使用「基点」可以更精确地描述微小的利率变动,避免混淆。

了解澳洲现金利率是每位澳洲居民的必备理财知识。它不仅仅是一个冰冷的经济数据,更是与我们房贷、存款、消费能力乃至工作稳定性都息息相关的关键指标。从RBA的决策机制,到它如何透过一连串的传导影响您的个人财务,掌握这些知识能让您在面对媒体报道或市场波动时,不再感到困惑与被动。通过本文的解析,希望您能更清晰地掌握现金利率的运作方式,并在未来的利率变动中,做出更有利的财务决策。定期关注RBA的公告,并结合自身的财务状况,才能在多变的经济环境中稳健前行。