在全球市场动荡不安时,寻找资金的避风港成为投资者的首要任务。USD/CHF 作为经典的避险货币对,其...

2026 年 7 月 21 日

您是否曾在期权交易中感到困惑,即使看对了标的资产的方向,权利金(Premium)的价格变化却完全不如预期?这背后最关键的因素,很可能就是「隐含波动率 (Implied Volatility, IV)」。搞懂 隐含波动率是什么,是从期权新手迈向进阶玩家的必经之路。本文将提供完整的 期权 IV 教学,从零开始带您深入了解这个影响期权定价的核心变量,并剖析最令新手头痛的「IV crush 意思」,助您在诡谲多变的期权市场中,做出更明智的决策。

隐含波动率(IV)听起来很学术,但概念其实相当直观。它就像是期权市场的「情绪指标」或「恐慌指数」,衡量的是市场参与者们对于未来标的资产价格「可能波动程度」的集体预期。这个数字越高,代表市场预期未来的价格波动会越剧烈;反之,则预期未来价格会相对平稳。

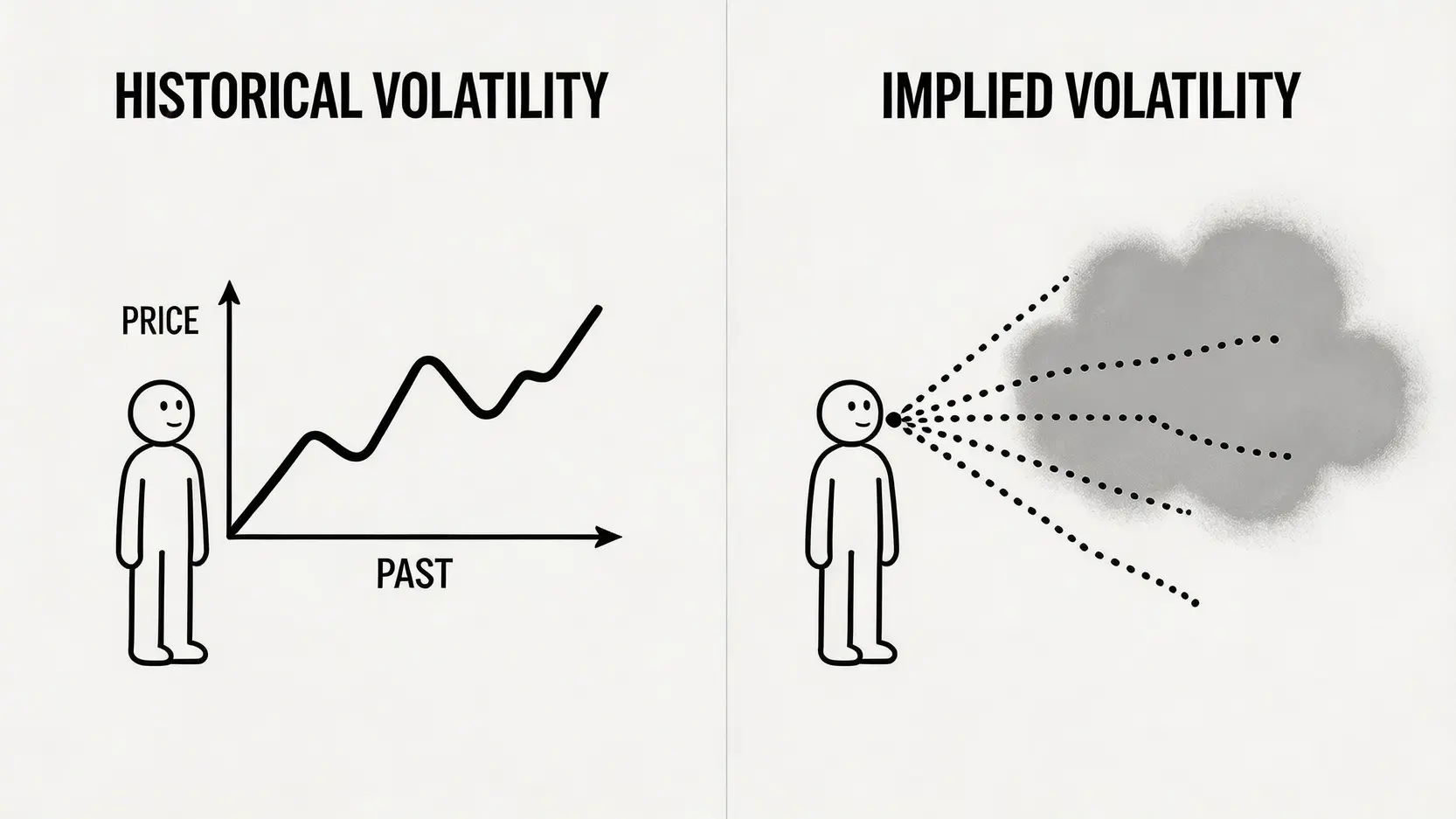

初学者最常犯的错误,就是将隐含波动率与历史波动率(Historical Volatility, HV)混为一谈。HV 是根据资产「过去」一段时间的价格变动计算出来的,它是一个客观、已发生的历史数据。然而,IV 完全是另一回事,它是一个「前瞻性」的指标。

简单来说,HV 告诉你「过去这档股票有多活泼」,而 IV 则告诉你「市场认为未来这档股票会有多刺激」。

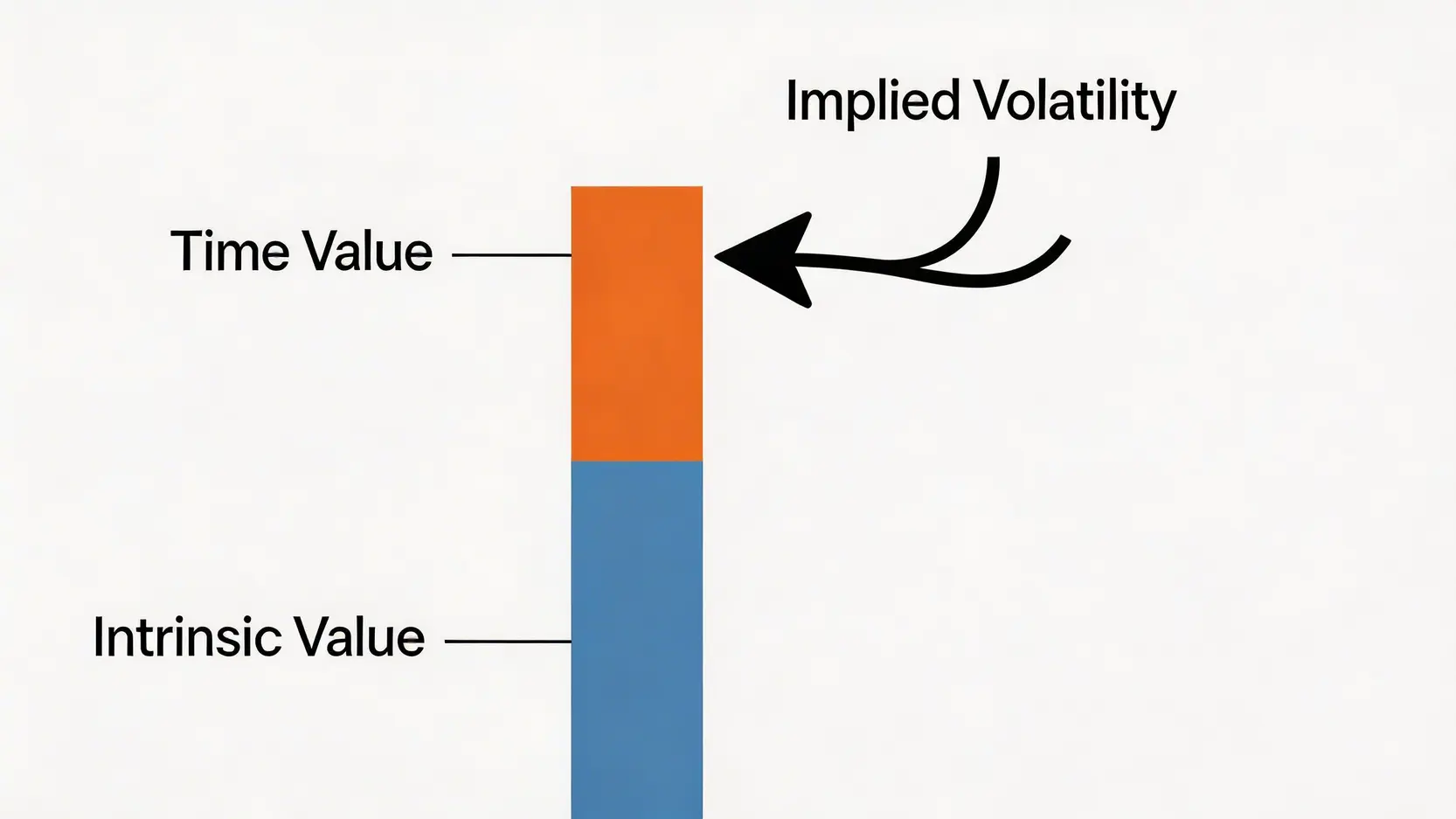

期权的权利金主要由两部分组成:内在价值(Intrinsic Value)和时间价值(Extrinsic Value/Time Value)。

而隐含波动率 IV,正是影响「时间价值」最核心的因素。 当 IV 上升时,市场预期未来波动加剧,期权在到期前进入价内的「可能性」增加,因此不论是 Call 还是 Put,其时间价值都会跟着水涨船高,导致权利金变贵。反之,当 IV 下降,时间价值萎缩,权利金就变得便宜。

要精通期权 IV 教学,就必须彻底厘清 IV 与 HV 的区别。这两者虽然都叫「波动率」,但衡量的是完全不同的维度,一个是回顾过去,一个是展望未来。

历史波动率(Historical Volatility, HV)是通过统计学方法,计算标的资产在过去一段特定时间内(例如 30 天、60 天)的日报酬率标准差。它是一个量化指标,反映了资产价格的历史波动幅度。HV 高,代表过去价格上冲下洗很频繁;HV 低,则代表过去走势相对温和。

如前所述,隐含波动率(Implied Volatility, IV)并非基于历史数据。它是将某个期权的「当前市场价格」代入期权定价模型(如 Black-Scholes 模型),反向推导出的那个「未知数」。这个数字,就代表了市场为了对冲未来的不确定性,愿意支付的成本。因此,IV 的高低,直接反映了市场对于未来的集体共识与情绪。

为了让您更清晰地理解,我们将 IV 与 HV 的关键差异整理成下表:

| 特性 | 隐含波动率 (IV) | 历史波动率 (HV) |

|---|---|---|

| 数据来源 | 当前期权市场价格 (权利金) | 标的资产的历史价格 |

| 时间维度 | 前瞻性 (对未来的预期) | 回顾性 (对过去的总结) |

| 性质 | 主观,受市场情绪、新闻事件影响 | 客观,基于已发生的统计数据 |

| 主要用途 | 评估期权价格贵贱、制定交易策略 | 衡量历史风险、建立量化模型 |

理解了 隐含波动率计算 的基本概念后,接下来的重点就是如何在实战中解读与应用它。IV 本身没有绝对的好坏,高低都蕴含着不同的交易机会与风险。

当 IV 飙升时,通常意味着市场有重大事件即将发生,例如:

此时,期权的权利金会变得非常昂贵。对于期权的「卖方」(Sell Call / Sell Put)来说,这是一个绝佳的机会,因为可以收到更高的权利金,只要事件过后价格波动不如预期剧烈,就能稳稳赚取时间价值。但对于「买方」而言,高 IV 则是一个陷阱,因为你买进的成本极高,一旦事件尘埃落定,IV 快速下降,即使你看对方向,也可能因为后续的「IV Crush」而亏损。

当市场平静,IV 处于相对低档时,期权的权利金就相对便宜。这对于期权的「买方」(Buy Call / Buy Put)是比较有利的环境。你可以用较低的成本建立部位,去博取未来价格可能出现的大幅波动。如果之后市场波动加剧,IV 上升,你将有机会同时赚取「方向做对的利润(Delta 获利)」和「IV 上升的利润(Vega 获利)」,达到双重收益的效果。

多数交易者并不需要自己手动计算 IV,交易软件都会直接提供。但理解其背后原理有助于你更深刻地认识它。目前业界最经典的期权定价模型是 布莱克 – 舒尔斯模型 (Black-Scholes Model),它考虑了五个变量来计算理论上的权利金价格:

在实际应用中,前四个变量都是已知的,而期权的市场成交价也是已知的。因此,我们可以将市场价格代入公式,反向解出唯一未知的「波动率」是多少。这个被市场价格「隐含」的波动率,就是我们所说的 IV。

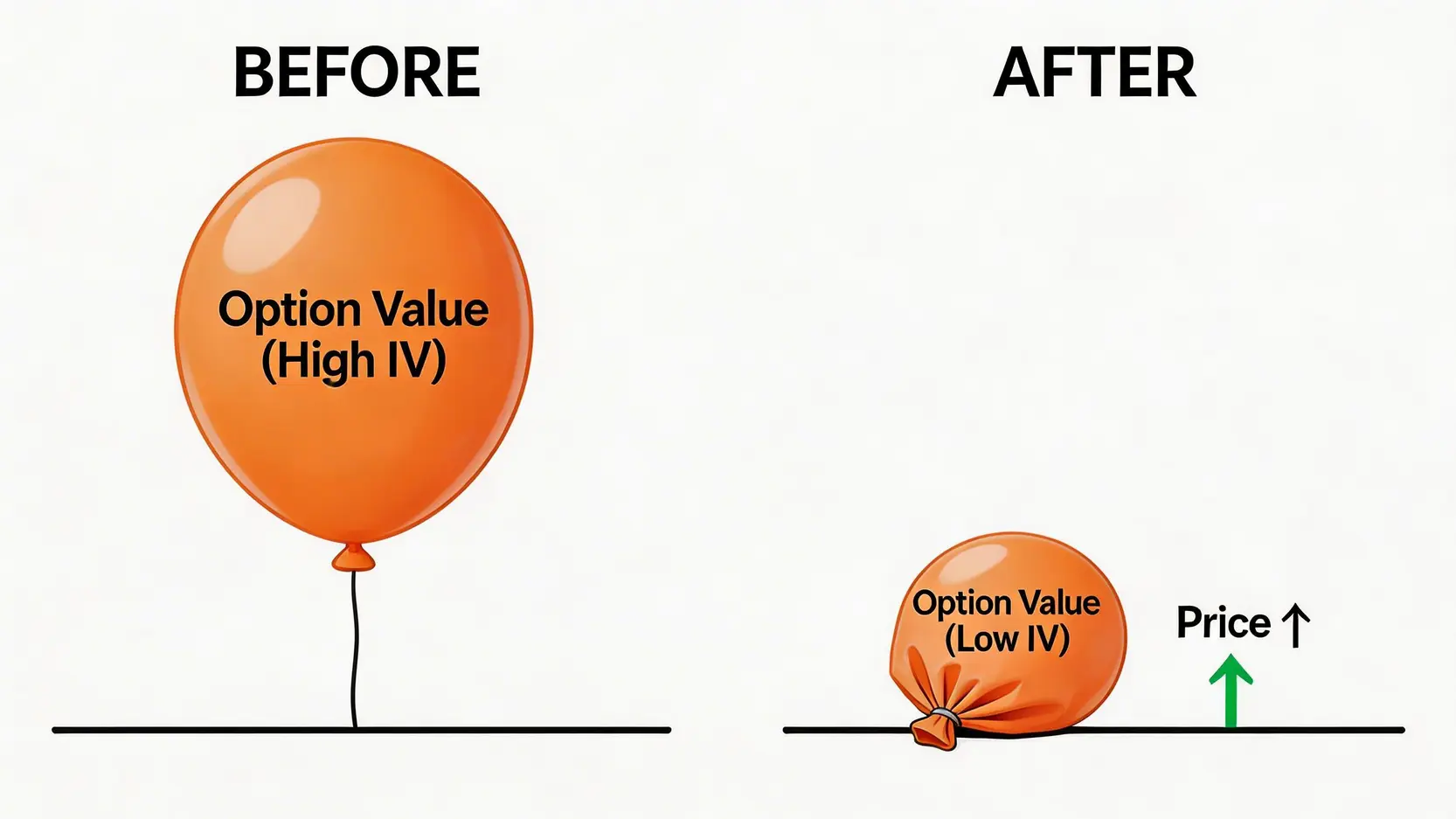

理解了 IV,就必须要认识它最可怕的一面——IV Crush。这是许多期权新手最大的梦魇,也是导致「明明看对方向,却还是赔钱」惨剧的主要元凶。

IV Crush 意思,是指隐含波动率在某个重大不确定性事件结束后,瞬间、大幅度地崩跌。想象一下,在财报公布前,市场充满了猜测与不确定性,没人知道结果是好是坏,这种「未知」推高了 IV,期权价格也因此变得昂贵。

然而,一旦财报数字公布,所有的不确定性瞬间消失,无论结果是优于预期还是低于预期,那层笼罩市场的「迷雾」散去了。此时,IV 会立刻从高位回落至正常水平,导致期权的时间价值瞬间蒸发。这就是 IV Crush。

假设某档股票即将公布财报,市价为 $100。由于市场预期会有大波动,IV 飙升至 150%。你看好财报结果,花费 $8 买入了一张履约价为 $105 的 Call。

结果: 尽管股价上涨了 10%,完全符合你的预期,但这笔交易最终却是亏损的($6 卖出 – $8 买入 = -$2)。这就是 IV Crush 的恐怖威力。

面对 IV Crush,并非只能束手无策。聪明的交易者会选择利用或规避它:

A:几乎所有的专业股票与期权交易平台都会提供 IV 数据。您可以在期权链(Option Chain)上找到每一笔期权合约对应的 IV 值。此外,许多财经资讯网站(如 Yahoo Finance、Barchart)也会提供个股或整体市场的 IV 指标。

A:是的。在其他条件(如股价、履约价、到期日)相同的情况下,IV 越高,期权的时间价值就越大,从而导致其权利金(市场价格)越昂贵。因此,IV 常被用来当作判断当前期权是「贵」还是「便宜」的相对指标。

A:VIX 指数,常被称为「恐慌指数」,它本身就是一个衡量市场整体隐含波动率的指标。具体来说,VIX 是根据未来 30 天到期的 S&P 500 指数期权价格计算得出的,反映了市场对未来 30 天大盘波动的预期。可以说,VIX 就是衡量整个美股市场情绪的「总体 IV 指标」。想深入了解可以参考 VIX 指数的详细教学。

A:不是的。虽然财报季是 IV Crush 最典型的发生场景,但任何能够消除重大不确定性的事件都可能触发 IV Crush。这包括但不限于:美国联储会(Fed)的利率决策、重要经济数据(如 CPI、非农就业)的发布、公司产品发布会、FDA 药物审批结果等。

总而言之,掌握隐含波动率是期权交易的进阶关键。它不仅是衡量权利金昂贵或便宜的尺度,更是洞察市场情绪的风向标。深刻理解 IV 与 HV 的根本区别,学会解读高 IV 与低 IV 背后的交易信号,并时刻警惕 IV Crush 的潜在风险,将能大幅提升您的交易胜率与风险控管能力。希望这份完整的期权 IV 教学,能帮助您更自信地运用隐含波动率进行策略部署,在期权世界中游刃有余。