在全球市場動盪不安時,尋找資金的避風港成為投資者的首要任務。USD/CHF 作為經典的避險貨幣對,其...

2026 年 7 月 21 日

在全球化投資與貿易佈局中,新興市場貨幣(如人民幣、新台幣)的匯率波動是一大挑戰與機會。您是否正思考如何為持有的非國際通用貨幣部位進行有效避險,或從中尋找交易機會?專為應對此類需求而生的金融衍生工具——「NDF 無本金交割遠期 (Non-Deliverable Forward)」便是關鍵答案。本文將帶您深入淺出地剖析 NDF 交易點運作 模式、獨特的NDF 報價機制,並聚焦於全球最活躍的離岸人民幣 NDF市場,助您徹底掌握這個高階的匯率風險管理與投資利器。

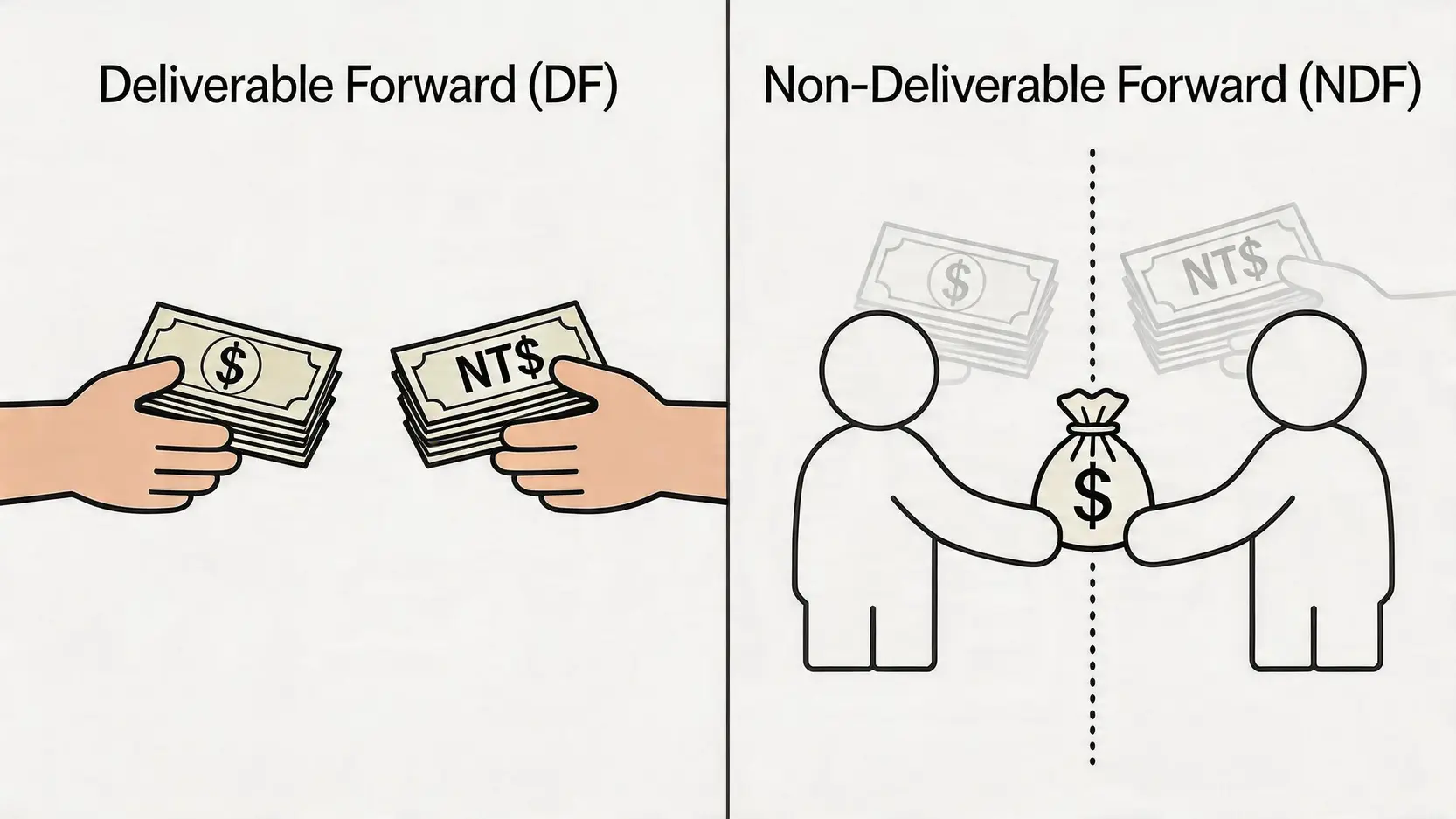

NDF,全名為「無本金交割遠期外匯合約」,是一種金融衍生性商品,專為在有資本管制或貨幣自由兌換受限的國家進行匯率避險或投機而設計。它允許兩方在未來某個特定日期,針對「約定匯率」與屆時的「市場即期匯率」的差額,以約定的主要貨幣(通常是美元)進行現金結算,而無需實際交換合約中的名義本金。

「無本金交割」是 NDF 最核心的特徵。傳統的遠期外匯合約 (DF, Deliverable Forward) 在到期時,雙方必須按照約定匯率實際交換兩種貨幣的本金。例如,簽訂一份美元兌新台幣的 DF 合約,到期時一方需拿出美元,另一方則要交付新台幣。

然而,在許多新興市場,其貨幣並非國際通用貨幣,且存在嚴格的資本管制,使得外國投資者難以自由地將大量本地貨幣匯出。NDF 正是為了解決這個痛點而生:

簡單來說,NDF 就像一場對未來匯率的「對賭」,賭注就是約定匯率與到期日市場匯率之間的差額,贏家拿走差價,輸家支付差價,整個過程乾淨俐落,不涉及真正換匯。

為了更清晰地理解 NDF,以下透過表格比較其與傳統遠期外匯 (DF) 的主要差異:

| 比較項目 | NDF (無本金交割遠期) | DF (交割遠期) |

|---|---|---|

| 結算方式 | 僅結算匯率差額,現金交割 (Cash Settlement) | 需按合約交換兩種貨幣的本金 (Physical Delivery) |

| 適用貨幣 | 受資本管制、非自由兌換的貨幣 (如 CNY, TWD, KRW, INR) | 國際主要流通貨幣 (如 EUR, JPY, GBP, AUD) |

| 交易市場 | 主要在境外離岸金融中心 (如香港、新加坡、倫敦) | 在岸市場與離岸市場皆可 |

| 主要目的 | 匯率避險、投機、規避資本管制 | 實際的貿易或資金需求、匯率避險 |

| 監管複雜度 | 相對較低,因不涉及實際貨幣跨境流動 | 受交易雙方所在地的金融法規嚴格監管 |

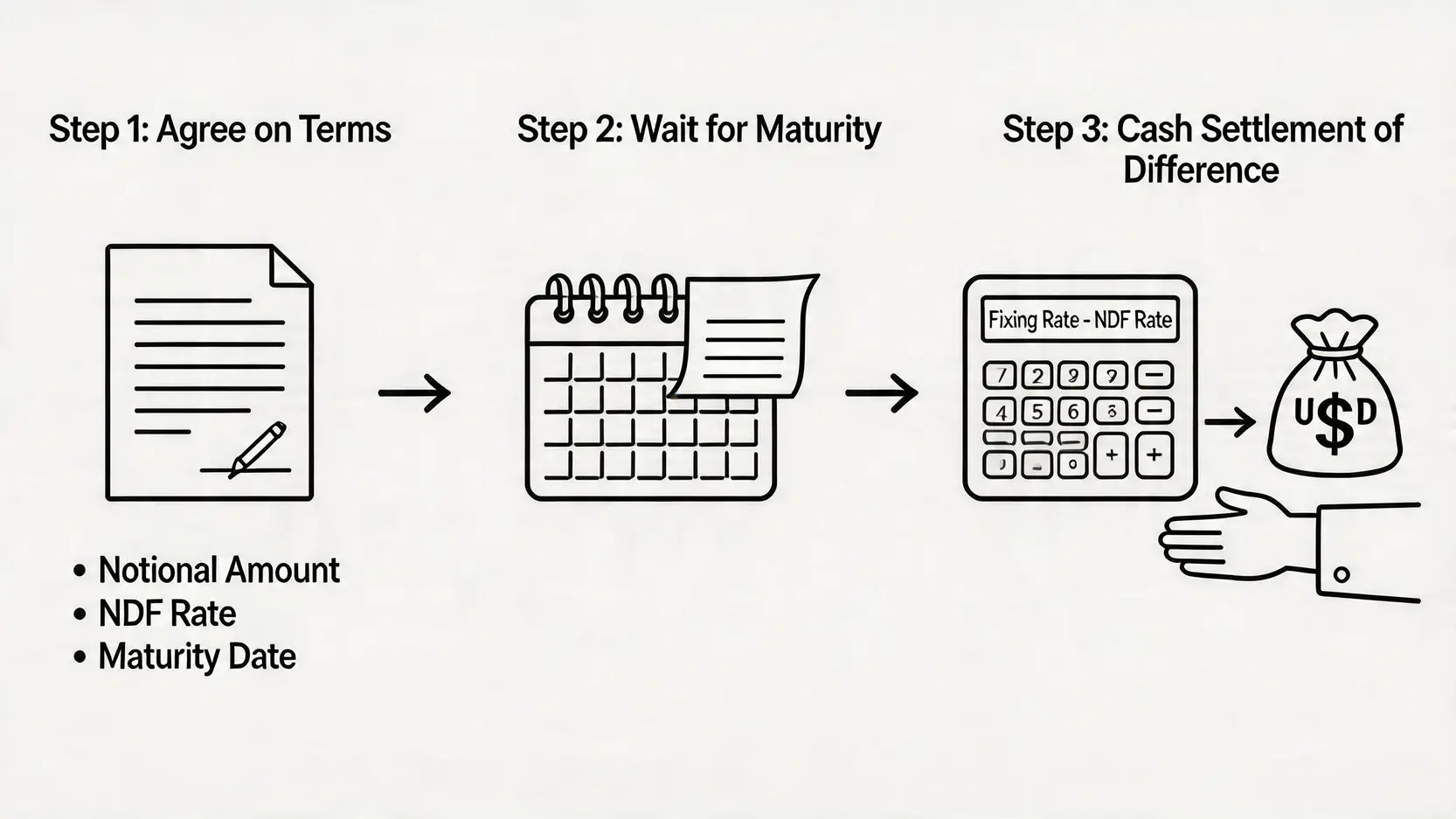

理解 NDF 的運作機制是掌握其應用的關鍵。一筆完整的 NDF 交易主要包含簽訂合約與到期結算兩個階段。讓我們以一個實際案例來拆解整個流程。

假設一家台灣出口商預計在三個月後會收到一筆 100 萬美元的貨款,擔心屆時新台幣會升值(例如從 32.00 升至 31.50),導致換回的新台幣縮水。為了鎖定利潤,該公司決定與銀行簽訂一份三個月期的美元/新台幣 NDF 合約。

此時,合約已經確立,雙方等待三個月後的定價日到來。

三個月後,來到定價日,假設當天的美元/新台幣即期匯率(定盤價, Fixing Rate)為 31.80。

結算金額的計算公式為:

結算金額 = (定盤價 - 約定價) × 名義本金 / 定盤價

在此案例中:

結算金額 = (31.80 - 32.20) × 1,000,000 / 31.80

= -0.40 × 1,000,000 / 31.80

= -400,000 / 31.80

≈ -12,578.62 美元

計算結果為負數,表示銀行需支付給出口商 12,578.62 美元。這筆錢正好彌補了出口商因新台幣升值而在實際換匯時所產生的部分損失,達到了避險的效果。

反之,如果到期時新台幣貶值至 32.50,則出口商需要支付差價給銀行,但其收到的 100 萬美元貨款可以換到更多新台幣,NDF 的虧損正好被實際匯兌的收益所抵銷。

波動率曲面分析終極指南:從波動率微笑到偏度交易策略的實戰應用

您可能會好奇,NDF 合約中的「約定匯率」是如何決定的?它並非隨意報價,而是基於即期匯率加上或減去「遠期點數 (Forward Points)」計算得出。

遠期點數主要反映了兩種貨幣在合約期間內的「利率差異」。其基本原理是「利率平價理論 (Interest Rate Parity)」。

舉例來說,如果美元的利率是 5%,而新台幣的利率是 2%,由於持有新台幣的利息收益較低,市場會預期新台幣未來升值來彌補這個利差。因此,美元/新台幣的遠期匯率(即未來能用一美元換到多少新台幣)就會高於即期匯率,呈現升水狀態。銀行在報價時,就會在即期匯率的基礎上,加上對應的遠期點數。

這個報價機制確保了 NDF 的價格能反映市場對未來利率和匯率的綜合預期,使其成為一個有效的市場預期指標。

在全球 NDF 市場中,交易最為活躍的莫過於離岸人民幣 (CNH) NDF。這背後的原因與中國獨特的貨幣政策息息相關。

中國大陸境內流通的人民幣稱為「在岸人民幣 (CNY)」,其匯率受到中國人民銀行(央行)的嚴格管理,每日波動幅度有限。然而,在中國境外(主要是香港)流通的人民幣稱為「離岸人民幣 (CNH)」,其匯率主要由市場供需決定,更為自由。

由於 CNY 無法自由兌換且存在資本管制,國際投資者和企業如果想對其人民幣資產或負債進行避險,就非常困難。CNH NDF 市場應運而生,提供了完美的解決方案:

CNH NDF 的報價是觀察國際市場對人民幣未來升值或貶值預期的重要窗口。其報價通常會領先於在岸人民幣 (CNY) 的走勢。

因此,追蹤 CNH NDF 的報價與成交量,可以幫助分析師和交易者判斷海外市場對人民幣情緒的變化,這也是許多權威金融機構分析報告中重要的參考數據。

由於 CNY 和 CNH 是兩個分割但又相互關聯的市場,兩者之間經常會出現價差,這就為套利交易者提供了機會。當 CNH NDF 所隱含的人民幣貶值預期遠大於 CNY 時,套利者可能會嘗試「做多 CNY,同時做空 CNH」,反之亦然。

然而,這種套利並非沒有風險:

因此,雖然存在理論上的套利空間,但實際操作門檻極高,需要精密的模型和強大的風險管理能力。

NDF 作為一個靈活的金融工具,被廣泛應用於企業避險和金融投機中。

這是 NDF 最經典的應用場景。對於和新興市場有頻繁貿易往來的企業而言,匯率波動是影響利潤的主要不確定性因素。

案例情境:一家馬來西亞的家具進口商,向中國訂購了一批價值 500 萬人民幣的貨物,需在六個月後支付。為避免六個月後人民幣大幅升值導致採購成本增加,該進口商可以買入一份六個月期的美元/CNH NDF 合約,鎖定遠期的人民幣匯率。如此一來,無論六個月後匯率如何變動,其採購成本都已提前確定,便於進行財務規劃。

對於專業投資者和對沖基金而言,NDF 是直接對新興市場貨幣方向下注的理想工具。

儘管 NDF 提供了許多便利,但它畢竟是專業的金融衍生品,潛在風險不容忽視:

波動率曲面分析終極指南:從波動率微笑到偏度交易策略的實戰應用

A:NDF 交易在主要的國際金融中心(如香港、新加坡、倫敦)是完全合法的金融衍生品交易。在香港,投資者可以透過各大投資銀行或具備衍生品交易資格的證券公司參與 NDF 交易。不過,這類交易通常有較高的資金門檻,主要面向機構投資者和高淨值專業投資者。

A:NDF 的保證金要求沒有固定標準,取決於多個因素,包括:交易對手方(銀行)的政策、合約的期限長短、名義本金大小以及目標貨幣的波動性。一般來說,波動性越大的貨幣、期限越長的合約,所需的保證金比例就越高,可能從名義本金的 2% 到 10% 不等。

A:除了最活躍的離岸人民幣 (CNH) 市場外,許多其他受資本管制或流動性較差的貨幣也有成熟的 NDF 市場。常見的包括:新台幣 (TWD)、韓元 (KRW)、印度盧比 (INR)、印尼盾 (IDR)、馬來西亞令吉 (MYR)、菲律賓披索 (PHP) 以及部分拉丁美洲國家的貨幣(如巴西雷亞爾 BRL)。

A:直接參與銀行間的 NDF 場外交易對個人投資者門檻非常高。不過,部分外匯經紀商會提供類似 NDF 概念的差價合約 (CFD) 商品,讓散戶也能對這些新興市場貨幣的匯率進行槓桿交易。但需要注意的是,CFD 的交易規則和風險特徵與標準 NDF 仍有差異,投資前需仔細了解。

總結來說,NDF 無本金交割遠期外匯提供了一個靈活且高效的工具,尤其對於管理如離岸人民幣等有資本管制的貨幣匯率風險至關重要。它不僅是跨國企業規避匯率風險的盾牌,也是專業投資者捕捉市場預期的利劍。透過深入理解其不交割本金的現金結算特性、由利率決定的報價機制,以及離岸市場的獨特地位,無論是企業經營者還是市場參與者,都能更好地利用 NDF 進行避險或執行策略性交易。鑒於其專業性和內含的風險,若您希望開始佈局您的外匯策略,尋求專業金融機構的深入諮詢是確保風險可控的明智之舉。

![[Limited Time Exclusive] Hantec Markets x Cashback Island Welcome Offer Full Spread Rebate on Trades Up to $100](https://www.cashbackisl.com/wp-content/uploads/2025/10/Limited-Time-Exclusive-Hantec-Markets-x-Cashback-Island-Welcome-Offer-Full-Spread-Rebate-on-Trades-Up-to-100.webp)