在全球市場動盪不安時,尋找資金的避風港成為投資者的首要任務。USD/CHF 作為經典的避險貨幣對,其...

2026 年 7 月 21 日

在期權交易的世界裡,僅僅判斷資產價格的升跌是遠遠不夠的。專業的交易者更關心市場的「情緒」與「預期」,而這些往往隱藏在波動率之中。你是否經常聽到 波動率曲面分析、「波動率微笑」(Volatility Smile) 或 「Volatility Skew」 這些名詞,卻不確定它們如何影響你的交易決策?這篇文章將是你晉升專業期權玩家的終極指南。

我們將從最基礎的「波動率微笑係咩」開始,帶你一步步拆解專業交易員如何解讀市場的恐懼與貪婪,並深入探討如何應用 偏度交易策略,將複雜的數據轉化為實在的交易優勢,讓你在期權市場中運籌帷幄。

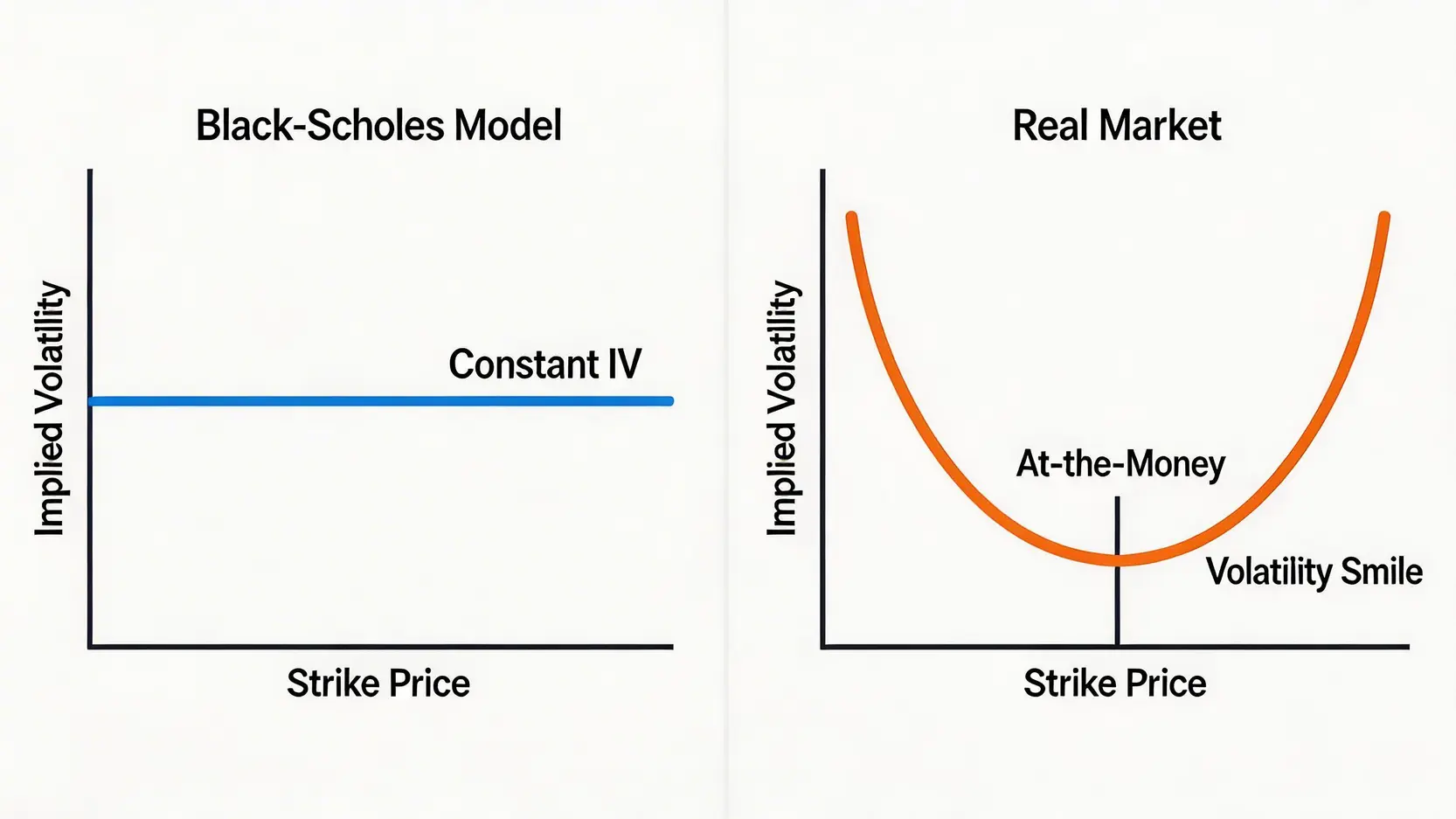

要理解波動率微笑,我們必須先回到期權定價的基石——Black-Scholes 模型。這個模型雖然經典,但它有一個核心假設:無論履約價如何,期權的引伸波幅 (Implied Volatility, IV) 都是一個常數。然而,現實市場卻告訴我們另一回事。

在現實世界中,當我們將同一到期日、不同履約價的期權其引伸波幅繪製成圖表時,並不會看到一條水平直線,反而常會出現一條兩端向上翹起的 U 形曲線,形狀酷似一個「微笑」,這就是「波動率微笑」的由來。簡單來說,它反映了市場認為極端價格(無論是暴漲還是暴跌)發生的可能性,遠高於傳統模型所預測的水平。

這個現象的存在,意味著交易員願意為那些極價外 (Far Out-of-the-Money) 的期權支付更高的權利金,以對沖「黑天鵝」事件的風險。深入了解 Black-Scholes 模型 的基本假設,有助於你更清晰地認識到理論與市場現實之間的差距。

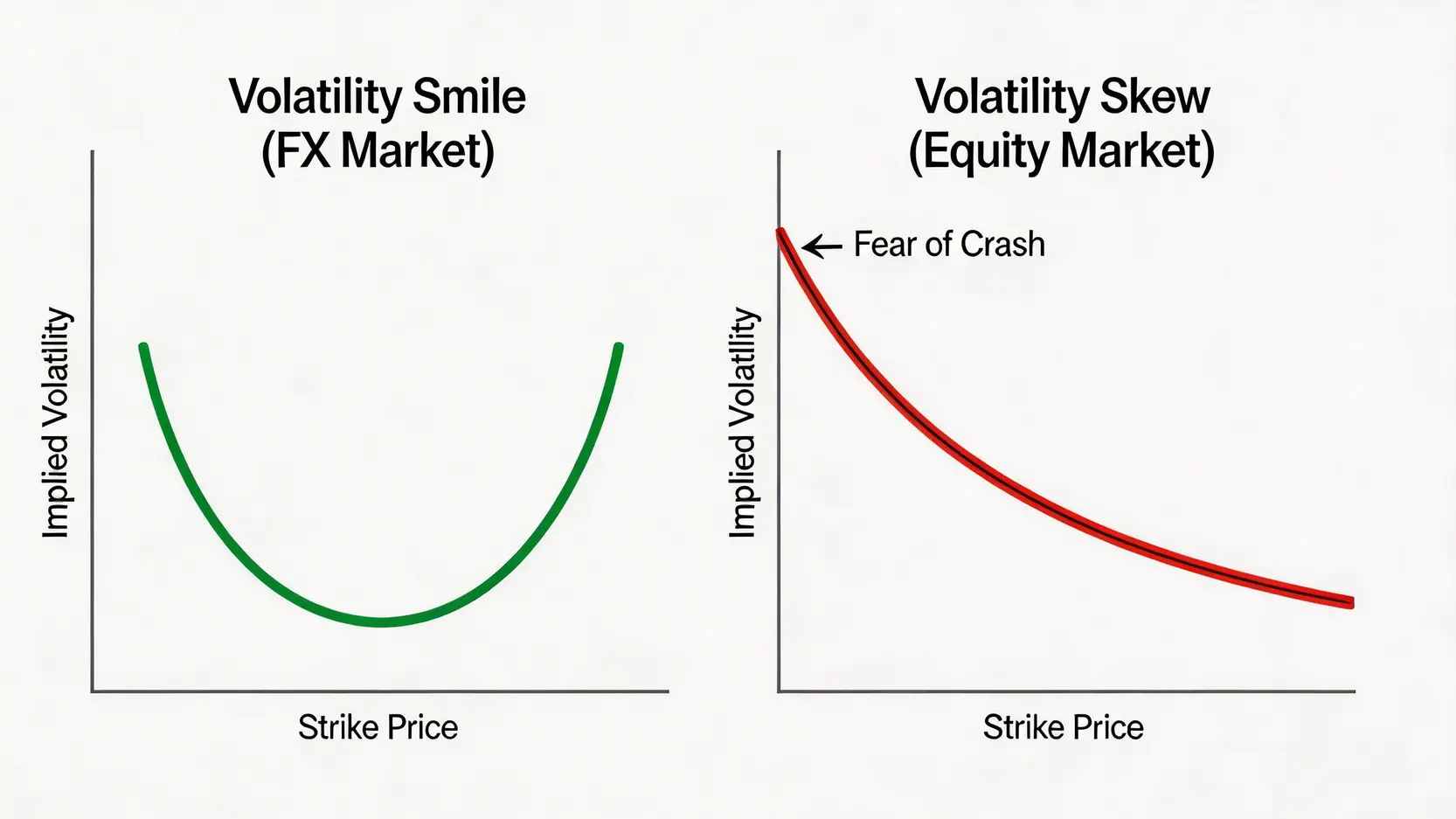

雖然「波動率微笑」是通用術語,但在不同市場,它的形態亦有所區別:

為什麼會出現偏斜?主要原因是 市場對崩盤的恐懼遠大於對瘋狂上漲的預期。投資者更傾向於買入價外的認沽期權 (OTM Put) 作為投資組合的保險,以防範市場突然大跌。這種持續的需求推高了低履約價認沽期權的引伸波幅,從而導致了曲線的左偏形態。這也解釋了為何 Volatility Skew 應用在風險評估中如此重要。

Volatility Skew 就像是市場情緒的「晴雨錶」:

通過觀察偏斜度的變化,交易者可以在市場情緒轉向的初期,便捕捉到潛在的交易訊號。

期權怎麼玩?從 0 到 1 掌握期權交易操作與 4 大策略 (2025 新手教學)

ETF 風險是什麼?全面解析 ETF 風險等級與投資管理策略

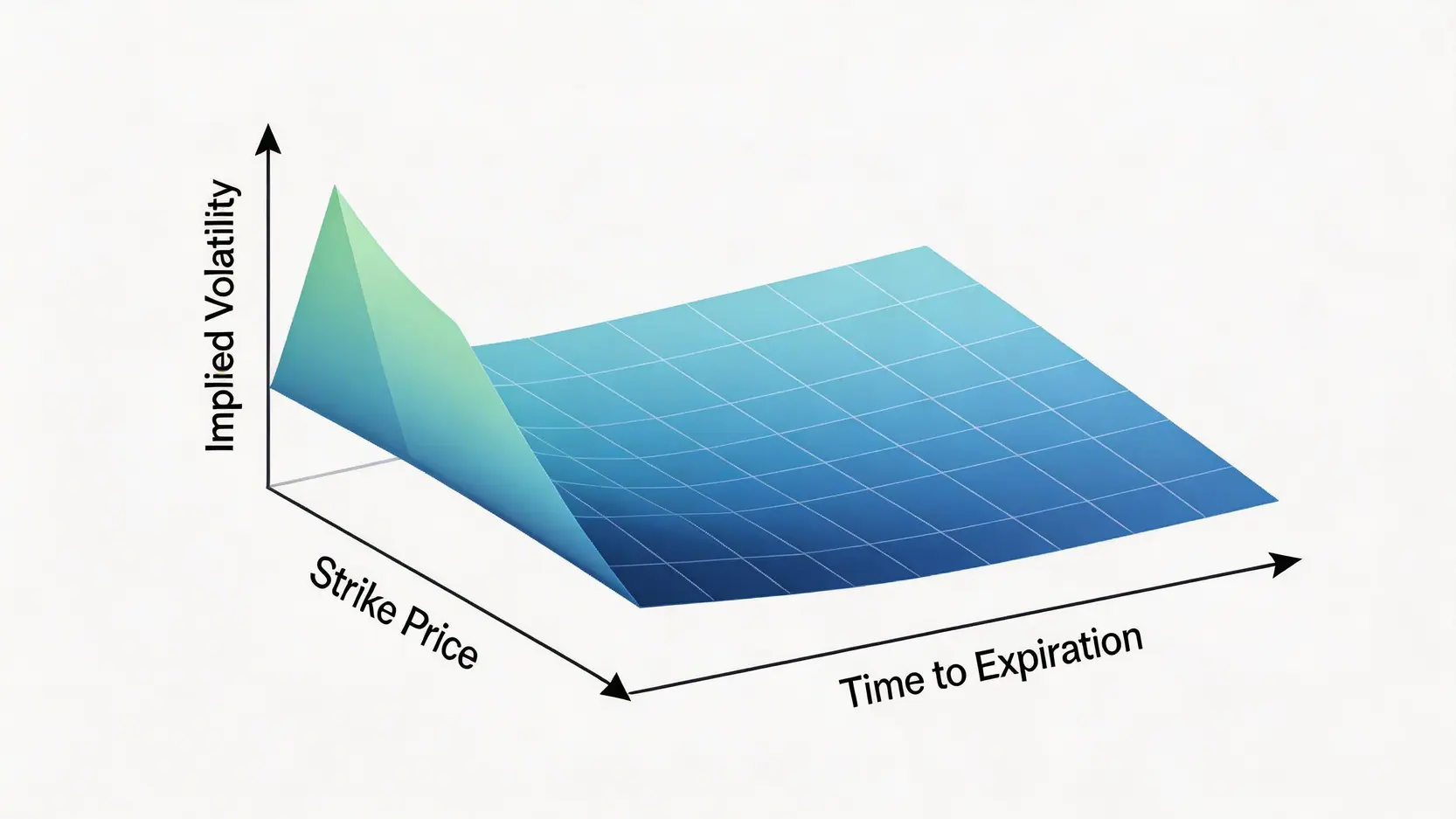

當你掌握了單一到期日的「波動率微笑」後,下一步就是將時間維度納入考量,這就引出了更為全面和立體的 波動率曲面分析 (Volatility Surface Analysis)。

如果說「波動率微笑」是一個二維平面(引伸波幅 vs 履約價),那麼「波動率曲面」就是一個三維立體圖。它同時展示了三個關鍵變數:

透過這個 3D 曲面,我們可以一目了然地看到所有期權的引伸波幅結構,不僅能分析特定時間點的市場情緒(偏斜度),還能觀察到市場對未來不同時間點波動的預期(期限結構)。

進行波動率曲面分析時,可以遵循以下三個步驟,從不同維度提煉出有價值的資訊:

步驟一:橫切面分析 (觀察波動率微笑/偏斜)

固定一個到期日,觀察不同履約價的引伸波幅形態。這就是我們前面討論的 Volatility Skew。主要目的是判斷當下市場的避險情緒是高還是低。

步驟二:縱切面分析 (觀察波動率期限結構)

固定一個履約價(通常是價平期權 ATM),觀察不同到期日的引伸波幅。這形成了波動率的「期限結構」(Term Structure)。

步驟三:綜合評估 (尋找異常點)

將整個曲面視為一個整體,尋找是否存在異常的「凸起」或「凹陷」。這些異常點可能意味著市場對某個特定時間點(如財報公佈日、議息會議)的波動預期有顯著變化,這正是偏度交易策略可以利用的機會。

理解了理論,最終目的還是要應用於實戰。掌握 Volatility Skew 應用,可以讓你的交易策略更加多元和精細。

對於持有大量股票的投資者或基金經理而言,監控波動率偏斜是 投資組合風險管理 的重要一環。當觀察到市場偏斜度急劇上升時,這是一個強烈的預警信號,表明市場對下行風險的擔憂正在加劇。此時,可以採取以下行動:

偏度交易策略的核心思想是:直接對「偏斜度」本身進行交易,而非對標的資產的價格方向進行單純的押注。交易員可以利用價差組合來表達對未來偏斜度變化的看法。

舉個例子,如果你預期市場的恐慌情緒將會緩解,偏斜度會趨於平緩(即價外認沽期權的 IV 會相對下降),你可以構建一個「看跌偏斜」的倉位:

| 策略 | 操作 | 目的 | 適合場景 |

|---|---|---|---|

| 風險逆轉 (Risk Reversal) | 賣出一個價外認沽期權 (Sell OTM Put),同時買入一個價外認購期權 (Buy OTM Call) | 賭偏斜度下降,即認沽期權的相對價值會降低,而認購期權的相對價值會上升。 | 預期市場由恐慌轉向樂觀,或波動率偏斜處於歷史極高水平。 |

這種交易的盈利來源於波動率曲線形態的變化,即使標的資產價格變動不大,只要偏斜度如預期般變動,交易者依然可以獲利。

波動率偏斜為交易「黑天鵝」事件提供了線索。當偏斜度處於極低水平時,意味著市場極度自滿,沒有人預期會發生大跌。此時,買入深度價外的認沽期權成本極低,如同購買「彩票」。一旦市場真的發生意料之外的暴跌,這些期權的價值可能翻上數十甚至數百倍。

反之,當偏斜度處於歷史極高位時,表明市場極度恐慌,價外認沽期權的價格被高估。膽大的逆向投資者可以考慮賣出這些昂貴的認沽期權(例如構建牛市認沽價差 Bull Put Spread),賺取因市場過度恐慌而產生的超額權利金。當然,這種策略風險極高,需要嚴格的資金管理。

期權怎麼玩?從 0 到 1 掌握期權交易操作與 4 大策略 (2025 新手教學)

ETF 風險是什麼?全面解析 ETF 風險等級與投資管理策略

A:一般在股指期權中,較大的(向左)偏斜度通常代表市場的避險情緒越高。這意味著交易員願意支付更高的價格來購買認沽期權(Put Options)以對沖下行風險,導致低履約價期權的引伸波幅遠高於高履約價期權。簡單來說,一個陡峭的偏斜曲線是市場恐懼情緒的直接體現。

A:專業的交易平台通常會提供波動率分析工具。例如,一些大型券商的交易軟件(如 Interactive Brokers 的 TWS)或專業的期權分析軟件(如 OptionVue、Thinkorswim)都能夠繪製波動率微笑曲線和 3D 的波動率曲面圖。對於普通投資者,也可以透過一些金融數據網站(如 CBOE 官網)查看主要的指數期權波動率偏斜數據。

A:偏度交易策略屬於較為進階的 期權交易 技巧,不太適合初學者。其主要風險在於,它不僅涉及對標的資產價格的判斷,還需要對波動率的複雜動態有深刻理解。例如,即使你看對了偏斜度的方向,但如果標的資產價格朝著不利方向大幅移動,你仍然可能面臨巨大虧損。建議在完全掌握基礎的期權策略後,再以小額資金嘗試此類交易。

A:期限結構(Term Structure)是波動率曲面分析的一個重要維度,它展示了不同到期日的期權其引伸波幅的關係。通常情況下,遠期期權的引伸波幅會高於近期期權(稱為 Contango),因為時間越長,不確定性越大。但在市場恐慌時,短期不確定性急劇增加,可能導致近期波幅高於遠期(稱為 Backwardation),這是一個強烈的市場壓力信號。

總結而言,掌握從「波動率微笑」到「波動率曲面分析」的技巧,是期權交易者從入門晉升至專業水平的關鍵分水嶺。這套分析方法超越了單純的價格預測,讓你能夠洞察市場深層的恐懼與貪婪情緒,從而更精準地評估風險、優化對沖策略,甚至發掘出傳統技術分析或基本面分析無法看到的獨特交易機會。當你開始學習並應用「偏度交易策略」,你的交易決策將建立在更立體、更全面的市場認知之上,從而獲得更強大的競爭優勢。

![[Limited Time Exclusive] Hantec Markets x Cashback Island Welcome Offer Full Spread Rebate on Trades Up to $100](https://www.cashbackisl.com/wp-content/uploads/2025/10/Limited-Time-Exclusive-Hantec-Markets-x-Cashback-Island-Welcome-Offer-Full-Spread-Rebate-on-Trades-Up-to-100.webp)