近期澳元匯率波動劇烈,特別是最新的澳元CPI數據意外飆升,直接點燃了市場對澳洲央行(RBA)的加息預...

2026 年 7 月 28 日

近期中東地區的以巴衝突持續升溫,地緣政治風險急劇拉高,全球投資者的目光再次聚焦在黃金這一傳統避險資產上。每當國際局勢動盪,「亂世買黃金」的說法便不脛而走。然而,戰爭究竟如何具體影響金價?這次的中東衝突黃金美元聯動關係又有何不同?許多投資人關心以巴衝突金價的後續走勢,以及這背後牽動的石油與美元市場。本文將為你深入拆解中東局勢油價黃金關係,剖析三者之間的複雜博弈,並提供在亂世中的黃金投資佈局策略,助你在充滿不確定性的市場中,找到最穩健的資產配置方向。

要理解戰爭對金價的影響,首先必須掌握黃金作為「避險資產」(Safe-Haven Asset) 的核心價值。在金融市場中,避險資產是指在市場波動劇烈或充滿不確定性時,能夠保持其價值甚至增值的資產。黃金之所以能扮演此角色,源於其數千年來的歷史地位、物理稀缺性與全球公認的價值。

當戰爭或重大地緣政治衝突爆發時,市場的不確定性會達到頂峰。投資者擔心股票、債券等傳統金融資產可能因經濟衝擊、企業盈利下降或政府債務違約而價值大跌。在這種恐慌情緒驅使下,資金會尋求安全的避風港。黃金作為一種不屬於任何國家或央行發行的實物資產,其價值不受單一經濟體的政策影響,成為了規避系統性風險的理想選擇。因此,避險需求的激增,是推高金價最直接的動力。正如權威財經網站 Investopedia 的分析,黃金在對抗通脹和貨幣貶值方面扮演著重要角色。

戰爭往往伴隨著巨大的財政支出,政府為籌集軍費,可能會大量印鈔,導致貨幣供給過剩,進而引發惡性通貨膨脹,使其法定貨幣(Fiat Money)的購買力大幅下滑。此外,戰爭也會重創一個國家的經濟基本面,削弱國際社會對其貨幣的信心。在這種情況下,黃金的「價值儲存」功能就顯得尤為重要。與紙幣不同,黃金的供應量相對穩定,無法被無限量創造,這使其成為對抗貨幣值的堅實堡壘。歷史上,許多國家在戰亂時期都曾出現民眾拋售本國貨幣、搶購黃金的現象,正是對這一邏輯的最好印證。

回顧過去幾十年的重大國際衝突,金價往往在事件爆發初期出現顯著上漲。以下是一些代表性的例子:

然而,值得注意的是,戰爭對金價的推動作用通常集中在衝突爆發的「預期階段」和「初期階段」。當局勢逐漸明朗化或市場消化了相關風險後,金價可能會出現回調。因此,理解戰爭怎樣影響金價,不能只看短期反應,還需結合更宏觀的經濟背景。

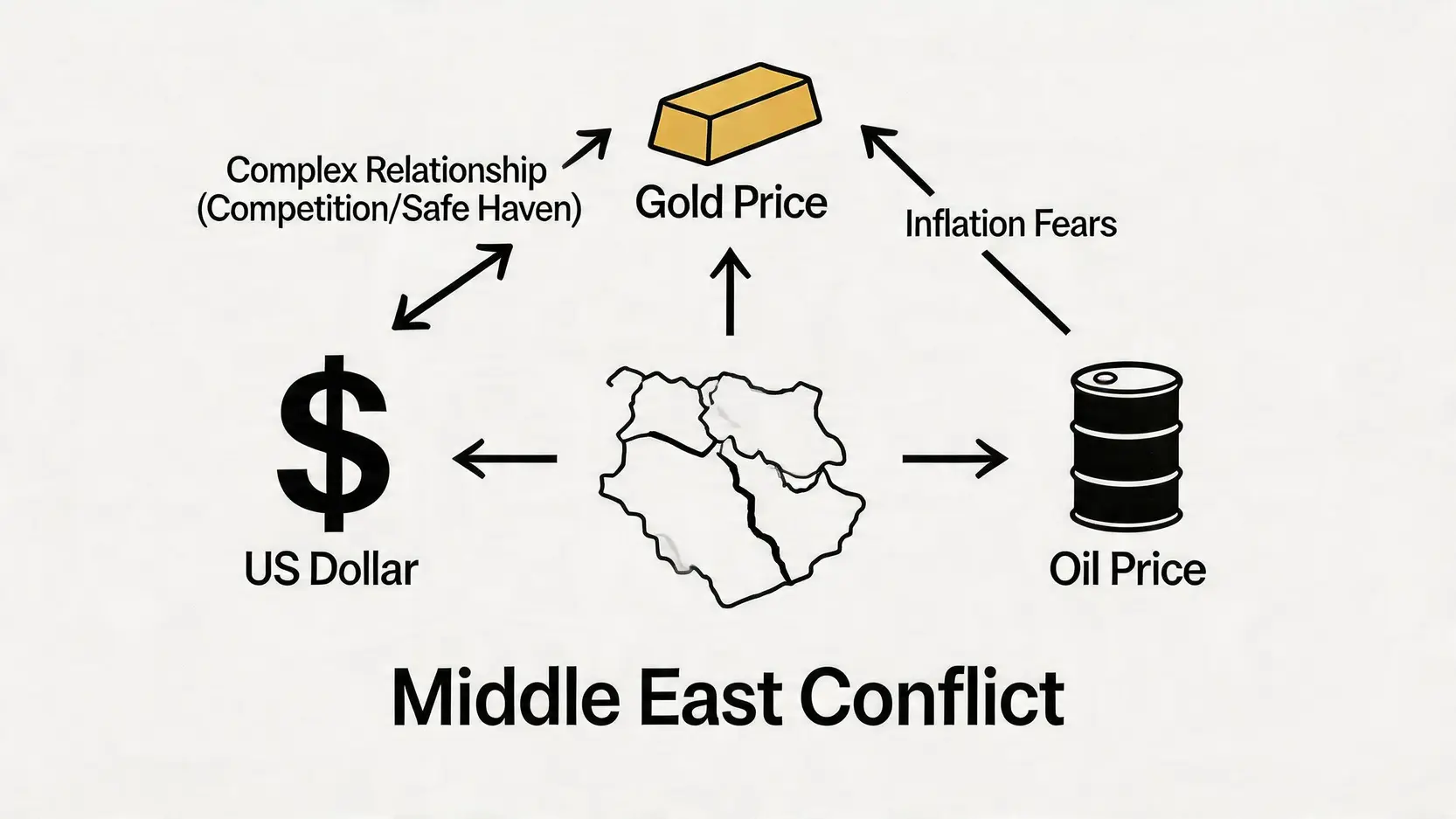

中東地區的衝突之所以對全球市場影響深遠,不僅因為其地緣政治的重要性,更因為該地區是全球最主要的石油產區。當中東局勢緊張時,往往會引發黃金、石油和美元三者之間一場複雜的三角博弈。

中東地區佔全球石油產量近三分之一,更是全球石油運輸的咽喉要道(如霍爾木茲海)。一旦該地區爆發戰爭,市場會立即擔憂原油的生產中斷或運輸受阻,從而引發供應短缺的恐慌。這種恐慌情緒會迅速推高國際油價。例如,在以巴衝突升級後,布蘭特原油價格便一度飆升。油價上漲不僅直接影響各國的運輸和生產成本,更會帶來普遍的通脹壓力。

美元與黃金的關係相當微妙。一方面,兩者都是全球公認的避險資產。當危機發生時,國際資金可能同時湧入美元和黃金。美元因其全球儲備貨幣的地位以及美國國債市場的深度與流動性而備受青睞。在這種情況下,美元指數走強,會對以美元計價的黃金構成一定壓力(即黃金對持有其他貨幣的投資者來說變得更昂貴),形成「競爭關係」。

另一方面,如果中東衝突引發的油價飆升嚴重衝擊了美國經濟,或導致美國需要深度軍事介入而產生巨額財政赤字,則可能動搖市場對美元的信心,此時資金會從美元流向黃金,形成「同步上漲」的關係。因此,判斷美元與黃金的走勢,需要視乎衝突的具體影響層面。

中東衝突中最常見的聯動模式是「油價上漲帶動金價上漲」。這背後的邏輯是通脹預期。油價是現代經濟的命脈,油價的大幅上漲幾乎必然會傳導至消費者物價指數(CPI),引發全球性的通脹擔憂。由於黃金是傳統的抗通脹工具,當投資者預期未來通脹將會升溫時,他們會買入黃金來保值。這就解釋了為何在分析中東局勢油價黃金關係時,兩者時常呈現出正相關的走勢。

了解了中東衝突、黃金、石油和美元之間的聯動關係後,投資者最關心的自然是如何實際操作。面對以巴衝突等地緣政治風險,部署黃金資產時應考慮以下幾點。

投資黃金的管道多元,主要可分為「實體黃金」和「紙黃金」兩大類。兩者各有優劣,適合不同需求的投資者。

| 黃金產品類型 | 產品範例 | 優點 | 缺點 |

|---|---|---|---|

| 實體黃金 | 金條、金幣、金飾 | ✅ 真正擁有實物,無對手方風險 ✅ 極端情況下的最終價值儲存工具 |

❌ 儲存與保安成本高 ❌ 買賣價差較大,流動性較差 |

| 紙黃金 | 黃金ETF、黃金期貨、黃金礦業股 | ✅ 交易成本低,流動性極高 ✅ 無需實體儲存,方便快捷 |

❌ 存在發行機構的對手方風險 ❌ 無法兌換實物黃金(部分產品除外) |

對於追求極致安全和長期保值的投資者,持有少量實體黃金是合理的。而對於多數希望捕捉金價波動或進行資產配置的投資者,透過證券戶口買賣黃金ETF(如GLD、IAU)是更具效率和成本效益的選擇。

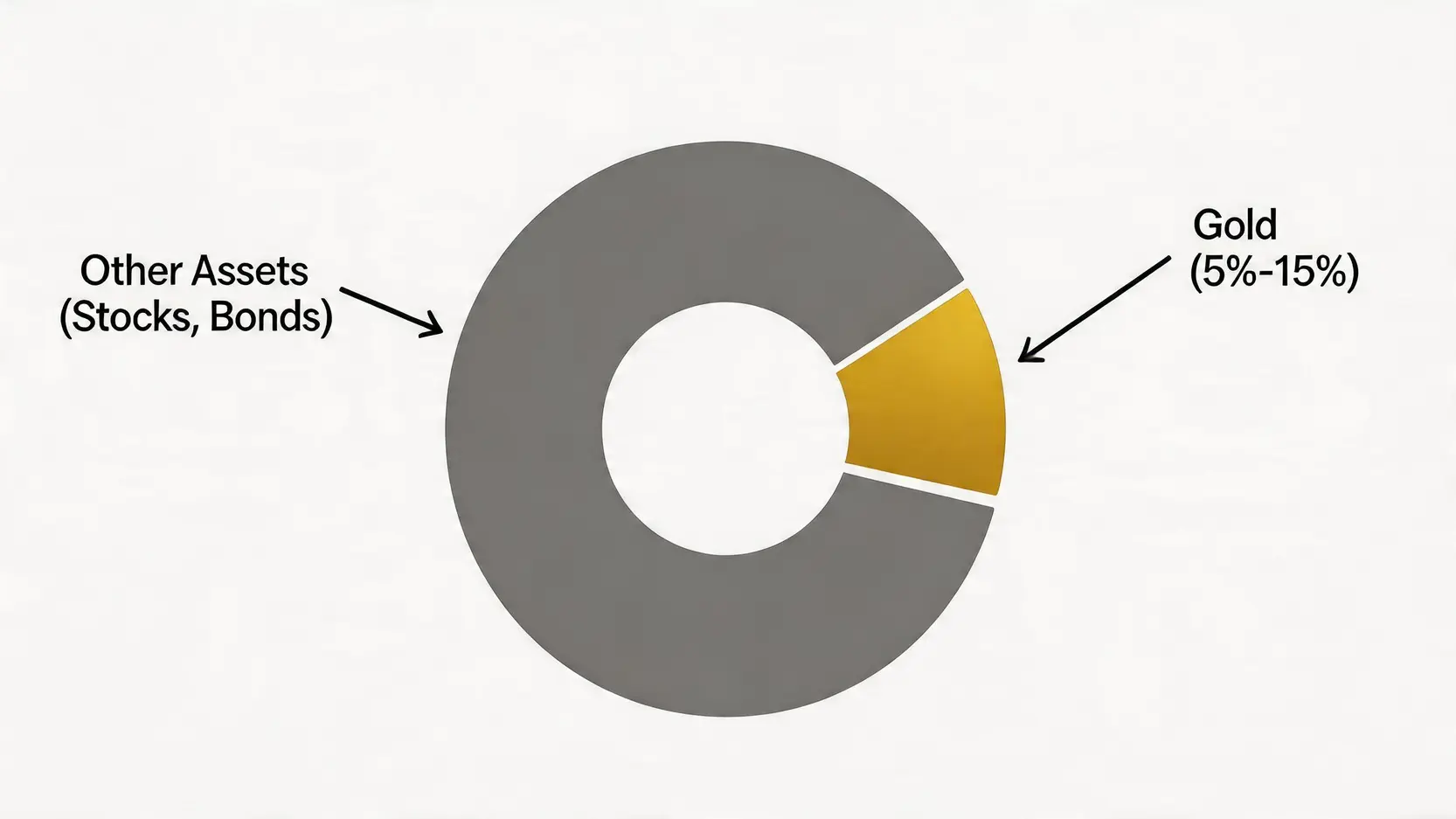

黃金在投資組合中應扮演「保險」而非「主要攻擊手」的角色。一般而言,一個均衡的投資組合中,黃金的配置比例建議在 5% 到 15% 之間。這個比例足以在市場動盪時發揮避險作用,對沖部分股票資產的下跌風險,但又不至於因為黃金本身不孳息的特性而過度拖累整體組合的長期回報。當然,具體比例還需根據個人的風險承受能力和對市場前景的判斷進行動態調整。

利用地緣政治事件進行黃金的短線交易,風險極高。因為相關消息瞬息萬變,金價波動劇烈,一般投資者很難準確把握買賣時機。較為穩健的心法是將黃金視為長期戰略性資產。

總之,面對複雜的國際局勢,保持冷靜和紀律是成功投資的關鍵。

A:影響金價的因素非常多元,除了地緣政治風險,主要還包括:

1. 全球利率水平:特別是美國的實質利率,與金價呈高度負相關。利率越高,持有黃金的機會成本就越大,不利金價。

2. 美元匯率:美元走強通常會壓抑金價,反之亦然。

3. 通脹水平與預期:高通脹有利於作為抗通脹工具的黃金。

4. 央行黃金儲備政策:全球各國央行的買賣行為,尤其是新興市場國家的增持,會對金價構成重要支撐。

5. 實物需求:珠寶首飾和工業應用(如電子業)的需求也會影響黃金的供需平衡。

A:可能會出現短期的獲利回吐賣壓,導致金價回調。但金價是否會「大跌」,取決於衝突緩和的同時,其他宏觀經濟因素的變化。例如,如果當時市場對全球經濟衰退的擔憂加劇,或者美國聯準會轉向降息,那麼即使地緣政治風險降溫,金價也可能在其他利多因素支撐下保持堅挺。金價是多重因素綜合作用的結果,單一事件的影響力會隨時間遞減。

A:在這些地區,投資黃金的管道已相當成熟,主要包括:

1. 銀行:可以開立黃金存(Gold Passbook)或買賣實體金條。

2. 銀樓/金飾店:直接購買實體黃金,如金條、金幣或金飾,但買賣價差通常較大。

3. 證券商:透過複委託或本地券商戶口,直接買賣在海外(如美國)上市的黃金ETF,這是最主流且成本較低的方式。

4. 期貨商:可以交易黃金期貨合約,但槓桿較高,風險也較大,適合專業投資者。

5. 差價合約(CFD)交易平台:提供黃金CFD交易,可以多空操作,但需注意其高槓桿風險與點差成本。

A:黃金的價格波動性(Volatility)通常低於個股,但高於高品質的政府債券。從風險角度看,黃金本身屬於中等風險資產。它的風險不在於發行方違約(因為它沒有發行方),而在於價格波動。然而,由於它與股票、債券等主流資產的相關性較低,甚至在某些時期呈負相關,將其納入投資組合反而能夠有效分散風險,降低整體組合的波動性。因此,黃金本身有其風險,但在資產配置的框架下,它是一個重要的「風險管理」工具。

總結而言,中東衝突作為一個強烈的地緣政治催化劑,確實能夠在短期內顯著推升金價,這背後反映的是市場對黃金千年不變的避險價值的認同。然而,投資者必須清晰地認識到,金價的走勢並非由單一因素決定。由中東局勢引發的油價波動,進而觸發的全球通脹預期,以及美元作為另一核心避險資產的強弱,都是這場大國博弈中決定黃金價格的關鍵變數。面對複雜多變的國際局勢,投資者應保持理性,避免追高殺低,將黃金視為長期資產配置中不可或缺的穩定器,而非短線投機的籌碼。唯有如此,才能真正發揮其「亂世英雄」的價值,為你的投資組合保駕護航。

![[Limited Time Exclusive] Hantec Markets x Cashback Island Welcome Offer Full Spread Rebate on Trades Up to $100](https://www.cashbackisl.com/wp-content/uploads/2025/10/Limited-Time-Exclusive-Hantec-Markets-x-Cashback-Island-Welcome-Offer-Full-Spread-Rebate-on-Trades-Up-to-100.webp)