什麼是「全球資產重估」?為何日本成為主角? 當全世界的投資論壇都在熱議日元貶值壓力時,真正的聰明錢早...

2026 年 6 月 16 日

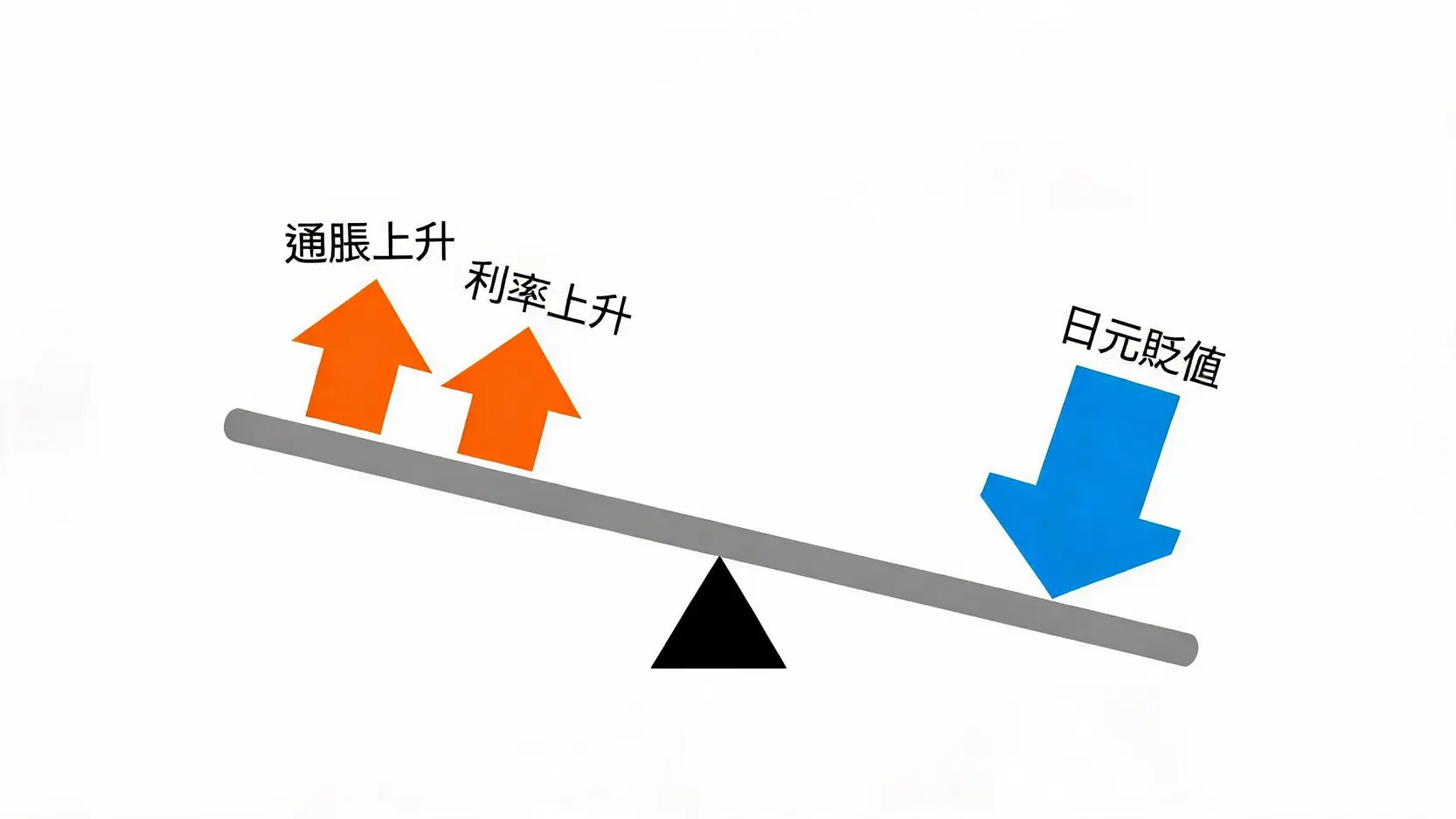

日本經濟正上演一齣極為矛盾的戲碼:等待了三十年,終於迎來了夢寐以求的日本通脹,但市場的反應卻是日元持續探底,日元貶值壓力不減反增。當日本央行(BOJ)緩步告別負利率,利率水平來到1995年以來新高時,為何仍無法扭轉日元的頹勢?這場變局的背後,是全球資金流動、結構性轉變與市場心理預期的複雜博弈。本文將為您深入剖析日本當前的經濟現象,拆解通脹、利率與匯率之間的三角關係,助您看清這場世紀變局背後的機遇與挑戰。

過去,日本長期被通縮的陰影籠罩,物價不漲,薪資停滯,經濟死氣沉沉。如今,通脹的火苗終於被點燃,但其成因並非單一,而是多種因素疊加的結果。

這波通脹的起點,很大程度上源於外部壓力。俄烏衝突後,全球能源價格飆升,加上國際大宗商品價格居高不下,對於一個資源高度依賴進口的國家來說,成本壓力首當其衝。從汽油、電力到食品,價格上漲迅速傳導至消費者端,成為推動日本CPI(消費者物價指數)攀升的第一波力量。

如果說輸入型通脹是「外患」,那麼內需服務業的價格上漲則是更值得關注的「內因」。過去因日元貶值,日本成為外國遊客眼中的「購物天堂」,旅遊業的火爆帶動了飯店、餐飲、零售等行業的需求。更重要的是,這種需求開始帶動價格上漲,打破了「東西只會越來越便宜」的通縮心態。

同時,企業也開始將增加的成本轉嫁給消費者。許多過去數十年不敢漲價的「國民品牌」,如牛丼連鎖店、零食飲料等,也紛紛宣布調漲價格。這標誌著日本企業與消費者的心態正在發生根本性的轉變,為可持續的通脹奠定了基礎。

通脹能否持續,關鍵在於薪資是否能跟上,形成「薪資-物價」的良性循環。備受矚目的年度勞資薪資談判「春鬥」,成為觀察日本經濟體質的重要指標。

根據日本勞動組合總連合會(RENGO)的數據,2026年的「春鬥」平均薪資增長率超過5%,創下30多年來的新高。這是一個非常積極的信號,顯示企業在面臨勞動力短缺和通脹壓力下,願意透過加薪來留住人才。然而,扣除通脹後的「實質薪資」是否轉正,仍是市場關注的焦點。只有當民眾的荷包真正變厚,消費力才能持續支撐經濟增長,擺脫失落的三十年。

按理說,升息會吸引資金流入,帶動本國貨幣升值。但日本央行結束負利率政策後,日元卻反其道而行,持續走貶。這背後反映了日本央行在全球貨幣政策大環境下的兩難處境。

當前影響日元匯率最重要的因素,無疑是巨大的「美日利差」。儘管日本央行將政策利率從負值調升至0-0.1%區間,但相較於美國聯準會(Fed)5%以上的高利率,兩者之間存在巨大的利差。這使得市場上的資金更傾向於流向美元資產以賺取更高的利息收益。

這種利差也催生了大量的套利交易(Carry Trade),投資者借入利率極低的日元,轉換成高利率的美元或其他貨幣進行投資。只要利差存在,拋售日元、買入美元的壓力就會持續,從而對日元匯率構成貶值壓力。

金融市場是預期的戰場。儘管日本央行已經開始收緊貨幣政策,但市場普遍預期其升息的步伐將會非常緩慢且謹慎。相較之下,市場對美國聯準會何時降息、降息幅度多少的猜測,對匯率的影響力甚至更大。只要市場不相信日本央行會採取激進的升息手段來縮小利差,投資者就缺乏長期持有日元的信心,日元貶值的預期便難以扭轉。

日本央行此次的政策轉向,被市場普遍解讀為「鴿派升息」(Dovish Hike)。原因有三:

這種謹慎的態度,源於日本央行擔心過快的緊縮政策會扼殺剛有起色的經濟復甦和通脹預期。但這種「瞻前顧後」的姿態,在強勢美元的背景下,顯得力道不足,無法有效支撐日元匯率。

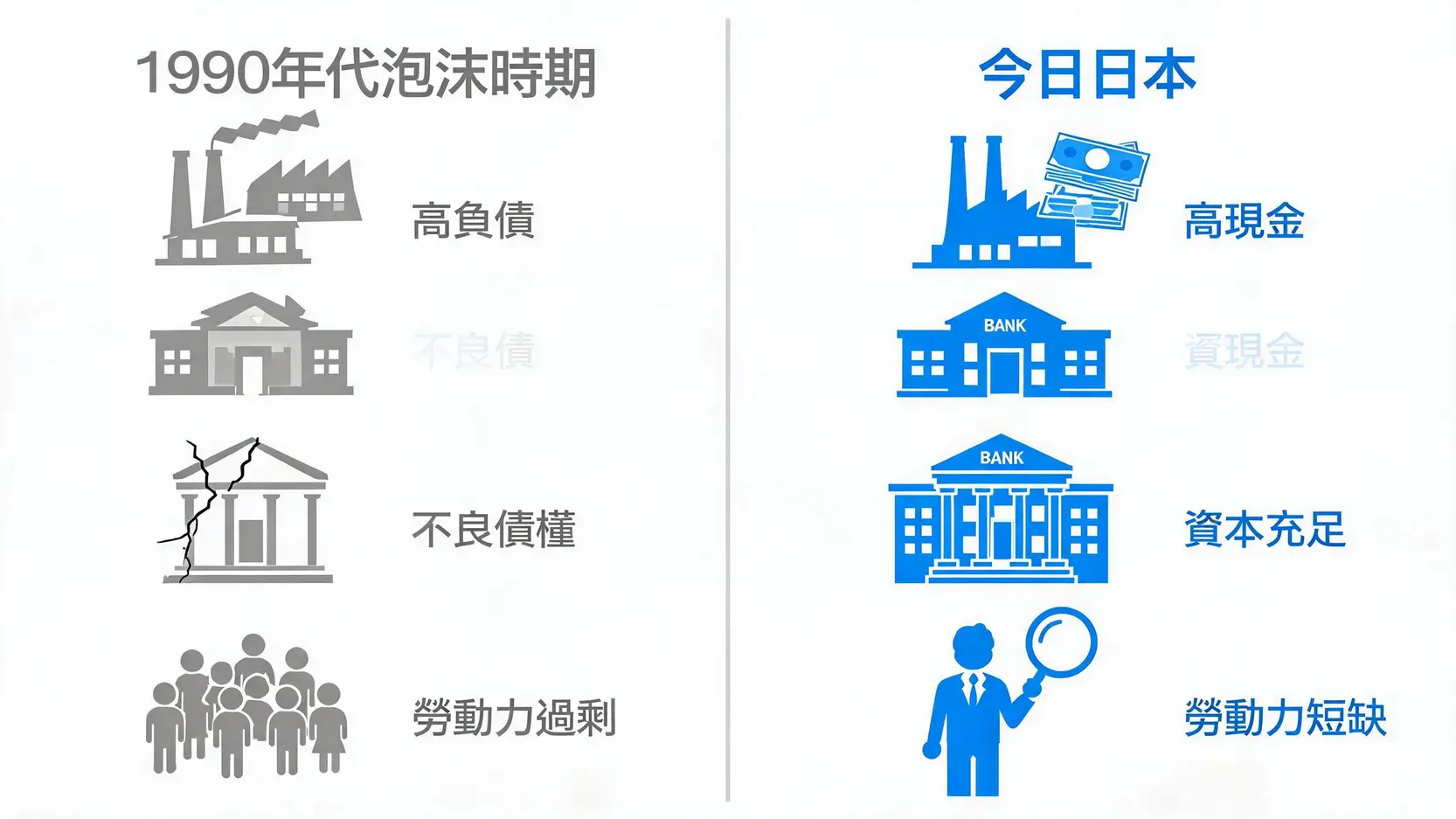

利率來到1995年以來新高,很容易讓人聯想到日本泡沫經濟破裂的年代。然而,深入分析後會發現,當前的日本經濟體質與當年有著天壤之別,重演「失落三十年」的機率極低。

1990年代泡沫破裂的核心問題在於企業和銀行的資產負債表極度脆弱。當時企業過度借貸投資於房地產和股市,一旦資產價格暴跌,便陷入巨額虧損和債務泥沼。銀行則因持有大量不良債權而瀕臨破產。

如今,日本企業經歷了三十年的「去槓桿」,普遍手握大量現金,財務狀況極為健康。銀行體系也擺脫了不良債權的困擾,資本充足率遠高於國際標準。健康的資產負債表意味著日本經濟更能抵禦外部衝擊,也為企業加薪和投資提供了堅實基礎。

過去,人口老化被視為日本經濟的負擔,但在當前環境下,卻意外成為打破通縮循環的催化劑。嚴重的人力短缺迫使企業必須提高薪資才能招到足夠的員工,這從根本上改變了長達數十年的薪資停滯局面。勞動力市場的緊俏,成為推動服務業價格上漲和形成良性通脹預期的重要結構性因素。

1990年代是全球化高歌猛進的時代,企業可以輕易將生產外移至低成本國家。而當前,全球正經歷從全球化到供應鏈重組的轉變。地緣政治風險上升,促使企業更加注重供應鏈的韌性與安全,許多日本企業開始將生產線遷回國內(Reshoring),這不僅增加了國內的就業與投資,也使得生產成本更難以下降,有助於支撐物價水平。

港股投資入門:零基礎學懂股票怎麼賺錢(附2026熱門港股戶口)

蘋果股票怎麼買?新手5步驟教學:從換美元到下單AAPL全攻略

總結來說,當前的日本通脹與日元貶值壓力是多重因素交織的複雜現象。通脹的火苗由外部輸入型壓力點燃,但能否持續燃燒,取決於薪資增長和內需復甦的結構性轉變。儘管日本央行緩慢升息,利率達到1995年以來新高,但與美國的巨大利差和市場的鴿派預期,使其政策效果大打折扣,難以短期內扭轉日元頹勢。

然而,與泡沫經濟時代相比,今日日本的企業與銀行體質更為健康,勞動力市場的結構性變化和全球供應鏈的重組,都為日本經濟的長期復甦提供了有利條件。對於投資者而言,理解這一宏觀背景,是把握後續全球資產重估與日本投資機會(如股市、房地產)的第一步。這場牽動全球的經濟實驗,才剛剛拉開序幕。

A:最大的不同在於結構性因素。過去幾十年的短暫通脹多由單一因素(如消費稅上調)引發,無法持續。而這次的日本通脹,除了全球性的能源、原物料價格上漲外,更重要的是伴隨著數十年未見的顯著薪資增長(「春鬥」成果),以及因勞動力短缺和需求復甦而帶動的服務業價格全面上漲。這意味著通脹的基礎更為廣泛和穩固,更有可能形成良性的「物價-薪資」螺旋式上升,而非曇花一現。

A:影響是雙面的。對於居住在日本的人來說,最直接的負面影響是進口商品價格變貴,從能源、食品到電子產品,生活成本顯著增加。但對於海外遊客和投資者來說,日元貶值意味著去日本旅遊、購物或購買日本資產(如房地產、股票)變得更便宜。對於台灣、馬來西亞的民眾而言,赴日旅遊的吸引力大增,但也需注意進口日本商品的價格可能會上漲。

A:市場普遍預期日本央行會繼續升息,但過程將非常緩慢和漸進。根據多家權威機構分析,下一次升息可能的時間點會落在2026年下半年或2027年初。央行的決策將高度依賴未來的經濟數據,特別是通脹率是否能穩定在2%的目標之上,以及薪資增長是否能持續。在確認經濟已進入穩健的復甦軌道前,央行會極力避免因過快緊縮而打擊經濟。

A:日元匯率何時反轉,關鍵取決於兩大因素:一是美日利差的變化,二是市場預期的扭轉。當美國聯準會(Fed)明確開啟降息循環,而日本央行(BOJ)繼續緩步升息時,兩者利差將會縮小,這會減輕日元的貶值壓力。其次,如果日本的通脹和薪資增長數據持續強勁,讓市場相信日本經濟已徹底擺脫通縮,投資者信心回歸,屆時才可能看到日元趨勢性的反轉。

![[Limited Time Exclusive] Hantec Markets x Cashback Island Welcome Offer Full Spread Rebate on Trades Up to $100](https://www.cashbackisl.com/wp-content/uploads/2025/10/Limited-Time-Exclusive-Hantec-Markets-x-Cashback-Island-Welcome-Offer-Full-Spread-Rebate-on-Trades-Up-to-100.webp)