日本經濟正上演一齣極為矛盾的戲碼:等待了三十年,終於迎來了夢寐以求的日本通脹,但市場的反應卻是日元持...

2026 年 6 月 16 日

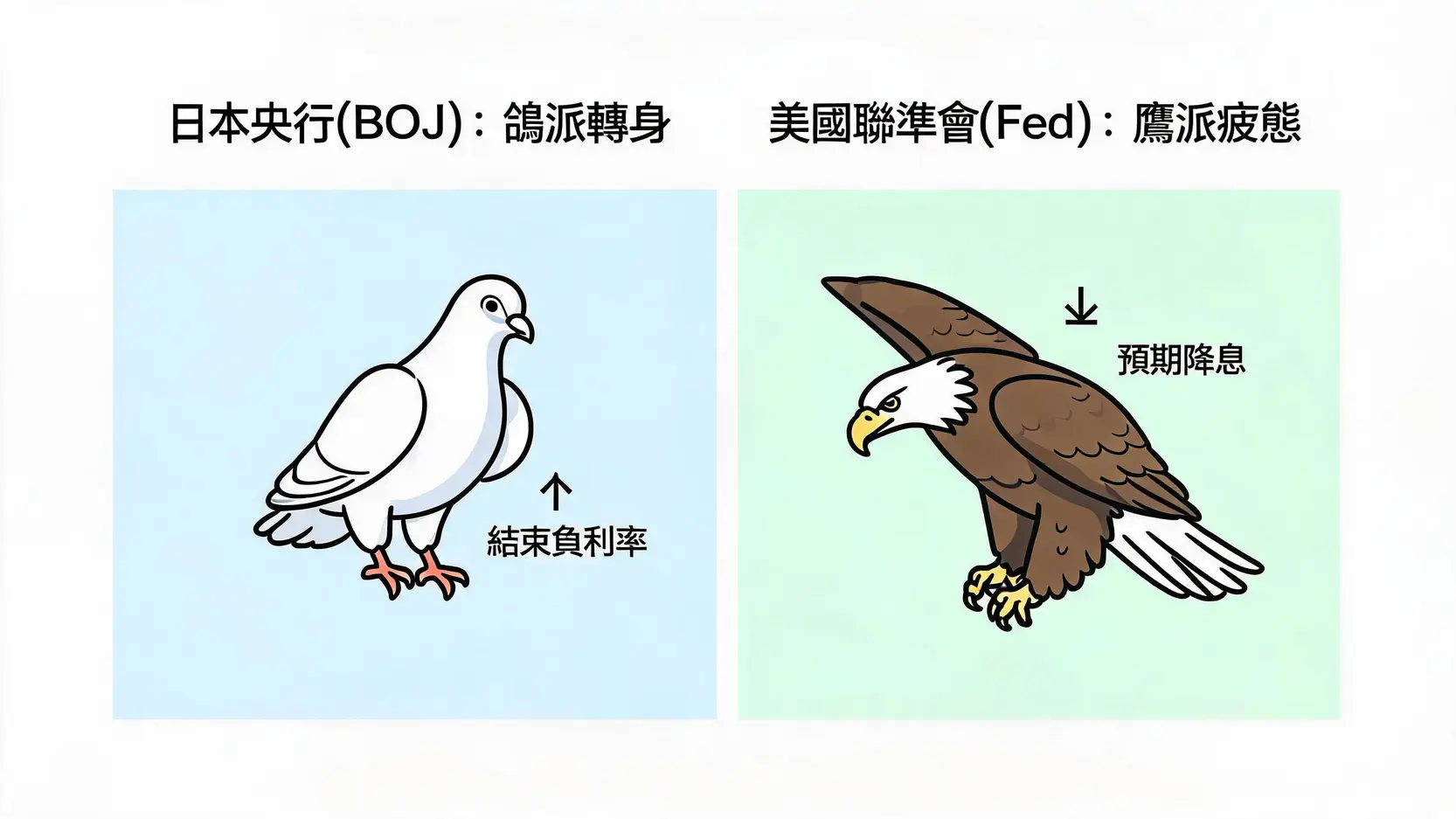

全球金融市場的兩大巨頭——日本央行(BOJ)與美國聯準會(Fed),其貨幣政策方向的差異正是牽動日元匯率的核心力量。當一方準備從極度寬鬆中進行央行政策轉向,另一方則可能已走到加息周期的尾聲,這場政策的「非同步」競賽將如何發展?這不僅僅是利率的博弈,更是影響全球資金流向的關鍵。本文將為你詳細比較兩大央行的政策工具、目標與前景,幫助你洞悉日元未來的走勢。

日本央行,長久以來被視為全球「鴿派」的代表,終於在2026年邁出了歷史性的一步,結束了長達數年的極度寬鬆政策。這場緩慢而謹慎的轉身,背後有多重因素驅動,也為未來的政策路徑埋下了伏筆。

要理解BOJ的政策轉向,必須先了解它過去的兩大「神主牌」:

這兩項工具的長期實施,雖然穩定了金融市場,但也導致了市場功能僵化、日元長期貶值等副作用。

BOJ政策轉向並非一蹴可幾,而是基於以下關鍵經濟數據的持續改善:

結束負利率與YCC只是第一步。市場目前的焦點轉向BOJ的下一步棋:

【央行縮表懶人包】看懂量化緊縮(QT)意思、流程及對股市的5大影響

與BOJ形成鮮明對比的是,在過去兩年多扮演「鷹派」領頭羊的美國聯準會,其強力的加息周期似乎正接近終點。市場的目光已從「升多高」轉向「何時降」。

面對2022年以來失控的通膨,Fed採取了四十年來最為激進的緊縮政策:

這一系列「鷹派」舉措成功地將通膨從高點拉回,但也讓經濟付出了成長放緩的代价。

市場判斷Fed加息週期結束,主要基於以下幾個核心數據的變化:

當「通膨降溫」與「就業放緩」的趨勢確立,Fed就具備了從「限制性」利率水平轉向「中性」甚至「寬鬆」的條件,也就是開啟降息通道。

雖然方向明確,但市場對於Fed首次降息的「時間點」存在巨大分歧。這主要取決於數據的演變路徑:

Fed主席鮑威爾的態度是「依賴數據」,這也使得每一次的通膨與就業報告都成為牽動全球市場情緒的關鍵事件。

央行的決策固然重要,但如何與市場「溝通」同樣是一門藝術。BOJ與Fed在這方面展現了截然不同的風格。

日本央行總裁植田和男,作為一位學者型官員,其溝通風格以「謹慎」和「模糊」著稱。他很少給出明確的政策時間表,而是反覆強調「需要看到更多數據」、「持續耐心地實施寬鬆」。這種風格的好處是保留了極大的政策彈性,但缺點是市場需要花費大量精力去「解讀」其弦外之音,增加了市場的波動性。

相比之下,Fed的溝通策略就「透明」得多。主席鮑威爾在每次利率決策後都會召開記者會,詳細闡述決策邏輯並回答記者提問。此外,Fed每季公布的「利率點陣圖(Dot Plot)」更是引導市場預期的利器,它展示了每位官員對未來利率水平的預測,讓市場能清晰地看到Fed內部的政策傾向與可能路徑。

對於外匯交易者而言,理解央行溝通的細微差別至關重要。一句措辭的改變、一個語氣的轉折,都可能預示著未來政策的巨大變化。例如,當鮑威爾從「持續升息是合適的」轉變為「政策利率已達限制性水平」,就意味著加息週期的結束。同樣,當植田和男開始更多地提及「薪資-物價良性循環」,市場就知道政策轉向的條件正在成熟。學會聽懂這些「弦外之音」,是抓住趨勢、規避風險的必修課。

日本央行與美國聯準會的政策分歧是當前外匯市場最主要的交易主題。理解BOJ從極度寬鬆政策轉向的謹慎步伐,以及Fed在完成加息周期後,尋找降息時機的數據依賴特性,是預測美日利差(USD/JPY Interest Rate Differential)走向、從而把握日元中長期趨勢的關鍵。未來,投資者需要密切關注兩國的通膨與就業數據,因為它們不僅是經濟的體溫計,更是央行下一步決策最重要的風向標。

A:短期內,結束YCC(殖利率曲線控制)通常被視為貨幣緊縮的信號,理論上會讓日本10年期公債殖利率上升,縮小與美國的利差,對日元構成支撐(升值)。但長期影響更為複雜,需要看BOJ後續升息的速度,以及全球經濟大環境的變化。如果升息步伐緩慢,市場的利多預期兌現後,日元可能重回貶值壓力。

A:如果Fed因通膨頑固而推遲降息,意味著美元將在更長時間內維持高利率。這將導致美日利差持續擴大或維持在高位,對日元構成強大壓力,可能導致美元兌日元(USD/JPY)匯率進一步走高(即日元貶值)。

A:絕對有影響。全球外匯市場是連動的。如果ECB採取比Fed更鷹派的政策(例如更晚降息),會推升歐元。在套息交易中,日元是主要的融資貨幣。歐元的強勢可能吸引資金從「做多美元/日元」轉向「做多歐元/日元」,從而影響日元的交叉匯率,間接對USD/JPY造成影響。

A:「春鬥」是日本每年春季舉行的全國性勞資薪資協商。它之所以重要,是因為其協商結果是衡量日本薪資增長動能最關鍵的先行指標。日本央行認為,要實現可持續的2%通膨目標,必須看到薪資的持續增長來支持消費。因此,強勁的「春鬥」結果是央行判斷「薪資-物價良性循環」是否形成的核心依據,也是其敢於退出負利率和YCC政策的底氣所在。

![[Limited Time Exclusive] Hantec Markets x Cashback Island Welcome Offer Full Spread Rebate on Trades Up to $100](https://www.cashbackisl.com/wp-content/uploads/2025/10/Limited-Time-Exclusive-Hantec-Markets-x-Cashback-Island-Welcome-Offer-Full-Spread-Rebate-on-Trades-Up-to-100.webp)