正逆價差不僅僅是用來執行套利交易的工具,它更是反映市場大戶與法人情緒的重要領先指標。當行情出現劇烈波...

2026 年 7 月 6 日

想在股市上升時獲利,又擔心單純買 Call(認購期權)成本太高、風險太大?你是否在尋找一種既能控制風險,又能把握升市機遇的投資方法?本文將為你詳細解析一種強大的工具——牛市價差策略 (Bull Call Spread)。這份詳盡的Bull Call Spread 教學將帶你深入了解這種經典的認購期權組合應用,無論你是期權新手還是希望優化策略的投資者,都能讓你輕鬆掌握其應用技巧,實現穩健增長。

牛市價差策略,英文為 Bull Call Spread,是一種垂直價差策略 (Vertical Spread),屬於風險和利潤都有限的期權組合。它非常適合那些對某個資產(如股票)的價格走勢溫和看漲 (moderately bullish) 的投資者。簡單來說,你預期股價會上漲,但不是那種火山爆發式的瘋漲,或者你想在降低投入成本的同時,參與這波漲幅。

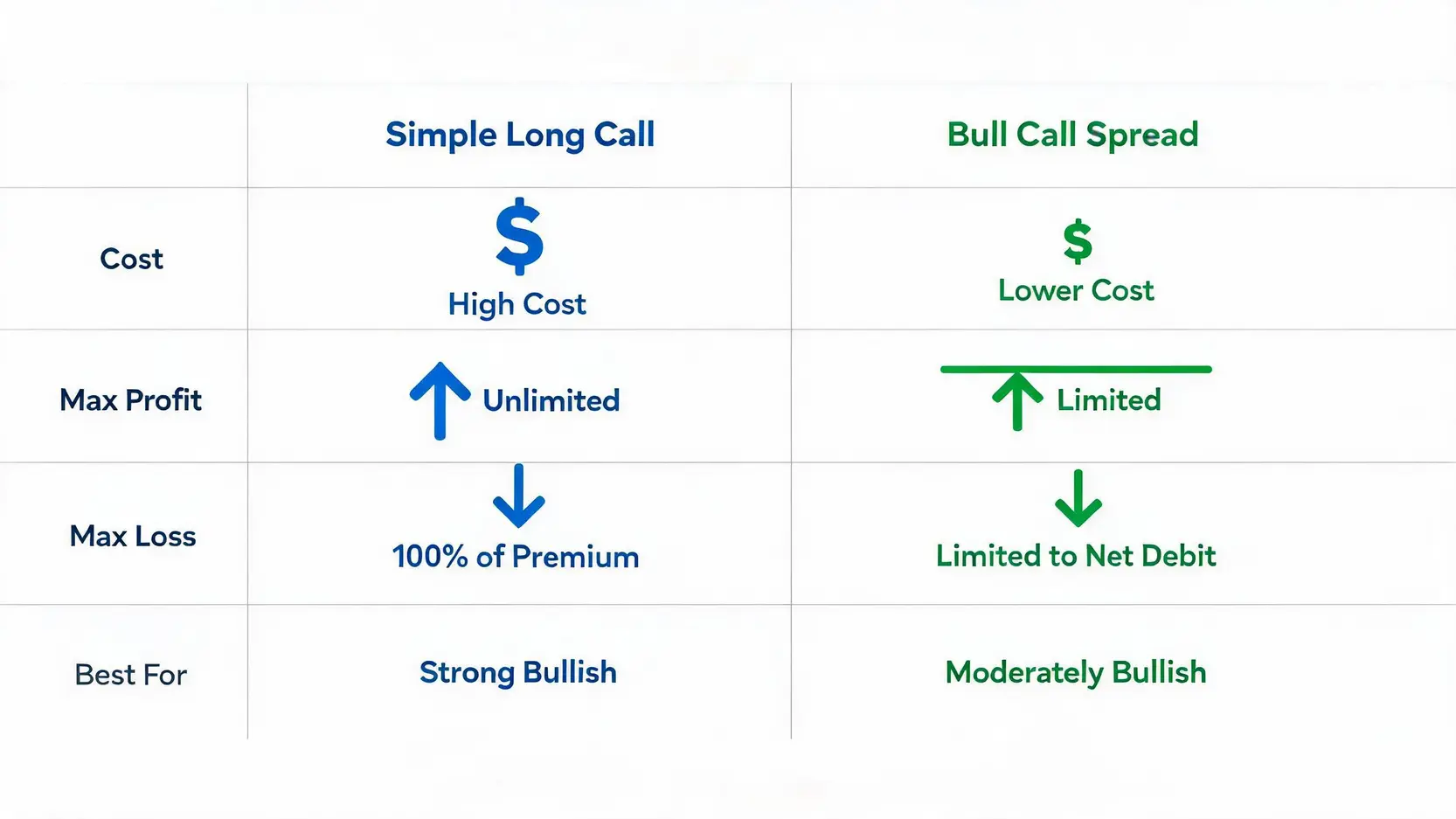

直接購買認購期權 (Long Call) 雖然在方向看對時能帶來巨大回報,但缺點也相當明顯:

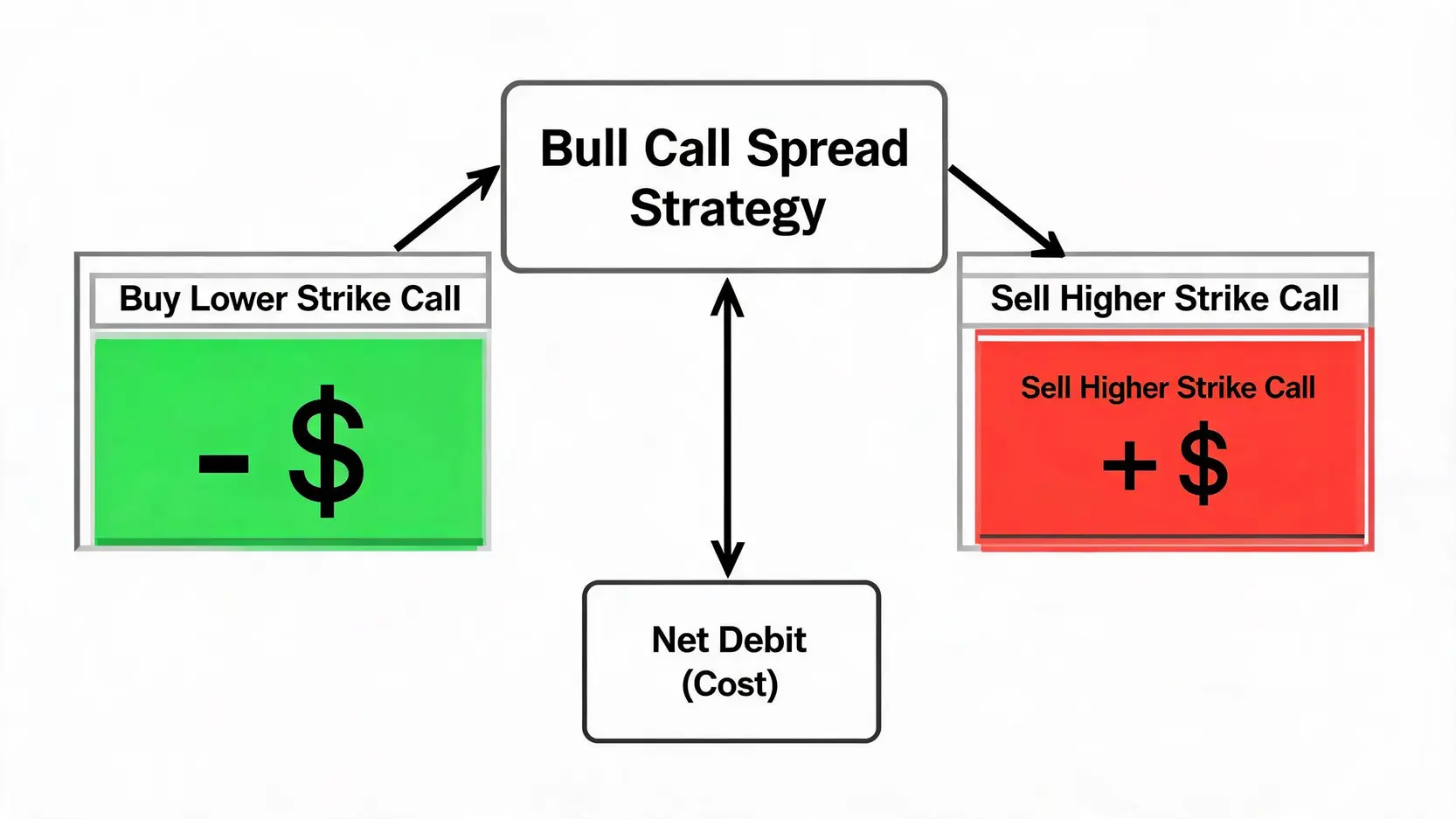

牛市價差策略巧妙地解決了這些痛點。通過在買入一份認購期權的同時,賣出一份更高行使價的認購期權,你收到的期權金部分或全部抵銷了你付出的成本。這筆賣出期權的收入,就像是給你的投資打了個折,直接降低了你的前期投入和風險敞口。

一個標準的牛市價差策略由兩筆交易組成,這兩筆交易的標的資產和到期日完全相同,唯一的區別在於行使價 (Strike Price):

因為較低行使價的 Call 期權金總是比較高行使價的 Call 更貴,所以建立這個倉位時,你會淨支出 (Net Debit) 一筆資金。這筆淨支出,也就是你這筆交易的最大潛在虧損。

波動率曲面分析終極指南:從波動率微笑到偏度交易策略的實戰應用

理論講完,讓我們直接進入實戰。跟隨以下五個步驟,你就能輕鬆建立自己的第一個牛市價差策略倉位。

這個策略的靈魂在於「溫和」二字。你不需要預測股價會翻倍,只需要判斷它在到期日前大概率會上漲,但漲幅可能有限。適合的場景包括:

如果你預期股價會像火箭一樣噴射,那麼直接買 Call 可能更適合你。但如果你的判斷是「會漲,但漲幅有限」,那麼 Bull Call Spread 就是你的最佳選擇。

這是策略成功與否的關鍵。選擇不同的行使價和到期日,會直接影響你的成本、潛在回報和勝率。

在下單前,必須清晰計算出這筆交易的三個關鍵數字。假設:

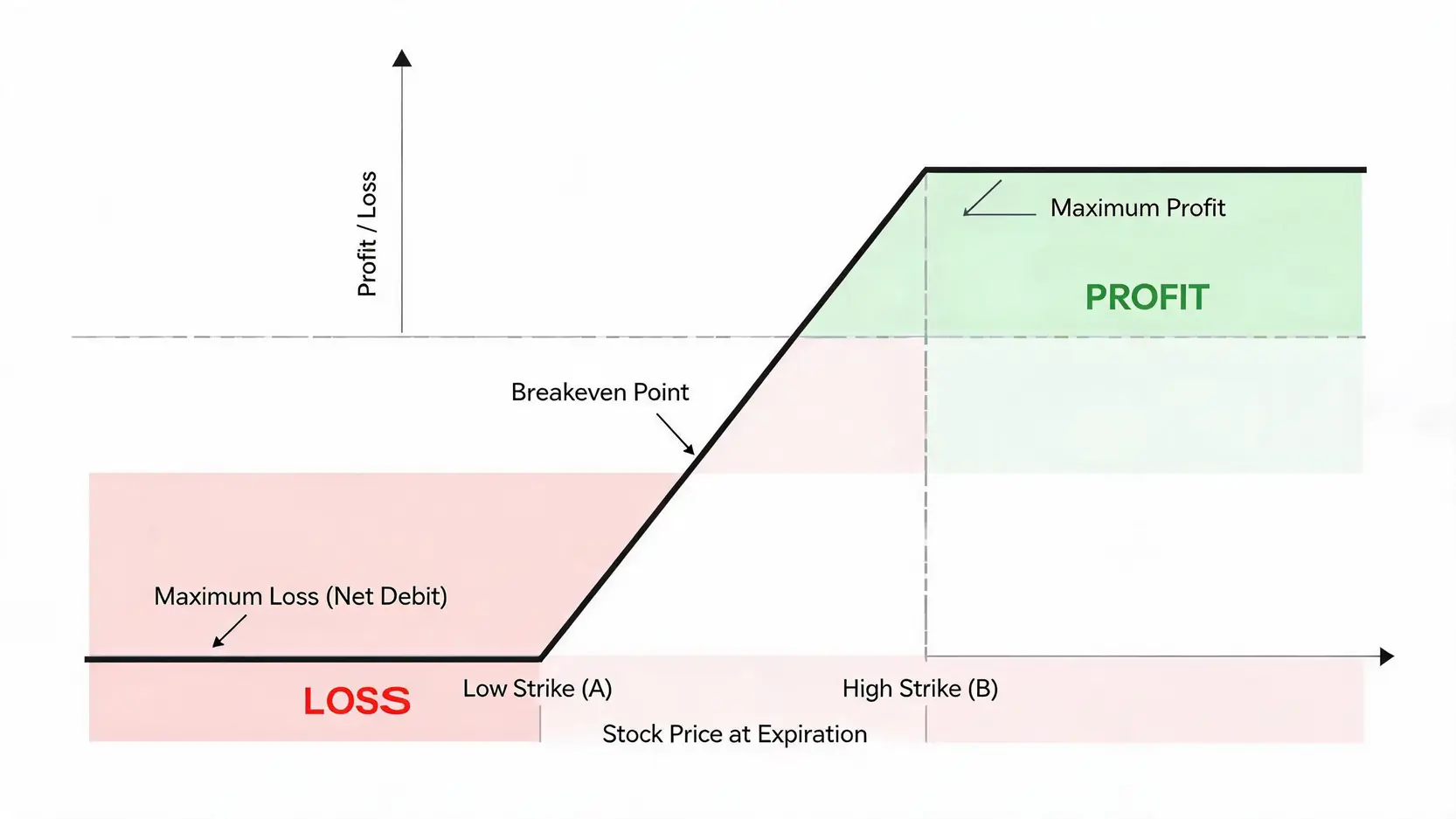

最大利潤 (Maximum Profit)

最大利潤是固定的,在股價到期時高於或等於賣出 Call 的行使價 $B$ 時實現。

公式:(B - A) * 100 - 淨期權金成本

淨期權金成本 = (C_A - C_B) * 100

最大虧損 (Maximum Loss)

最大虧損也是固定的,就是你一開始支付的淨期權金。當股價在到期時低於或等於買入 Call 的行使價 $A$ 時發生。

公式:淨期權金成本 = (C_A - C_B) * 100

打和點 (Breakeven Point)

這是你的倉位由虧轉盈的股價水平。

公式:買入 Call 的行使價 A + 淨期權金

淨期權金 = C_A - C_B

了解這些公式後,你在交易前就能對潛在的風險和回報有清晰的預期,這是專業交易者必備的素質。

任何投資策略都是雙刃劍,Bull Call Spread 也不例外。了解其優劣,才能在對的時機使用對的工具。

讓我們用一個具體的例子,來看看如何在真實市場中應用牛市價差策略。

假設目前騰訊股價為 HK$380。你分析後認為,未來一個月內股價很可能溫和上漲至 HK$400 以上,但突破 HK$420 的機會不大。

執行步驟:

成本與回報計算:

在這個案例中,你用 HK$1,000 的有限風險,去博取 HK$3,000 的潛在回報。只要到期時騰訊股價超過 HK$390,你就開始獲利;只要股價漲到或超過 HK$420,你就能實現 300% 的最大回報率。

波動率曲面分析終極指南:從波動率微笑到偏度交易策略的實戰應用

財報公佈前,市場波動性通常會急劇放大,導致期權金變得非常昂貴。直接買 Call 的成本極高,風險巨大。這正是 Bull Call Spread 發揮作用的絕佳時機。

假設某公司即將公佈財報,你預期財報會不錯,股價會上漲,但又擔心市場反應過度或不及預期。你可以建立一個 Bull Call Spread,賣出的 Call 所收到的高昂期權金可以有效降低你的賭注成本。即使財報後股價只是小幅上漲,你依然有機會獲利。如果財報不及預期股價下跌,你的損失也被限定在一個可控範圍內。

總結來說,牛市價差策略 (Bull Call Spread) 是一個攻守兼備的期權交易策略,它通過巧妙的認購期權組合應用,讓投資者能夠在溫和看漲的市場中,以更低的成本和更低的風險參與其中。雖然它犧牲了無限的利潤潛力,但換來的是可控的虧損和更高的策略確定性。通過本文的教學,你應已掌握其核心原理、實戰步驟與風險管理。現在,最好的方式就是打開你的模擬交易賬戶,親手建立一筆 Bull Call Spread,將知識轉化為你真正的投資優勢。

A:如果股價在到期時升穿您賣出 Call 的行使價,您的整個倉位將實現最大利潤。您賣出的 Call 期權會被行權,要求您以行使價賣出股票,但同時您持有的買入 Call 期權價值也會大增,您可以選擇行權買入股票來對沖,或者更常見的做法是,在到期前將整個價差組合手動平倉,直接鎖定利潤,避免被行權的複雜流程。

A:由於 Bull Call Spread 是一種淨支出 (Debit) 的策略,其最大風險就是您一開始支付的淨期權金。因此,大多數券商不會要求額外的保證金。您的賬戶中只需要有足夠支付淨期權金的現金即可。這也是它比許多需要保證金的策略(如賣出裸期權)更適合新手和資金有限投資者的原因。

A:強烈建議在到期日的最後一個交易日收盤前手動平倉。等待自動行權可能會帶來意想不到的風險,例如盤後股價大幅波動,或者需要處理股票交割等問題,還可能產生額外的交易費用。手動平倉可以讓你乾淨利落地鎖定利潤或止損,更好地控制交易結果。

A:兩者都是看漲策略,但結構和現金流完全不同。Bull Call Spread 是買低賣高兩個「認購期權 (Call)」,屬於淨支出 (Debit Spread),股價上漲獲利。而 Bull Put Spread 是賣高買低兩個「認沽期權 (Put)」,屬於淨收入 (Credit Spread),只要股價保持在賣出 Put 的行使價之上(不大跌),就能賺取期權金。簡單來說,Call Spread 是「賭上漲」,Put Spread 是「賭不跌」。

![[Limited Time Exclusive] Hantec Markets x Cashback Island Welcome Offer Full Spread Rebate on Trades Up to $100](https://www.cashbackisl.com/wp-content/uploads/2025/10/Limited-Time-Exclusive-Hantec-Markets-x-Cashback-Island-Welcome-Offer-Full-Spread-Rebate-on-Trades-Up-to-100.webp)