2026年,日圓持續在歷史相對低點震盪,無論是準備出發赴日旅遊的民眾,還是尋求外匯收益的投資人,心中...

2026 年 7 月 6 日

正逆價差不僅僅是用來執行套利交易的工具,它更是反映市場大戶與法人情緒的重要領先指標。當行情出現劇烈波動時,價差的變化往往能提前透露出未來的多空趨勢。要在這瞬息萬變的金融市場中穩定獲利,懂得運用期貨現貨價差套利技巧是不可或缺的關鍵。本文將深入探討如何正確解讀這些數據訊號,並透過正逆價差套利與逆價差套利等進階操作手法,幫助你在台股與全球交易市場中精準掌握先機。

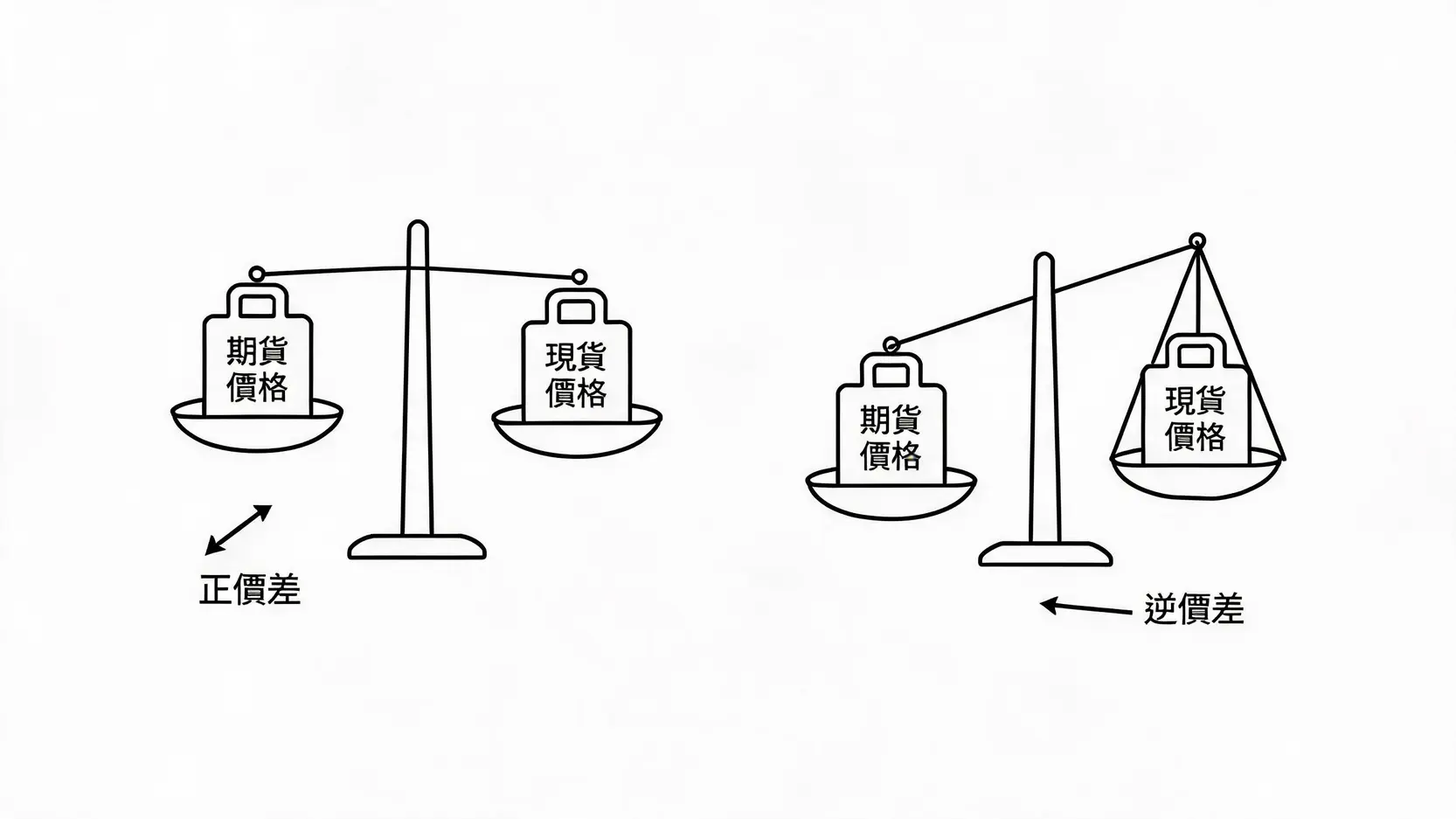

在期貨市場中,期貨價格與現貨價格之間的差距,就是所謂的價差。當期貨價格高於現貨價格,我們稱之為正價差(Contango);反之,當期貨價格低於現貨價格,則是逆價差(Backwardation)。長期觀察台灣期貨交易所的行情數據可以發現,台指期在多數時間內處於逆價差狀態,這與每年夏季的除權息旺季以及資金持有成本有著直接關聯。然而,當價差水準脫離常軌,出現異常擴大或急速縮小時,正是市場情緒產生劇烈波動的時刻。

一般情況下,穩定的正價差代表投資人對未來行情抱持樂觀態度,願意以更高的溢價買入遠期合約。但若正價差在短時間內急遽擴大,往往暗示市場情緒已步入過度狂熱的階段,甚至可能出現非理性的追高買盤。這時候,資深交易者會開始警惕高檔回落的風險,並考慮佈局反向的正逆價差套利策略,藉由做空期貨、做多現貨的方式,鎖定兩者價格收斂時的無風險或低風險利潤。

逆價差的異常擴大,通常伴隨著市場的恐慌情緒與龐大的避險需求。當台股面臨重挫,法人與大戶紛紛在期貨市場建立空單部位以保護現貨資產,強大的賣壓會迅速將期貨價格打壓至現貨之下。若逆價差幅度遠超歷史平均水準,且伴隨著巨量成交,這往往是恐慌情緒達到極點的訊號,也就是所謂的「超賣區」。懂得觀察此現象的投資人,便能伺機尋找絕佳的波段買進時機,或是果斷執行逆價差套利,賺取市場情緒平復後價格回歸合理的利潤。

股市的總體趨勢變化與價差走勢之間,有著密不可分的關聯性。單純觀察指數的漲跌容易陷入主力佈下的陷阱,若能將價差變化納入輔助指標,將能顯著提升市場判斷的勝率。

在穩健的多頭行情中,現貨與期貨通常會呈現同步且溫和上漲的節奏。若在上漲過程中出現微幅的逆價差,通常是籌碼沉澱的良性現象,代表市場尚未過度沸騰,後市仍具上漲動能。此時若發生突發利空導致短期逆價差異常擴大,往往是逢低承接優質資產的好時機。

當大盤步入空頭趨勢時,投資市場避險情緒高漲,期貨市場常面臨法人沉重的空方壓制,導致逆價差常態化且幅度持續加深。在此階段的每一次技術性反彈,若伴隨著正價差的出現,或原本的逆價差迅速收斂至平水準,常常是法人短線獲利了結、誘多進場的跡象,意味著反彈可能隨時告終。因此,在空頭格局中,切勿因短暫的價差轉正而貿然重倉做多。

傳統的期貨現貨價差套利(例如買入現貨、放空期貨,或反向操作)雖然風險相對可控,但往往需要較大的資金規模,且潛在利潤空間受限。對於追求更高資金使用效率及多樣化操作的交易者來說,可以靈活運用以下幾種進階的價差交易模型:

跨期套利是指同時買進與賣出不同到期月份、但標的物相同的期貨合約。舉例而言,買進近月台指期,同時放空遠月台指期。這種策略並不預測大盤的絕對漲跌方向,而是專注於兩個合約之間價差的收斂或發散特性。相較於單邊投機交易,跨期套利所承受的系統性風險較低,且交易所對此類部位的保證金要求通常較具彈性,適合穩健型投資人。

這類策略鎖定兩種走勢歷史高度相關的金融商品,例如台指期與電子期,或是黃金與白銀期貨。當兩者的相對價格關係偏離了長期統計上的常態區間時,即可買入相對被低估的商品,同時賣出相對被高估的商品。待兩者價格關係回歸歷史均值時,即可平倉獲利。

在執行大規模的期貨現貨價差套利時,最擔憂的莫過於遭遇極端黑天鵝事件,導致瞬間價差大幅發散並引發保證金追繳。透過結合選擇權,交易者可以為套利部位建構強大的防護網。例如,在執行價差交易的同時,買入深價外的選擇權買方(Buy OTM Options)作為尾部風險保護,雖然會微幅犧牲部分潛在利潤,但能將極端市況下的最大虧損嚴格鎖定在可承受範圍內。對於想深度分析歷史走勢的投資人,可參考台灣-台股vs.台指期價差歷史數據,建立更穩定的統計模型。

價差數據雖然是非常優秀的市場領先指標,但絕對不適合將其作為單一的進出場決策依據。影響價差發散與收斂的因素極多,包含企業除權息蒸發的指數點數、法人結算策略與外資套匯需求等。實務上,應結合技術線型結構、籌碼動向(如三大法人買賣超)及總體經濟背景,進行全方位的綜合評估。

關係極為密切。外資在台股期現貨市場具有絕對的定價影響力,當外資大幅累積期貨空單未平倉量時,龐大的避險與投機賣壓往往會刻意壓抑期貨價格,導致逆價差迅速擴大。同步追蹤未平倉量與價差的連動變化,能幫助你更精準地破解外資主力的真實意圖。

只要具備扎實的期貨運作知識與嚴格的資金控管意識,散戶投資人完全可以參與跨期套利。相較於承擔極高槓桿風險的單邊做多或做空,跨期套利的淨部位波動率相對平緩,非常適合不願承受劇烈市場震盪、追求長期穩定報酬的交易者。

當整體市場出現非理性的恐慌拋售,導致逆價差幅度遠超過去三至五年的統計均值,且基本面並無爆發毀滅性重大利空時,通常是啟動逆價差套利(買入嚴重低估的期貨、同時放空現貨或等值ETF)的絕佳時機。只要耐心等待恐慌情緒退潮、期現貨價格強制收斂至合理區間,即可無痛獲利了結。

將正逆價差視為檢視市場大眾情緒的溫度計,並與技術面、籌碼面進行交叉比對,能夠賦予你超越一般散戶的市場洞察力。無論你只是將其作為判斷行情多空的輔助工具,還是準備親自下場執行期貨現貨價差套利、正逆價差套利或高階的逆價差套利策略,這些知識都將成為你在震盪市場中安身立命的實戰利器。持續精進對價差細微變化的敏銳度,你將能在投資長路中收穫更高的勝率與更豐厚的穩健回報

![[Limited Time Exclusive] Hantec Markets x Cashback Island Welcome Offer Full Spread Rebate on Trades Up to $100](https://www.cashbackisl.com/wp-content/uploads/2025/10/Limited-Time-Exclusive-Hantec-Markets-x-Cashback-Island-Welcome-Offer-Full-Spread-Rebate-on-Trades-Up-to-100.webp)