您是否也想在投资市场中,找到一个既能稳定创造现金流,又能以更优惠价格买入心仪股票的策略?许多投资者苦等股价回调却错失良机,或只满足于单一的股息收入。本文将为您详细拆解「沽出认沽期权策略 (Short Put) 」,一个能同时满足『Short Put 收息 』和『期权低位接货方法 』两大目标的强大工具。无论您是期权新手还是希望优化投资组合,这份全方位指南都将是您的最佳起点。

什么是沽出认沽期权 (Short Put)?核心概念入门 在深入探讨策略之前,必须先理解 Short Put 的本质。简单来说,沽出(卖出)一份认沽期权(Put Option),代表您「卖出」一个权利给买方,让买方有权在未来的特定日期(到期日)或之前,以特定价格(行权价)卖给您 100 股的股票。而您作为卖方,则有「义务」在对方行使权利时,用行权价买入这 100 股股票。当然,承担这个义务不是免费的,您会立即收到一笔称为「期权金 (Premium)」的现金收入。这笔期权金,就是 Short Put 收息策略的核心来源。

图一:Short Put 策略核心概念 – 赚取期权金,承担接货义务

延伸阅读(强烈推荐) 【澳元投资】5 大澳元收息方法比较:定期存款利率、基金、外汇买卖 …

Short Put 的运作原理:为何卖出权利能赚钱? Short Put 的获利原理,就像开了一家保险公司。您向市场(期权买方)收取一笔保费(期权金),为他们持有的股票「可能下跌」的风险提供保障。如果到期时,股价没有跌到您们约定的价格(行权价)以下,那这笔保费就稳稳赚进口袋,交易结束。如果股价真的跌穿了行权价,您就需要履行合约,用当初约定的较高价格买入股票,就像保险理赔一样。但因为您本来就打算在低位买入这支优质股,所以这更像是一种「有偿的限价单」,一种更聪明的被动收入投资方法 。

最大盈利与潜在风险分析:天下没有免费的午餐 在任何投资策略中,理解盈亏潜力都至关重要。Short Put 策略也不例外。

最大盈利: 您能赚到的最大利润,就是您一开始收到的那笔「期权金」。当股价在到期时高于或等于行权价,期权合约会自动失效,您不需要做任何事,100% 的期权金都归您所有。潜在风险: 风险来自于股价的大幅下跌。理论上,最大的亏损是「(行权价 – 股价)x 100 – 已收期权金」。最坏的情况是公司破产,股价归零,您的亏损会是「行权价 x 100 – 已收期权金」。因此,这绝对不是一个没有风险的策略,选择您愿意长期持有的好公司是风险控制的关键。

关键术语拆解:行权价、到期日、期权金 要操作期权,必须熟悉这几个核心名词:

行权价 (Strike Price): 您和买方约定好的未来股票交易价格。选择行权价是策略的核心,它决定了您的潜在接货成本和收到的期权金多寡。到期日 (Expiration Date): 期权合约的有效期限。通常有周、月、季等不同选择。到期日越远,您收到的期权金通常越高,因为您承担风险的时间更长。期权金 (Premium): 您作为卖方,为承担接货义务而收到的报酬。这笔钱在您卖出期权合约的当下就会存入您的证券账户,是您最直接的现金流收入。

Short Put 收息策略:如何稳定赚取每月现金流? 将 Short Put 作为创造稳定现金流的工具,是许多投资者采用的核心策略。成功的关键在于系统化的挑选标的、行权价与到期日,以达到风险与回报的最佳平衡。

挑选合适的股票:优质股是成功的第一步 这是整个策略的基石。绝对不要为了贪图高额的期权金,而去卖出那些您根本不了解或不想长期持有的公司的认沽期权。选择标的时,应遵循以下原则:

公司基本面良好: 选择财务状况稳健、具有护城河、长期前景看好的龙头企业。股价波动率适中: 波动率太低的股票,期权金可能不吸引人;波动率太高的股票,则意味着巨大的潜在风险。流动性充足: 选择每日交易量大、买卖价差小的期权合约,确保您能顺利进出场。

简单来说,问自己一个问题:「如果现在必须用行权价买入这家公司的股票,并持有它五年,我愿意吗?」如果答案是否定的,就果断放弃。学习如何挑选优质股票 是执行此策略前的必修课。

如何选择最佳的行权价与到期日以最大化收益? 选择正确的合约参数,能有效提升您的胜率与回报率。以下是一些实用的经验法则:

行权价的选择 (Strike Price):

价外 (Out-of-the-Money, OTM): 行权价低于当前股价。这是最保守、胜率最高的选择,收到的期权金较少,但被行使(接货)的几率也最低。适合纯粹以收息为目标的投资者。价平 (At-the-Money, ATM): 行权价非常接近当前股价。期权金最为丰厚,但被行使的几率也接近 50%。适合不介意接货,并想最大化期权金收入的投资者。

到期日的选择 (Expiration Date):

30-45 天: 这是最理想的时间范围。这个区间的期权,其时间价值(Theta)损耗速度最快,对卖方最有利。同时也提供了足够的时间让股价朝着有利于您的方向发展。避免周结算期权: 虽然短期期权金看起来很诱人,但时间太短,股价的随机波动可能会轻易触及您的行权价,导致不必要的交易成本或亏损。

实战教学:一步步设定你的第一张 Short Put 收息订单 让我们以一个实际例子,走过一次完整的下单流程:

登入券商平台: 打开您的证券交易账户,进入期权交易界面。输入股票代码: 假设您看好微软 (MSFT),在交易栏输入 MSFT。打开期权链 (Option Chain): 寻找并点击「期权链」按钮,您会看到所有可用的行权价与到期日。选择到期日: 选择一个约 30-45 天后的到期日。选择操作类型: 确保您选择的是「卖出 (Sell)」和「认沽/卖权 (Put)」。选择行权价: 假设 MSFT 现价为 $450,您选择一个价外的行权价,例如 $430。点击 $430 行权价对应的「卖价 (Bid Price)」,假设为 $5.50。设定订单: 在订单界面,确认张数(1 张合约代表 100 股),价格(通常设定为限价单 Limit Price),然后送出订单。确认成交: 订单成交后,您会立刻收到 $5.50 x 100 = $550 的期权金(未计手续费)。您的账户也会被圈存一笔购买 100 股 MSFT 所需的保证金。

期权低位接货方法:用更低成本买入心仪股票 除了收息,Short Put 更是专业投资人用于「折价买股」的利器。它能让您在等待的过程中,预先赚取一笔收入,从而降低实际的持股成本。

设定你的理想「接货价」:如何把 Short Put 当作限价单使用? 传统的限价单 (Limit Order) 是在您设定的价格或更低价位自动买入股票。而 Short Put 则是一个「升级版」的限价单。假设您想在 $430 的价位买入 MSFT,您可以:

方法 A (传统限价单): 设定 $430 的限价买单,然后等待。如果股价没跌到,您什么也得不到。方法 B (Short Put): 卖出一张行权价为 $430 的 Put,并立即收取 $550 的期权金。

两种可能结果:

股价未跌破 $430: 您赚了 $550,虽然没买到股票,但获得了不错的报酬。您可以继续卖下个月的 Put,持续收息。股价跌破 $430: 您以 $430 的价格履行义务买入 100 股 MSFT。但因为您一开始就收了 $550 的期权金(每股 $5.50),您的实际持股成本降至 $430 – $5.50 = $424.50 。您成功用比预期更低的价格买到了心仪的股票!

图二:Short Put 的两种结局 – 收息或折价买股

成功接货后的下一步:无缝接轨 Covered Call 策略,创造双重收入 当您因为 Short Put 被行使而成功接货 100 股股票后,游戏才正要开始。您可以立即启动下一个现金流引擎:「备兑看涨期权 (Covered Call)」。简单来说,就是针对您手上这 100 股,卖出一个价外的认购期权 (Call Option),再次收取一笔期权金。这套「先用 Short Put 接货,再用 Covered Call 收息」的组合拳,被称为「The Wheel Strategy (滚轮策略)」,是创造持续性被动收入 的黄金组合。

案例分析:以热门港股/美股示范低位接货流程 假设您长期看好台积电 (TSM),目前市价为 $180。您觉得这个价格偏高,理想的买入价位是 $170。

部署 Short Put: 您卖出一张下个月到期、行权价为 $170 的 Put,收到期权金 $300 (每股 $3)。情境一:到期时 TSM 股价 > $170 情境二:到期时 TSM 股价 < $170 (进阶)启动 Covered Call: 您现在持有 100 股 TSM (成本 $167)。您可以立即卖出一张行权价 $185 的 Call,再赚一笔期权金,进一步降低持股成本并创造额外现金流。

风险管理:Short Put 策略的避坑指南 任何高回报的策略都伴随着相应的风险。成功的投资者并非从不犯错,而是懂得如何管理风险。以下是执行沽出认沽期权策略时必须注意的几个关键点。

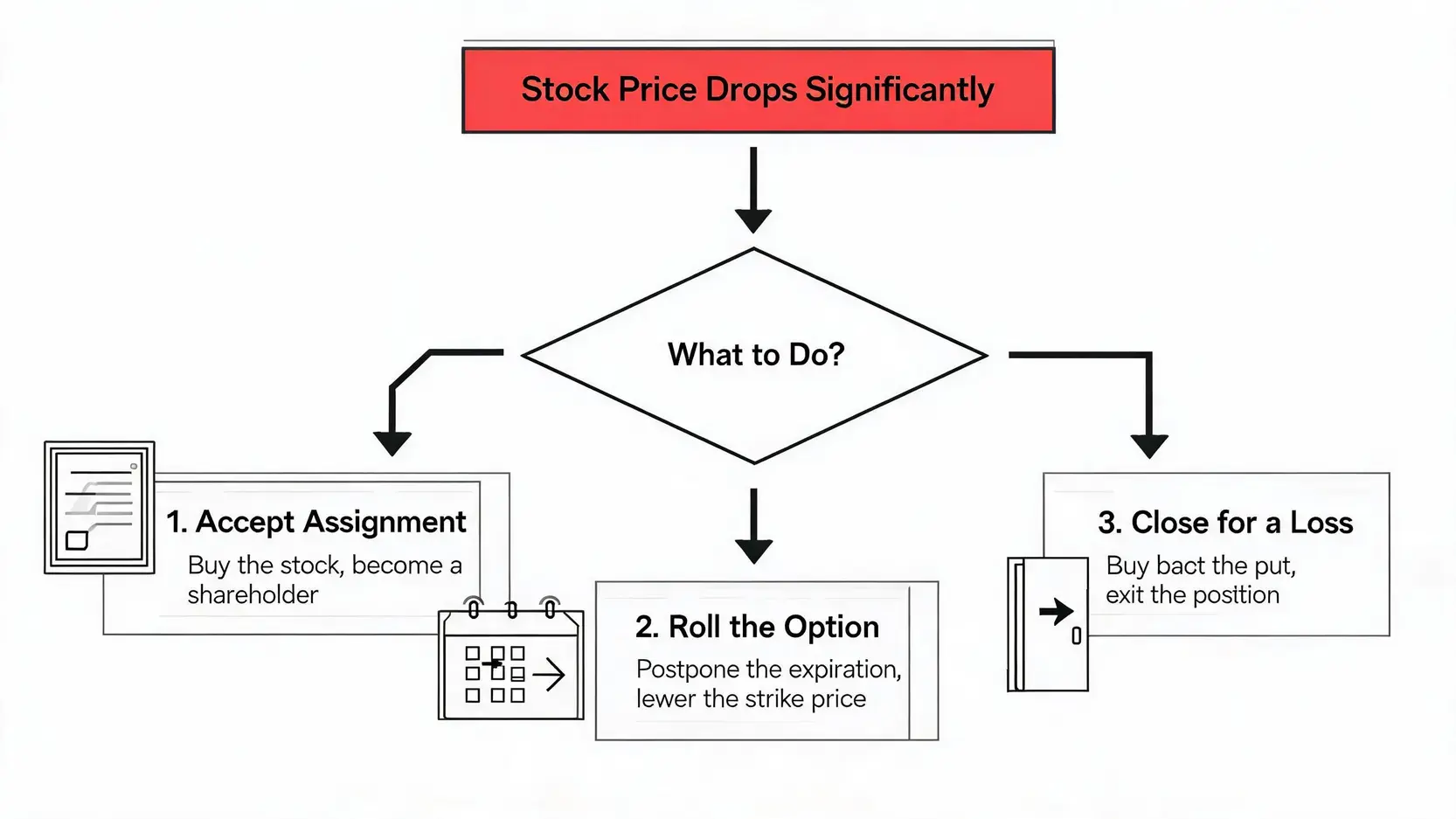

股价大跌怎么办?应对接货的 3 大处理方案 市场不会永远顺遂。当您卖出 Put 后,股价因为突发的利空消息而大跌,远低于您的行权价时,切勿慌张。您有以下三种主要的应对方案:

图三:股价下跌时的 3 大应对策略

坦然接货 (Accept Assignment): 如果您对该公司的长期价值依然有信心,这就是您当初设定此策略的目的。以约定的行权价买入股票,虽然短期有账面亏损,但您的实际成本已因期权金而降低。之后可以透过 Covered Call 策略持续降低成本。转仓/展期 (Roll Forward/Down): 这是最常用的防守技巧。在到期前,将您即将亏损的仓位「平仓」(买回该 Put),并同时「开新仓」(卖出一个更远月份、更低行权价的 Put),且通常能收到新的期权金(Net Credit)。这个操作能为您争取更多时间,并降低您的接货价位,让策略有转的余地。止损平仓 (Close for a Loss): 如果利空消息已彻底改变了公司的基本面,或者您不再愿意持有该股票,最明智的选择就是承认错误,买回该 Put 以结束合约,接受亏损。这能避免您被迫买入一档您不再看好的股票,导致更大的损失。

延伸阅读(强烈推荐) 2026 港股收息全攻略:15 只必看高息蓝筹股与价值股懒人包

【2025 美股期权教学】一篇搞懂选择权!从 Firstrade 开户到 4 大交易策略

如何避免保证金不足的风险? 卖出认沽期权需要缴纳保证金(Margin),以确保您有足够的财力履行接货义务。初学者最安全的做法是采用「现金担保认沽期权 (Cash-Secured Put) 」。

这意味着,当您卖出一张行权价 $100 的 Put 时,您的账户里必须有 $100 x 100 = $10,000 的现金作为担保。这样做可以完全避免保证金不足的风险,因为您早已准备好全额接货的资金。千万不要在资金不足的情况下,卖出超过您负担能力的「无担保认沽期权 (Naked Put)」,否则一旦市场剧烈波动,您可能会面临被券商强制平仓(Margin Call)的巨大风险。

FAQ 常见问题 Q:如果股价跌穿行权价,我一定要接货吗? A:是的,作为期权的卖方,您有履约的「义务」。只要期权买方决定行使其权利(通常在股价低于行权价时会发生),您就必须按照约定的行权价买入对应数量的股票。当然,如上文所述,您也可以在到期前选择转仓或平仓来避免接货。

Q:Short Put 策略的最大风险是什么?可以输无限吗? A:Short Put 的最大风险在于股价跌至零。它的亏损不是无限的(不像 Short Call)。最大亏损 = (行权价 x 100) – 收到的期权金。这是一个风险相对可控的策略,前提是您选择了基本面稳健的公司,并且做好了资金管理。

Q:初学者应该如何开始我的第一张 Short Put 订单? A:建议从您非常熟悉且愿意长期持有的大型蓝筹股开始。选择一个较远的价外 (OTM) 行权价,以及 30-45 天的到期日。务必使用「现金担保」的方式进行,并且只操作 1 张合约。先用小资金体验完整的流程,从中学习并累积经验。

Q:Short Put 收息和买股收息有什么不同? A:买股收息(股息)的前提是您必须先持有股票,资金被占用,且每年通常只派发几次。Short Put 收息则是在您尚未持有股票时就能赚取收入,资金运用更灵活,且您可以每月操作,创造更频繁的现金流。两者可以相辅相成,但 Short Put 提供了更多弹性。

结论 总而言之,「沽出认沽期权策略」是一个极具弹性的投资工具,它不仅能让您在等待股价回调时预先赚取『Short Put 收息』的被动收入,更能作为一种高效的『期权低位接货方法』。只要您充分理解其运作原理、做好风险管理(特别是选择优质的标的),并将其视为一个长期经营的策略而非短期赌博,就能将此强大工具融入您的投资体系,显著提升整体回报。立即开始研究您的心仪股票,尝试部署您的第一个 Short Put 策略吧!