在瞬息万变的全球金融市场中,美债殖利率向来被视为无风险利率的最重要基准。进入2026年,面对通胀预期...

2026 年 7 月 9 日

想在股市上升时获利,又担心单纯买 Call(认购期权)成本太高、风险太大?你是否在寻找一种既能控制风险,又能把握升市机遇的投资方法?本文将为你详细解析一种强大的工具——牛市价差策略 (Bull Call Spread)。这份详尽的Bull Call Spread 教学将带你深入了解这种经典的认购期权组合应用,无论你是期权新手还是希望优化策略的投资者,都能让你轻松掌握其应用技巧,实现稳健增长。

牛市价差策略,英文为 Bull Call Spread,是一种垂直价差策略 (Vertical Spread),属于风险和利润都有限的期权组合。它非常适合那些对某个资产(如股票)的价格走势温和看涨 (moderately bullish) 的投资者。简单来说,你预期股价会上涨,但不是那种火山爆发式的疯涨,或者你想在降低投入成本的同时,参与这波涨幅。

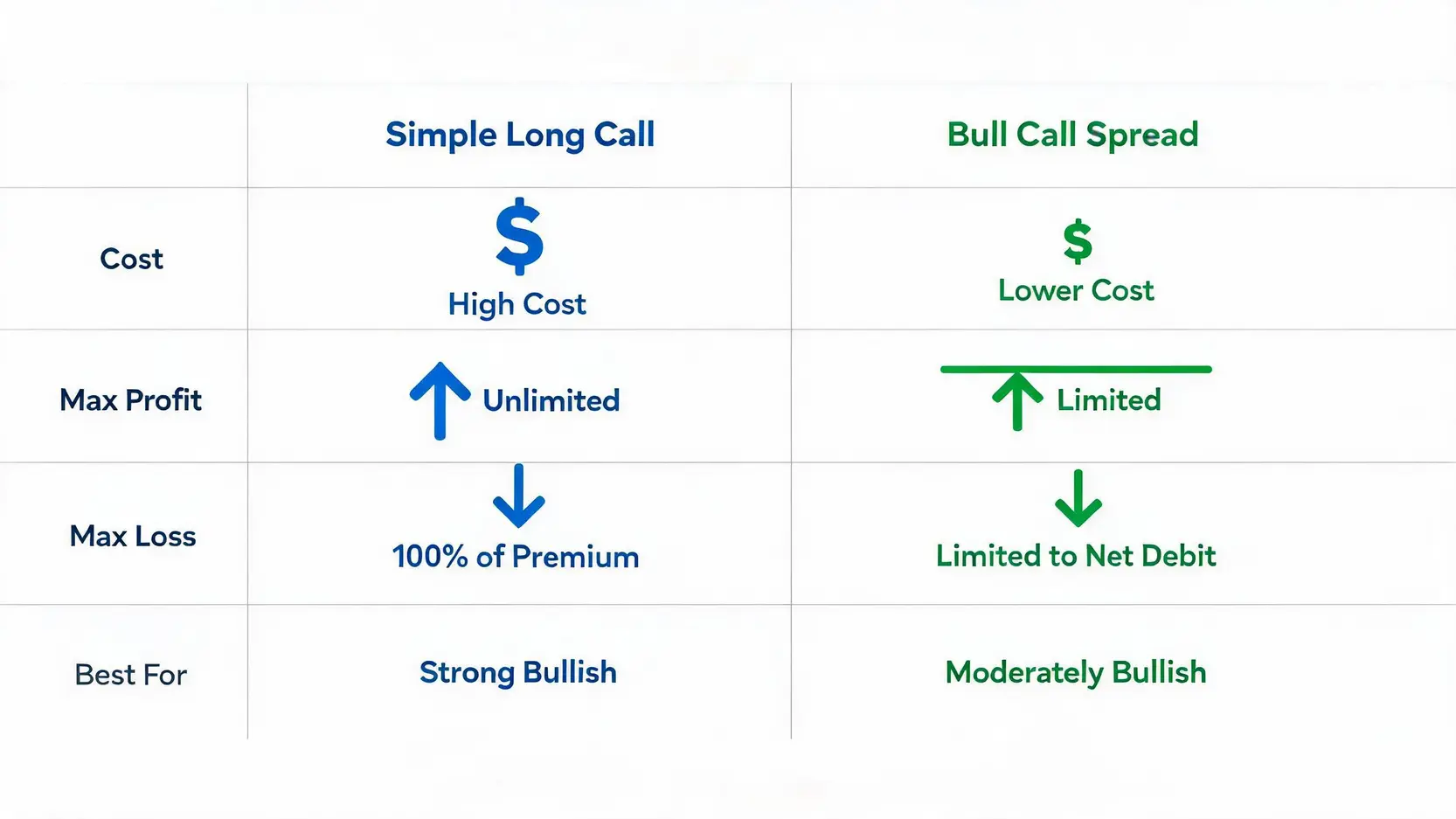

直接购买认购期权 (Long Call) 虽然在方向看对时能带来巨大回报,但缺点也相当明显:

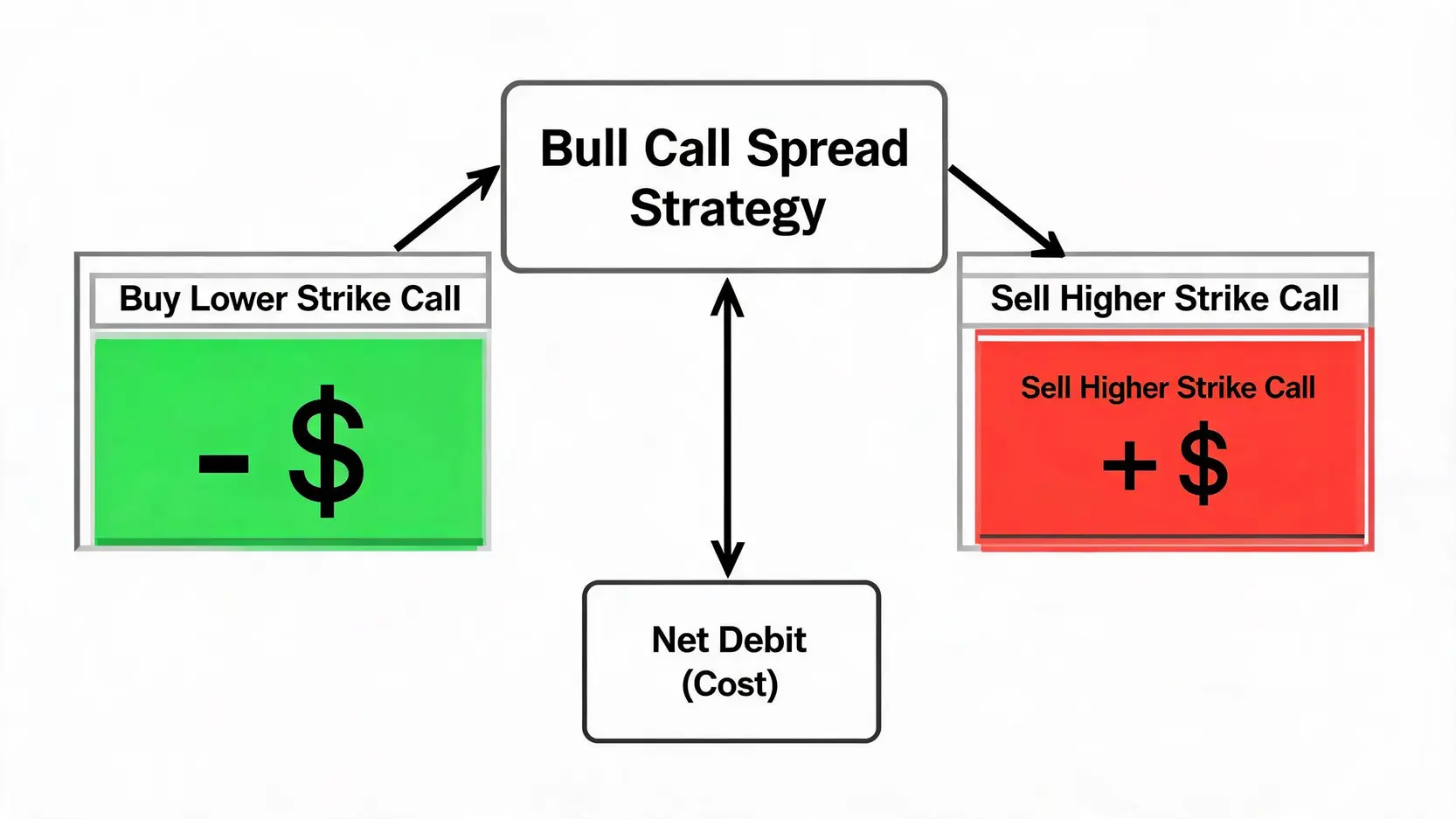

牛市价差策略巧妙地解决了这些痛点。通过在买入一份认购期权的同时,卖出一份更高行权价的认购期权,你收到的期权金部分或全部抵消了你付出的成本。这笔卖出期权的收入,就像是给你的投资打了个折,直接降低了你的前期投入和风险敞口。

一个标准的牛市价差策略由两笔交易组成,这两笔交易的标的资产和到期日完全相同,唯一的区别在于行权价 (Strike Price):

因为较低行权价的 Call 期权金总是比较高行权价的 Call 更贵,所以建立这个仓位时,你会净支出 (Net Debit) 一笔资金。这笔净支出,也就是你这笔交易的最大潜在亏损。

波动率曲面分析终极指南:从波动率微笑到偏度交易策略的实战应用

理论讲完,让我们直接进入实战。跟随以下五个步骤,你就能轻松建立自己的第一个牛市价差策略仓位。

这个策略的灵魂在于「温和」二字。你不需要预测股价会翻倍,只需要判断它在到期日前大概率会上涨,但涨幅可能有限。适合的场景包括:

如果你预期股价会像火箭一样喷射,那么直接买 Call 可能更适合你。但如果你的判断是「会涨,但涨幅有限」,那么 Bull Call Spread 就是你的最佳选择。

这是策略成功与否的关键。选择不同的行权价和到期日,会直接影响你的成本、潜在回报和胜率。

在下单前,必须清晰计算出这笔交易的三个关键数字。假设:

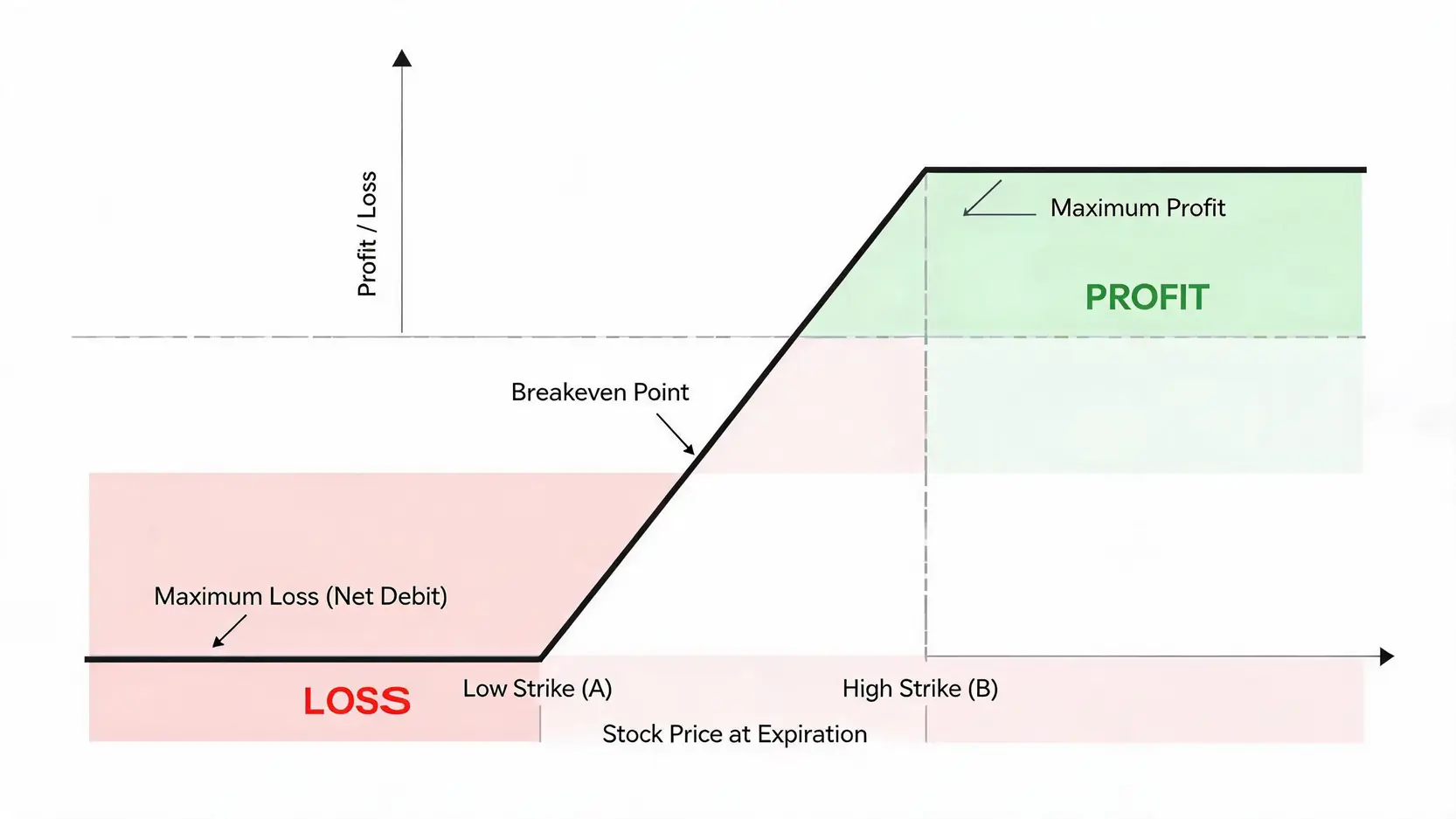

最大利润 (Maximum Profit)

最大利润是固定的,在股价到期时高于或等于卖出 Call 的行权价 $B$ 时实现。

公式:(B - A) * 100 - 净期权金成本

净期权金成本 = (C_A - C_B) * 100

最大亏损 (Maximum Loss)

最大亏损也是固定的,就是你一开始支付的净期权金。当股价在到期时低于或等于买入 Call 的行权价 $A$ 时发生。

公式:净期权金成本 = (C_A - C_B) * 100

打和点 (Breakeven Point)

这是你的仓位由亏转盈的股价水平。

公式:买入 Call 的行权价 A + 净期权金

净期权金 = C_A - C_B

了解这些公式后,你在交易前就能对潜在的风险和回报有清晰的预期,这是专业交易者必备的素质。

任何投资策略都是双刃剑,Bull Call Spread 也不例外。了解其优劣,才能在对的时机使用对的工具。

让我们用一个具体的例子,来看看如何在真实市场中应用牛市价差策略。

假设目前腾讯股价为 HK$380。你分析后认为,未来一个月内股价很可能温和上涨至 HK$400 以上,但突破 HK$420 的机会不大。

执行步骤:

成本与回报计算:

在这个案例中,你用 HK$1,000 的有限风险,去博取 HK$3,000 的潜在回报。只要到期时腾讯股价超过 HK$390,你就开始获利;只要股价涨到或超过 HK$420,你就能实现 300% 的最大回报率。

波动率曲面分析终极指南:从波动率微笑到偏度交易策略的实战应用

财报公布前,市场波动性通常会急剧放大,导致期权金变得非常昂贵。直接买 Call 的成本极高,风险巨大。这正是 Bull Call Spread 发挥作用的绝佳时机。

假设某公司即将公布财报,你预期财报会不错,股价会上涨,但又担心市场反应过度或不及预期。你可以建立一个 Bull Call Spread,卖出的 Call 所收到的高昂期权金可以有效降低你的赌注成本。即使财报后股价只是小幅上涨,你依然有机会获利。如果财报不及预期股价下跌,你的损失也被限定在一个可控范围内。

总而言之,牛市价差策略 (Bull Call Spread) 是一个攻守兼备的期权交易策略,它通过巧妙的认购期权组合应用,让投资者能够在温和看涨的市场中,以更低的成本和更低的风险参与其中。虽然它牺牲了无限的利润潜力,但换来的是可控的亏损和更高的策略确定性。通过本文的教学,你应已掌握其核心原理、实战步骤与风险管理。现在,最好的方式就是打开你的模拟交易账户,亲手建立一笔 Bull Call Spread,将知识转化为你真正的投资优势。

A:如果股价在到期时升穿您卖出 Call 的行权价,您的整个仓位将实现最大利润。您卖出的 Call 期权会被行权,要求您以行权价卖出股票,但同时您持有的买入 Call 期权价值也会大增,您可以选择行权买入股票来对冲,或者更常见的做法是,在到期前将整个价差组合手动平仓,直接锁定利润,避免被行权的复杂流程。

A:由于 Bull Call Spread 是一种净支出 (Debit) 的策略,其最大风险就是您一开始支付的净期权金。因此,大多数券商不会要求额外的保证金。您的账户中只需要有足够支付净期权金的现金即可。这也是它比许多需要保证金的策略(如卖出裸期权)更适合新手和资金有限投资者的原因。

A:强烈建议在到期日的最后一个交易日收盘前手动平仓。等待自动行权可能会带来意想不到的风险,例如盘后股价大幅波动,或者需要处理股票交割等问题,还可能产生额外的交易费用。手动平仓可以让你干净利落地锁定利润或止损,更好地控制交易结果。

A:两者都是看涨策略,但结构和现金流完全不同。Bull Call Spread 是买低卖高两个「认购期权 (Call)」,属于净支出 (Debit Spread),股价上涨获利。而 Bull Put Spread 是卖高买低两个「认沽期权 (Put)」,属于净收入 (Credit Spread),只要股价保持在卖出 Put 的行权价之上(不大跌),就能赚取期权金。简单来说,Call Spread 是「赌上涨」,Put Spread 是「赌不跌」。