「全球央行加息潮」这几年把股市、债市、汇市到房贷利率都搅得很有感。对台湾与马来西亚读者来说,最常见的...

2026 年 6 月 29 日

油价腰斩的讨论再度升温,从新闻到市场报告都在盯着同一件事:国际油价大跌会不会一路跌到让人跌破眼镜?对投资人来说,比起情绪,更重要的是拆解油价跌原因、掌握油价下跌影响,再把「可能的油价预测路径」换算成可执行的资产配置。你在台湾、马来西亚加油感受可能不明显,但在全球金融市场,原油价格一旦下去,通胀、利率、汇率、产业获利都会跟着重新排序。

先讲一句大白话:油价下跌未必是纯利多。对消费者是省钱,对某些产业是成本下降,但如果油价是因为需求走弱而跌,那背后常常伴随「景气降温」。这篇文章会用投资人的角度,把油价腰斩的三大主因、历史借镜、产业受惠/受害清单,以及「为何国际油价跌很凶、国内油价却涨多跌少」一次讲清楚。

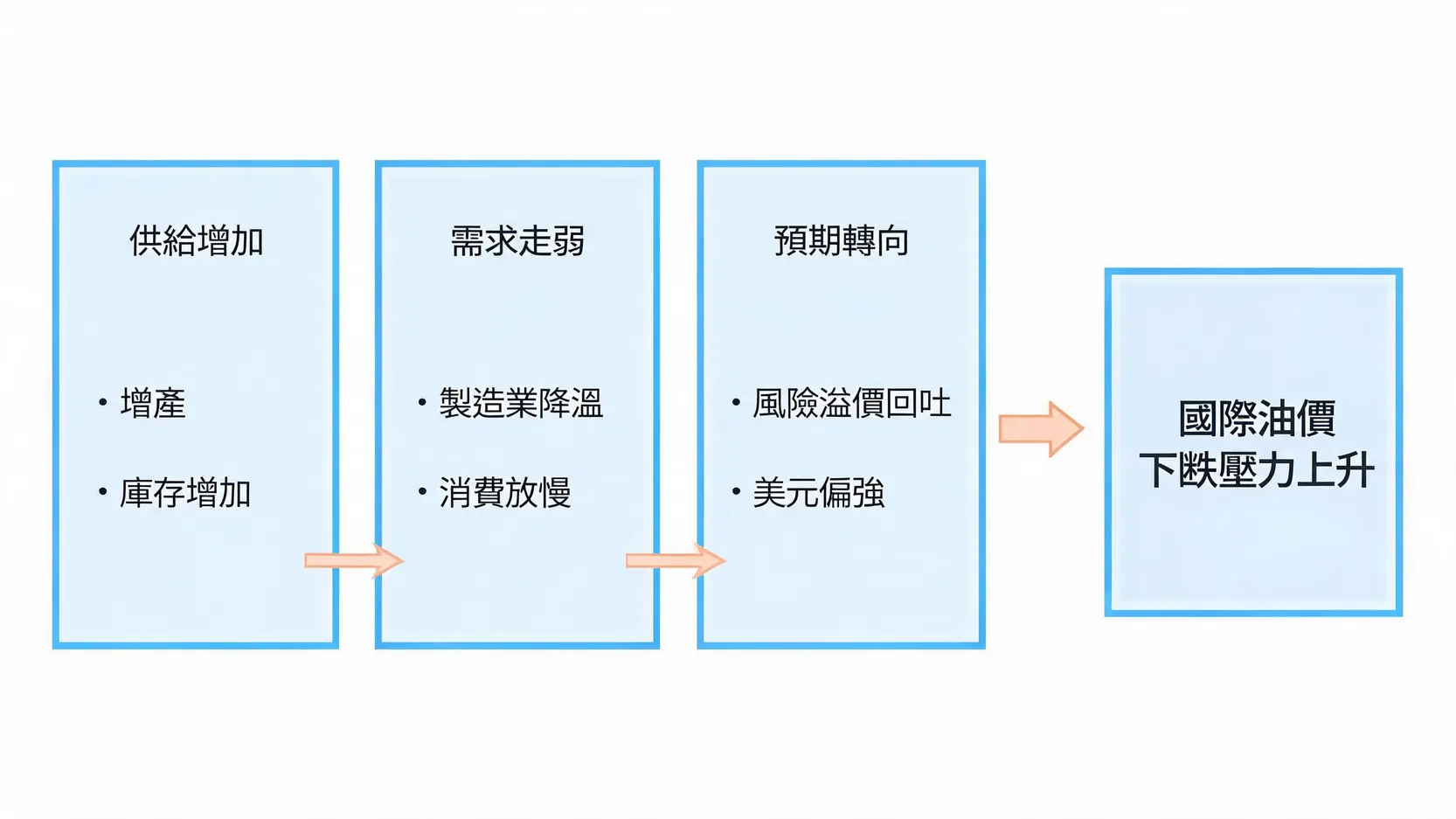

市场喊油价腰斩,通常不是靠感觉,而是同时看到「供给变多、需求变弱、预期转向」三股力量叠加。当这三件事同时发生,国际油价大跌就不意外。

原油最终是商品,价格长期绕着供需打转。当供给面出现超额(例如产油国增产、非OPEC供给增加、库存回补速度变慢),同时需求端因全球制造业循环、消费走弱而降温,就容易形成「供过于求」的下行趋势。

2026年的需求展望尤其值得投资人盯紧。以国际能源总署IEA的月报为例,报告对全球需求走势的表述偏保守,市场自然会把「需求不如预期」先反映在价格上。可参考这份权威来源:IEA Oil Market Report – June 2026。当需求预期往下修,油价预测的中枢也会跟着下移,这就是典型的油价跌原因之一。

很多人直觉以为「有战争=油价一定涨」。但交易市场看的是供应中断的几率与风险溢价,而不是新闻标题本身。当市场认为冲突可控、航运或产区没有真正大规模中断,或是和平谈判几率提高,原本被抬高的风险溢价就会回吐,形成国际油价大跌的推力。

此外,若主要消费国释放战略储备、或主要产油国用「口头干预」稳定市场预期,也可能让短线价格先跌后稳。这类情境最容易让投资人错判:以为油价下跌是永久趋势,结果遇到供应面突发事件又急拉。

能源转型不会让油价天天跌,但它会改变「市场愿意给原油多少估值」。当电动车渗透率提升、各国提高燃油效率标准、再生能源与储能成本下降,长期需求曲线会被往下压。这种结构性压力,会让每次景气回落时的油价跌幅更深、反弹更克制。

换句话说:油价腰斩不一定每天都在发生,但「更容易大跌」的市场结构,确实正在形成。

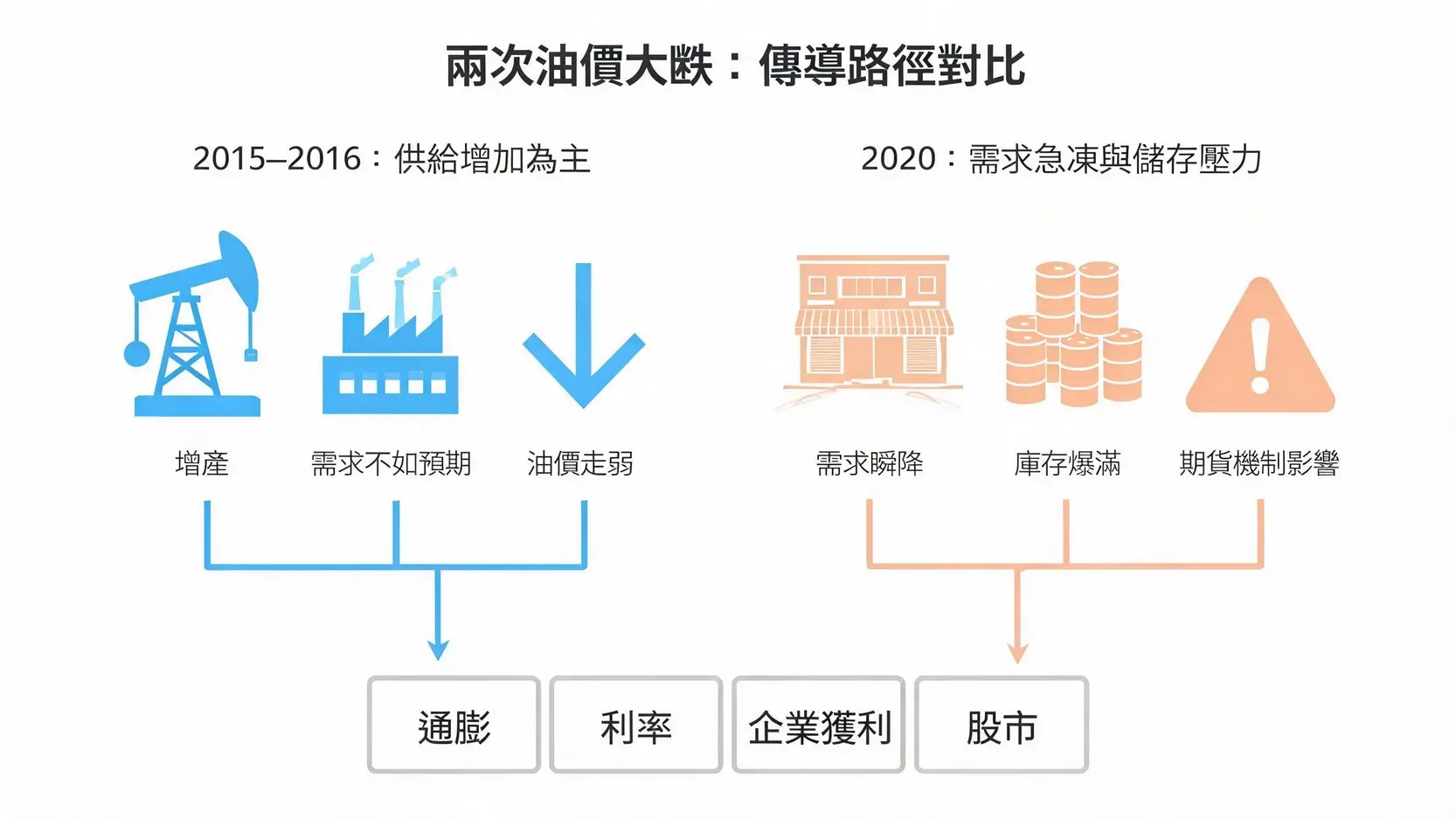

看油价预测,最怕只看一条线。回头看两次代表性的大跌(2015–2016、2020),能更立体理解油价下跌影响会透过哪些管道传导到股市与经济。

2015–2016那波下跌,核心是供给快速增加与需求不如预期,油价一路走弱。市场当时出现几个典型现象:

这也是为什么同样是油价大跌,有些公司财测下修,有些公司反而毛利变好。关键从来不是油价涨跌,而是你买的标的是在「成本端」还是「收入端」受影响。

2020年那次更极端:需求瞬间蒸发、库存爆满、交割与储存压力把期货价格打到负值。这告诉投资人两件事:

所以只要市场再度出现油价腰斩讨论,投资人的第一反应不该是「要不要买原油」,而是先问:这次下跌,是供给面竞争?需求面衰退?还是金融市场去杠杆?不同油价跌原因,策略完全不同。

油价下跌影响会沿着「成本→毛利→现金流→估值」一路传导。下面用最实战的方式,把受惠与受害拆开,让你快速对焦。

油价大跌的受惠端,通常是燃油占成本比重高、或原料成本下降能扩大价差的产业:

小提醒:受惠不是保证上涨。遇到景气走弱导致油价下跌,航空与航运也可能面临需求变差,股价不一定买单。

受害端更直观:收入高度依赖油价的公司或国家,会先受冲击。

如果你手上有能源股或布局产油国市场,看到油价腰斩信号时,先做的动作通常是压力测试:油价每跌10%,企业自由现金流与配息能力变化多大?这比猜油价预测更重要。

油价下跌影响通胀最直接,尤其是交通与能源相关项目。当通胀下降,市场会更早交易「降息」或「更宽松的金融条件」,股市中对利率敏感的族群(例如部分成长股)可能因此受益。

但要注意一个反向风险:若油价大跌是因为全球需求急冻,通胀虽降,但企业营收也可能下滑,股市反而走成「先跌后才谈降息」。所以看油价预测时,最好搭配观察PMI、航运运价、消费与库存循环,避免只看单一变数。

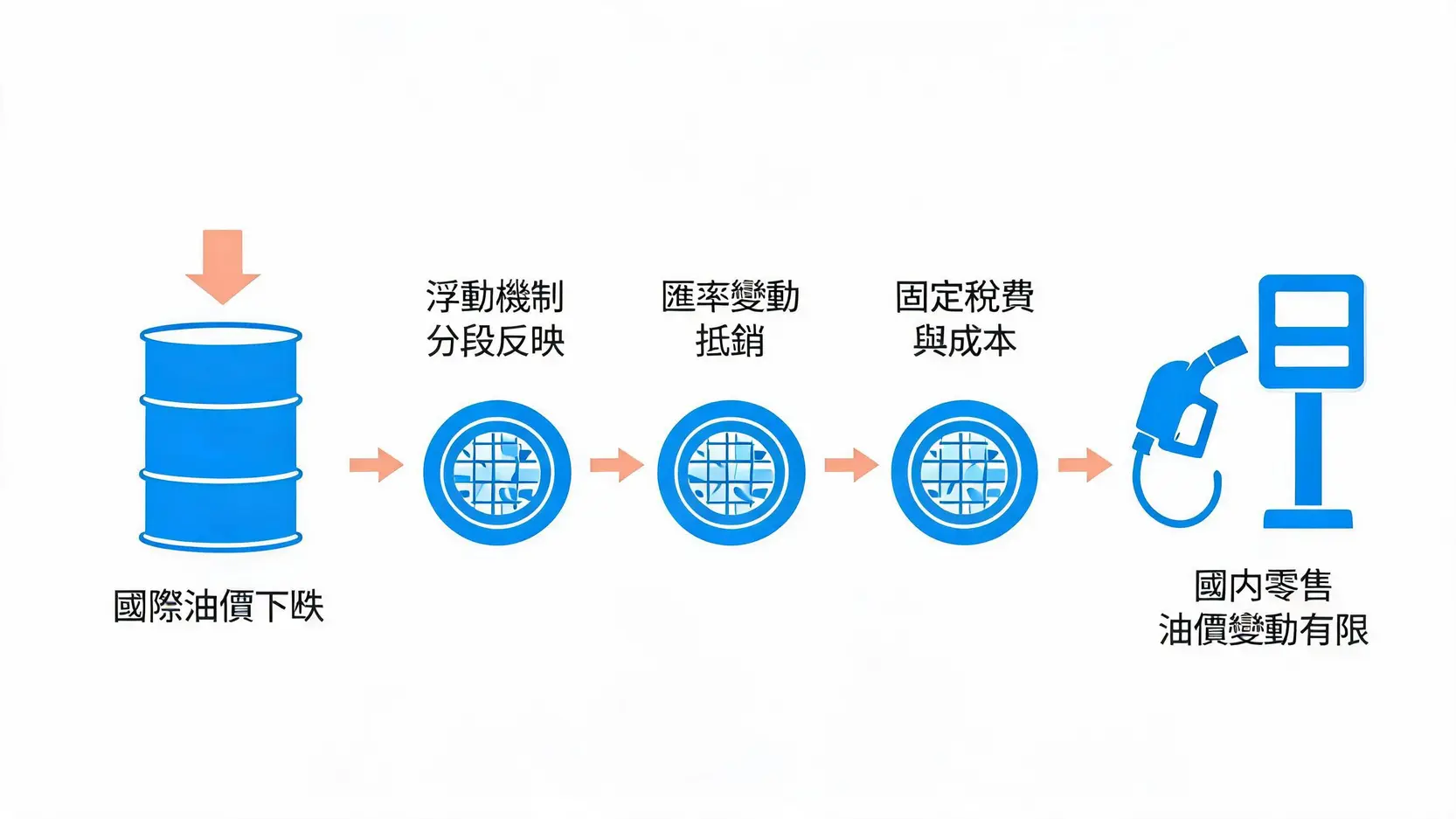

台湾、马来西亚的民众常有一个共同疑问:国际油价大跌,怎么加油站看起来「没什么感觉」?原因通常不是业者「不降价」,而是定价机制与成本结构让跌幅被吃掉。

以台湾来说,国内油价会参考浮动油价机制,并透过平稳措施降低短期波动。简单说就是:国际油价跌很快,国内可能分段反映;国际油价涨很快,国内也可能分段吸收,但不一定对称。

此外,油品还牵涉库存成本(先前高价库存)、运输保险与炼制成本等,短线未必能完全跟上国际报价。

另一个关键是汇率与税费。国际原油多以美元计价,若本币贬值,油价下跌的好处会被汇损抵消一部分。再加上许多地区油品售价包含固定税费,即使原油本身跌了30%,零售端的「可下降空间」也会比你想像的小。

所以在做投资判断时,别只用「加油有没有变便宜」来推论国际油价趋势。那是两套系统。

油价预测最有效的做法,是把「供给、需求、库存、金融条件」拆开看。供给面可追踪OPEC+政策与非OPEC产量;需求面可看IEA等权威机构月报与主要经济体景气指标;库存面看商业库存与浮仓变化;金融条件则看美元与利率。当需求被下修、库存上升、美元转强同时出现,国际油价大跌的几率会提高。

不一定。市场交易的是「实际供应中断的可能性」与「风险溢价」。若冲突未波及主要产区或航运动脉,或市场预期可控,风险溢价可能回吐,油价反而下跌。此外,若战争引发全球成长担忧、需求预期下降,也可能压过供给风险,形成油价跌原因之一。

要先确认你买的是哪一种原油ETF:追踪现货、近月期货、或是期货转仓策略不同,绩效差异很大。若市场处于期货「正价差」(远月比近月贵)的结构,长期持有近月期货型ETF可能被转仓成本侵蚀。油价腰斩时更容易出现剧烈波动,若没有工具结构与风险控管概念,不宜只因「跌很深」就进场。

一般来说,油价下跌影响会先反映在运输、航空、部分化工塑化等成本端族群;相对地,若市场担心需求转弱,能源与资源相关类股、以及与产油国景气连动较高的标的会比较辛苦。台股还要同时观察新台币汇率与出口循环;马股则需留意能源权重与汇率变化。

两种情况都有可能。若是供给增加导致油价下跌,对通胀是降温、对消费是加分,偏「春药」;但若是需求崩落导致国际油价大跌,通胀虽降,企业营收与就业也可能受压,偏「毒药」。判断关键在于:需求数据与企业获利预期是否同步转弱。

油价腰斩不是单纯的商品价格新闻,而是一个会牵动通胀、利率、汇率与产业获利的「宏观开关」。拆解油价跌原因时,最常见的三条主线是:供需失衡、地缘政治风险溢价变化、能源转型下的长期需求压力。面对国际油价大跌,与其急着猜底,不如先把持股放到受惠/受害清单里做压力测试,再用工具结构(ETF是否有转仓耗损)与风险控管(分批、止损、部位上限)把油价预测的不确定性关在笼子里。