在金融圈打滚多年,常听到新手或老手把『对冲』与『套利』挂在嘴边,甚至市场上总有人不断鼓吹所谓的『无风...

2026 年 7 月 8 日

香港政府正式宣布将于2025年5月1日取消实施多年的MPF对冲安排,这项重大改革直接影响全港打工仔的退休保障,特别是遣散费计算方法。你是否担心新法例下自己的权益会受损?或是作为雇主,你对新的劳工处遣散费指引感到困惑?别担心,这篇文章将为你整合所有关键资讯,用最清晰的方式,深度解析强积金对冲取消后的具体影响,并提供详细的计算步骤与实例,让你一次性掌握新旧制度的差异与应对策略。

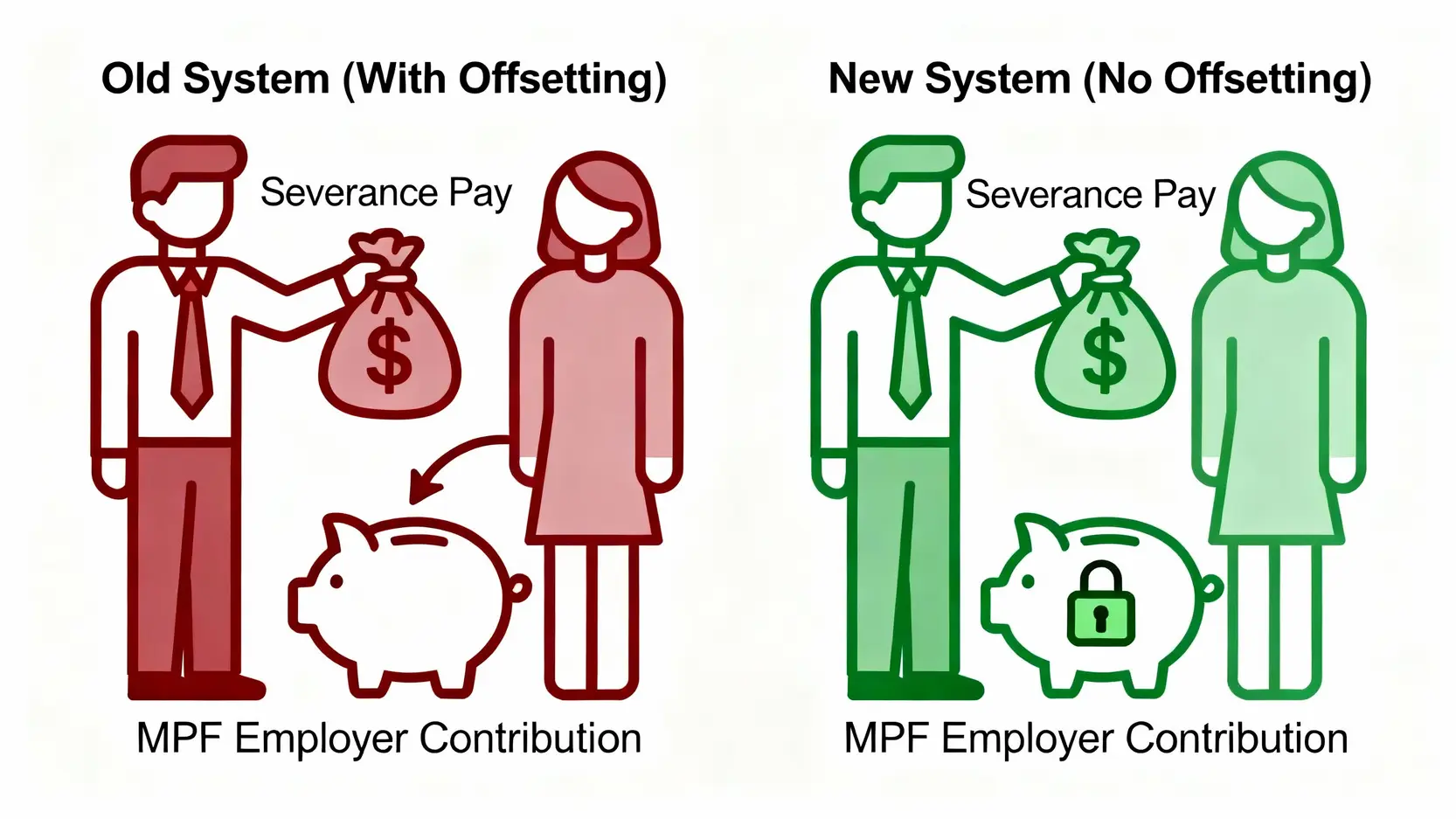

在深入了解新的遣散费计算方法前,必须先搞懂过去的规则。所谓的「MPF对冲」,或称强积金对冲,是一项长期以来备受争议的机制,直接关系到你的退休储备。

根据旧有法例,当雇主需要向雇员支付遣散费或长期服务金时,可以从该雇员的强积金账户中,提取「雇主供款」部分的累算权益来抵销(即「对冲」)这笔款项。简单来说,雇主变相地「取回」了部分已经供款的MPF,用作支付本应由公司承担的遣散费用。

这对雇员的影响极大:

这种做法长年被批评为「蚕食雇员血汗钱」,未能真正发挥强积金的退休保障功能。

经过多年的社会讨论与争取,政府终于拍板定案,废除MPF对冲机制。这项改革的核心目标非常明确:强化雇员的退休保障网。取消对冲后,雇主将不能再动用其为雇员所作的强制性公积金供款,来抵销遣散费或长期服务金。这意味着:

这项改革被视为香港劳工权益的一大进步,确保了雇员在不幸被裁员时,能同时获得即时的财政支援(遣散费)和长远的退休储备(MPF)。

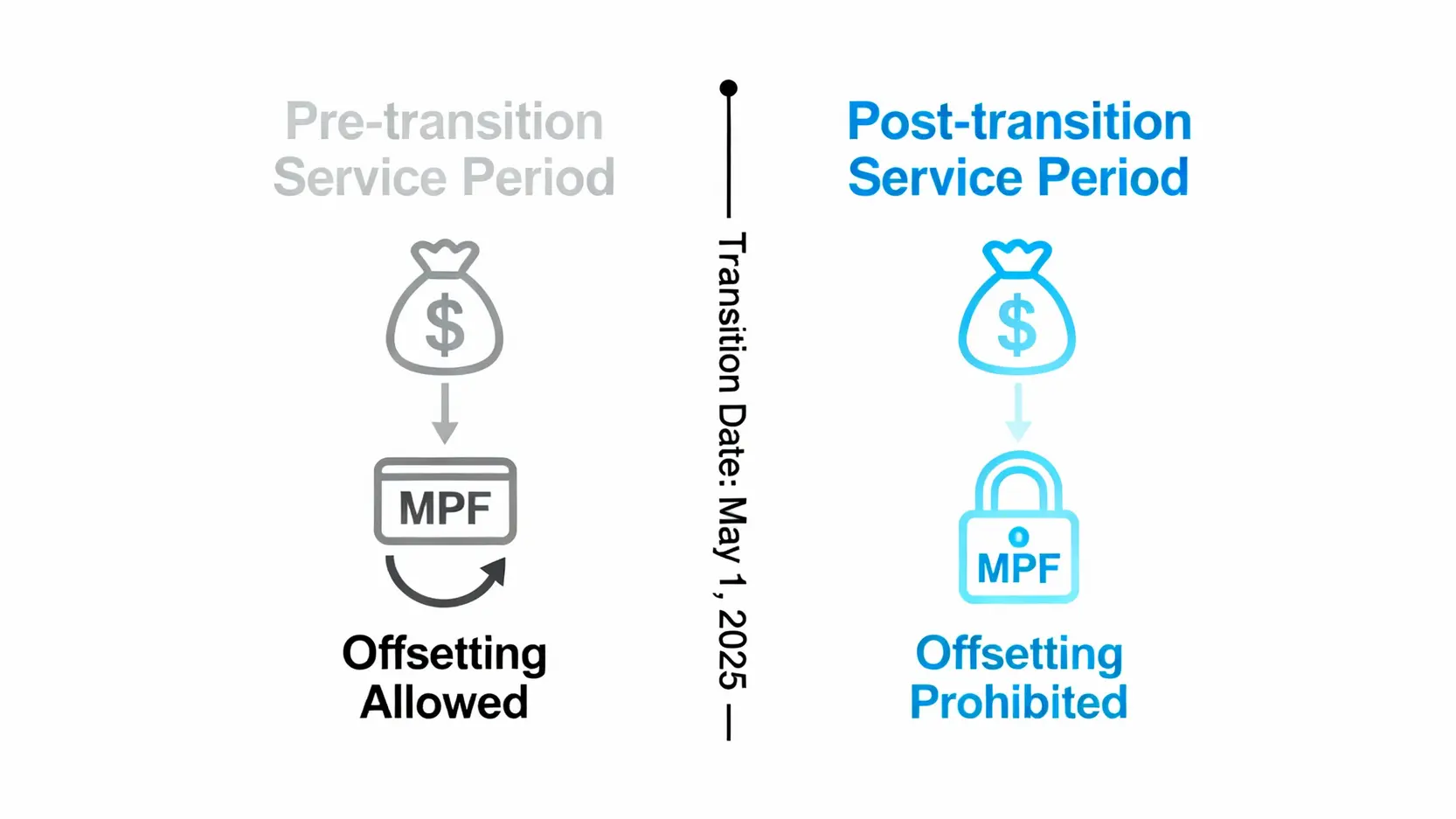

要准确计算取消MPF对冲后的遣散费,关键在于理解一个核心概念:「转制日」。政府已明确订立2025年5月1日为「转制日」,以此日期为分界线,将雇员的服务年期划分为两部分计算。

简单来说,你的总服务年期会被切开成两段:

因此,对于在转制日后离职的资深员工,其最终收到的款项将会是「转制前」和「转制后」两部分金额的总和。

不论是遣散费还是长期服务金,其计算公式本身并没有改变。改变的是对冲的权利。计算公式如下:

(最后一个月工资 × 2/3) × 服务年资

重要上限须知:

【案例分析】

假设陈先生月薪为 HK$30,000,他于2020年5月1日入职,并于2028年4月30日因裁员被解雇,总服务年期为8年。

许多人会混淆遣散费(Severance Payment)和长期服务金(Long Service Payment)。它们的计算方法和上限完全相同,但触发条件不同,且雇员不能同时领取两者。

简单来说,遣散费专为「裁员」而设,而长期服务金则涵盖了其他多种符合资格的离职情况。

取消MPF对冲无疑增加了雇主的潜在财政负担。为此,政府推出了相应的支援措施,协助企业(特别是中小企)平稳过渡。

政府设立了一个为期25年、总额达数百亿的「专项储蓄户口计划」,资助雇主支付取消对冲后的遣散费和长期服务金。资助金额会按年递减,愈早期的资助比例愈高,鼓励雇主及早规划。

雇主应密切留意劳工处发布的申请细则及流程,确保在有需要时能善用这项资源。

这是一个敏感但现实的问题。理论上,在2025年5月1日「转制日」前发生的解雇,将完全按照旧制度处理,雇主仍可进行MPF对冲。然而,若有雇主意图透过大规模「提早解雇」来规避新法例的长远财政责任,可能会面临以下风险:

明智的雇主应选择积极规划,例如预留拨备、了解政府资助计划,而非采取短视的规避行为。

A:不完全是。关键在于「转制日」(2025年5月1日)。对于雇员在转制日之前的服务年资所产生的遣散费/长期服务金,雇主仍然可以动用其MPF供款的累算权益进行对冲。但对于转制日之后的服务年资,则绝对不能对冲。

A:你的遣散费将会被分开两部分计算。第一部分是基于你在2025年5月1日前的服务年资,这部分可被对冲;第二部分是基于你在该日之后的服务年资,这部分不可被对冲。最终你会收到这两部分的总和,但雇主只需为第二部分额外支付现金。

A:为方便雇主及雇员进行估算,政府已推出官方的网上计算工具。你可以到取消「对冲」计得掂网站找到这个非常实用的计算机,只需输入相关资料即可得出遣散费、长期服务金及政府资助的估算金额。

A:根据现行《雇佣条例》,无论你的工资多高或服务年资多长,可领取的遣散费或长期服务金的款额上限均为HK$390,000。这个上限同时适用于转制前后的计算。

总结而言,取消MPF对冲是香港劳工权益保障的一大步,它修正了过去蚕食雇员退休金的制度漏洞。无论你是雇员还是雇主,都必须深入理解新的遣散费计算方法,特别是「转制日」前后的划分原则。谨记2025年5月1日这个关键日期,善用劳工处遣散费的官方资源与计算机,准确规划及保障自身权益。面对这项重大变革,清晰的认知与充足的准备,才是最佳的应对之道。