在金融圈打滚多年,常听到新手或老手把『对冲』与『套利』挂在嘴边,甚至市场上总有人不断鼓吹所谓的『无风...

2026 年 7 月 8 日

在市场波动剧烈的今天,您是否渴望找到一种稳定且低风险的获利方法?许多投资者听过「套利交易」,甚至充满憧憬的「无风险套利」,但常常将其与「对冲」混为一谈。想真正掌握低风险获利,理解套利意思至关重要。本文将为您深入浅出地解释套利的核心定义,剖析无风险套利的真实面貌,并提供5种从传统金融到新兴市场都适用的实战外汇套利策略及加密货币玩法,助您在复杂的金融市场中,掌握科学的获利之道。

套利(Arbitrage)是金融市场中一个听起来很专业,但原理却相当直观的概念。它指的是利用不同市场、不同时间或不同工具之间,同一资产出现的价格差异,透过同时进行买入和卖出交易来锁定利润的行为。

想象一下,同一款限量版球鞋,在A商场卖HK$1,000,而在B商场只卖HK$950。一个聪明的买家会立刻在B商场买入,然后马上在A商场卖出,瞬间赚取HK$50的差价(忽略时间和交通成本)。这就是套利最简单的模型。金融市场的套利也是一样的道理,只是交易的对象变成了股票、外汇、期货或加密货币,而交易行为是透过电子化瞬间完成的。这种机会之所以存在,源于市场的「暂时性失衡」或「无效率」,而套利者就像市场的清道夫,他们的操作会迅速抚平这些价差,使市场恢复效率。

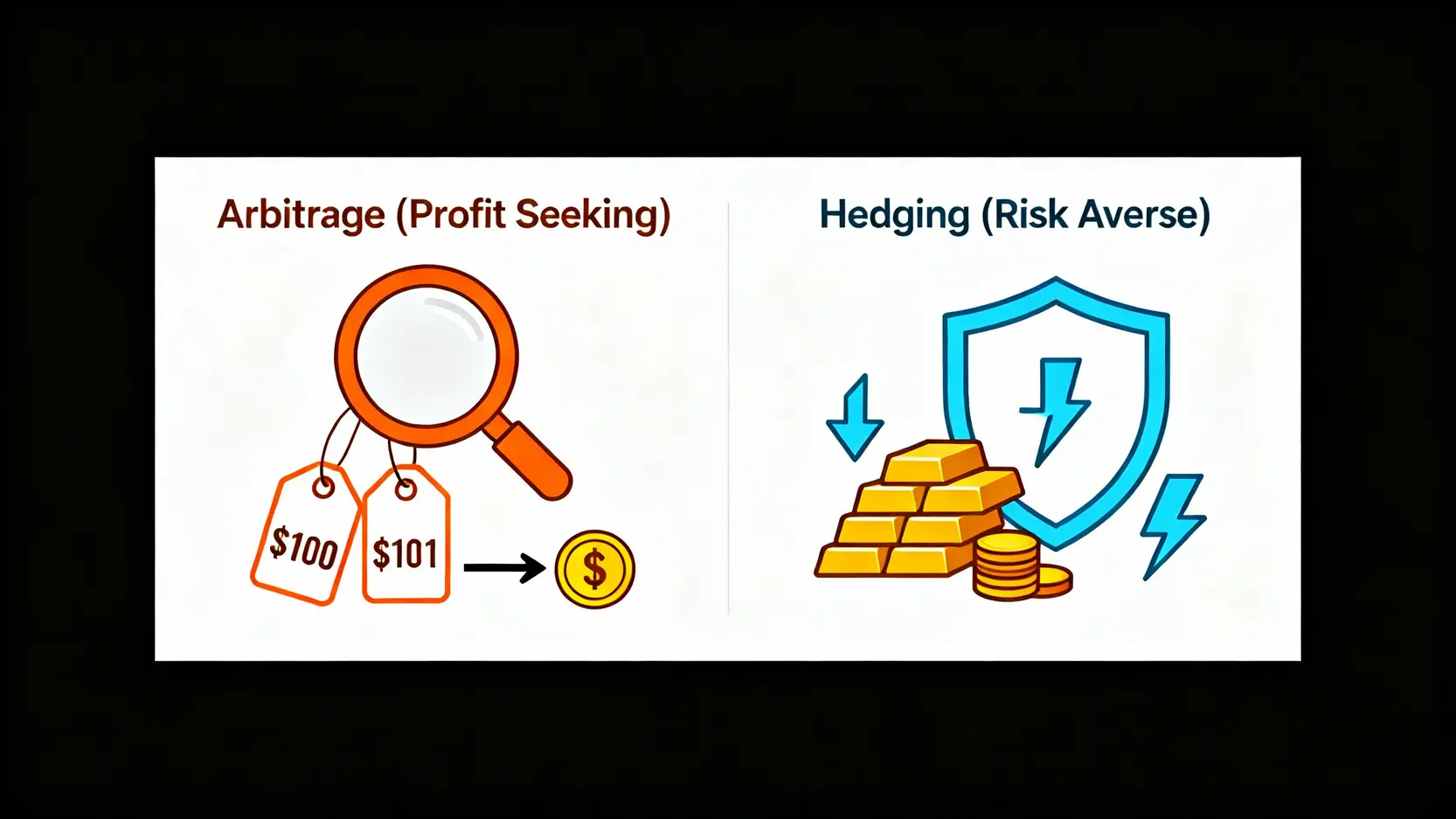

很多人会将「套利」与「对冲」(Hedging)搞混,因为它们常常涉及同时买卖不同资产,但其根本目的南辕b辙。简单来说,对冲套利这个词汇虽然常见,但更精确的理解是:套利是为了「主动攻击以创造利润」,而对冲是为了「被动防守以规避风险」。

| 比较项目 | 套利 (Arbitrage) | 对冲 (Hedging) |

|---|---|---|

| 核心目的 | 从市场的价格差异中捕获确定性利润 | 为已持有的资产降低或锁定潜在风险 |

| 操作方式 | 同时买入低估资产,卖出高估的同一或相关资产 | 建立一个与现有持仓方向相反的仓位 |

| 风险状况 | 理论上为「无风险」或「极低风险」 | 本身不创造利润,而是用一个潜在亏损去抵销另一个潜在亏损 |

| 举例说明 | 在A交易所买入$100的比特币,同时在B交易所卖出$101的比特币 | 持有大量股票,担心市场下跌,于是买入股指期货的空单来保护资产组合 |

搞清楚两者的区别至关重要。套利是寻找市场的漏洞赚钱,而对冲则是为自己的投资组合买一份「保险」。在某些复杂的策略中,可能会同时运用到两者,例如透过差价合约(CFD)这类工具进行对冲操作,但其根本出发点是截然不同的。

2026外汇交易入门攻略:掌握风险管理与经纪商选择,稳健获利!

「无风险套利」这个词听起来像是投资的圣杯,但现实世界真的存在完全没有风险的午餐吗?理论上是的,但实践中,所谓的「无风险」通常伴随着许多隐藏的挑战。

无风险套利的核心在于,交易者在执行交易的那一刻,就已经锁定了确定的利润。这通常发生在以下几种情况:

在高效的现代市场,特别是像外汇这样流动性极高的市场,这些机会稍纵即逝,通常在毫秒级别内就会被高频交易(HFT)的算法捕捉并修正。因此,对于普通投资者而言,纯粹的无风险套利机会非常罕见。

即便发现了套利机会,实际操作中也并非「零风险」。以下是几个必须正视的潜在风险:

因此,与其说是「无风险」,不如称之为「低风险」或「风险可控」的交易策略更为贴切。

了解了理论和风险后,让我们来看看几种在当今市场上依然相对有效,且被广泛讨论的套利策略。这些策略涵盖了外汇、期货和加密货币市场,适合不同经验水平的投资者学习。

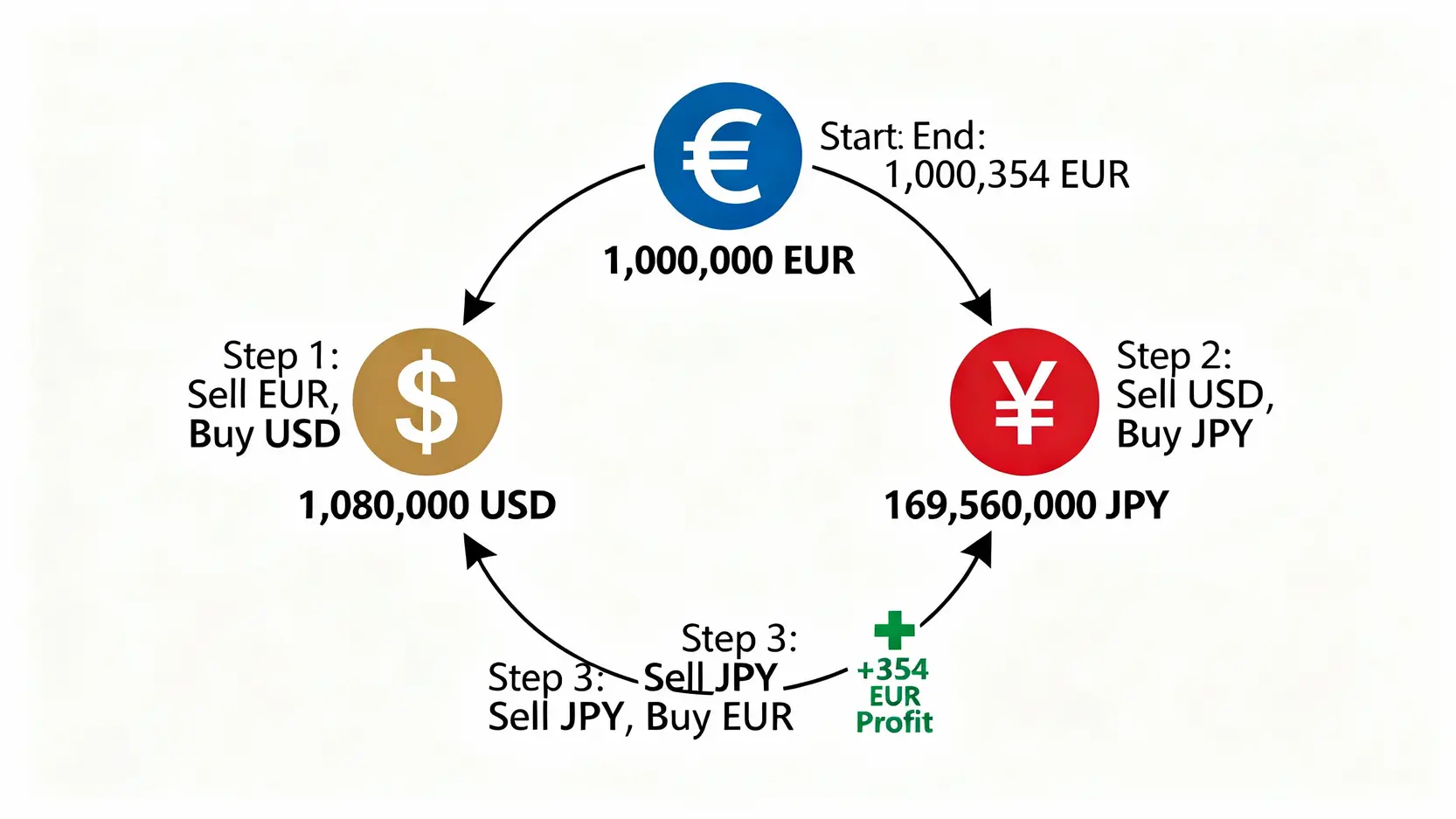

这是经典的外汇套利策略,利用三种货币之间的交叉汇率不匹配来获利。权威财经网站Investopedia对其有详尽的解释,其原理如下:

假设市场上存在以下汇率:

理论上,EUR/JPY的交叉汇率应该是 EUR/USD × USD/JPY = 1.0800 × 157.00 = 169.56。但市场报价却是169.50,这就出现了套利机会!

最终,原本的100万欧元变成了1,000,354欧元,实现了354欧元的无风险利润。当然,这是在不考虑点差和执行速度下的理想情况。现实中,这种机会需要靠自动化程序来捕捉。

这种策略也称为「基差交易」(Basis Trading),利用期货合约价格与其对应的现货资产价格之间的差价来获利。期货的理论价格通常由现货价格加上持有成本(如仓储费、利息)决定。

这种套利在商品(如黄金、原油)和股指期货市场非常常见,是机构投资者常用的低风险策略。

这是近年在加密货币市场极为流行的「期现套利」变种。在加密货币的永续合约(Perpetual Swaps)中,为了让合约价格锚定现货价格,引入了「资金费率」机制。

套利操作:

当资金费率为正且较高时,投资者可以:

这样一来,无论BTC价格如何涨跌,现货的盈利/亏损都会与合约的亏损/盈利相抵销,实现了价格风险对冲。而你的利润来源,就是稳定地收取多头方支付的资金费用。这就像一种「收租」行为,尤其在牛市期间,年化收益率相当可观。

这是最原始、最容易理解的套利形式。简单来说,就是在价格低的平台买入,在价格高的平台卖出。

挑战: 执行此策略的主要障碍是资金转移速度。将资产从一个交易所提到钱包,再充值到另一个交易所需要时间,而在此期间价格可能已经发生变化。因此,更专业的做法是在两个交易所都预先存放好资金和币,以便即时交易。

统计套利是一种更为复杂的量化策略,它不追求理论上的「无风险」,而是基于历史数据和统计模型的「高胜率」。

最经典的例子是「配对交易」(Pairs Trading)。首先找到两种历史价格走势高度相关的资产,例如可口可乐(KO)与百事可乐(PEP)。当它们之间的价差(或比率)偏离其历史平均水平时,就进行套利操作:

赌的是这两者之间的价差最终会「均值回归」(Mean Reversion)。这种策略的风险在于,两者之间的历史相关性可能被打破。它需要强大的数据分析和模型建构能力,是许多对冲基金的核心策略之一。

A:对于需要高速执行和复杂计算的纯粹无风险套利(如三角套利),并不适合新手。因为这类机会转瞬即逝,通常由机构的自动化程序主导。然而,一些门槛较低的策略,例如加密货币的资金费率套利,原理相对简单,新手可以在充分理解其风险(如合约爆仓风险)后,用小额资金开始尝试。

A:这取决于具体的策略和所使用的杠杆。由于外汇套利的利润空间(价差)通常非常小,往往需要较大的资金规模才能产生有意义的利润。例如,一次三角套利的利润可能只有万分之几。因此,虽然理论上没有最低门槛,但若要覆盖交易成本并获得可观回报,本金通常建议在数千美元以上。

A:市场上有许多提供自动化交易或套利功能的工具和平台,但质量良莠不齐,诈骗也层出不穷。一般可分为几类:1) 商业化的交易机器人(Bots);2) 允许用户通过API接口自定义编写策略的平台(如3Commas、Pionex);3) 需要自行编程的解决方案(如使用Python连接交易所API)。对于任何工具,都应优先考虑其安全性、透明度和历史声誉,并警惕那些承诺过高回报的服务。

A:尽管市场效率越来越高,但套利机会依然存在,主要原因有:1) 资讯传播延迟,导致不同市场的定价不同步;2) 交易限制,如不同国家的资本管制或交易所的提现限额;3) 市场微观结构,如订单簿深度不同导致的流动性差异;4) 新金融工具的出现,其定价模型尚未完全成熟。套利者的行为本身就是促进市场恢复效率的动力。

总结来说,套利意思的核心在于精准识别并捕捉不同市场间的短暂价差,以实现低风险获利。而所谓的对冲套利,更应理解为利用对冲技术来执行套利策略,确保风险可控。真正的无风险套利虽然理论上存在,但在实际操作中,交易者必须时刻警惕执行速度、交易成本和滑点等潜在风险。从经典的外汇套利策略到新兴的加密货币资金费率套利,每种方法都有其独特的运作逻辑和挑战。掌握本文介绍的策略,是您迈向更专业、更科学化投资的重要一步。