リクイディティプロバイダーの仕組みを完全ガイド!海外FXの裏側と大口注文の影響

海外FXでトレードする中で、「なぜか注文が滑る」「重要な指標発表時に価格が飛ぶ」といった経験はありませんか?その原因は、FX市場の流動性を供給するリクイディティプロバイダー(LP)の仕組みや、利用しているブローカーの海外FX ディーリングデスクの役割、そして「機関投資家」による大口注文の影響に隠されています。これらは一見すると複雑に思えるかもしれませんが、実はあなたのトレード成績に直結する重要な要素です。本記事では、これらFX取引の裏側を支える重要な仕組みを体系的に解説し、あなたのトレード戦略を一段階引き上げるための知識を提供します。

FX市場の心臓部:リクイディティプロバイダー(LP)とは?

リクイディティプロバイダー(Liquidity Provider、LP)とは、一言で言えば「FX市場に膨大な量の売買注文を供給する巨大な金融機関」のことです。彼らが存在することで、私たちはいつでも好きなタイミングで通貨を売買できます。LPはFX市場の心臓部とも言える、不可欠な存在なのです。

LPの基本的な役割:なぜ市場に流動性が必要なのか?

もし市場にLPが存在しなかったらどうなるでしょうか?想像してみてください。あなたが1ドル150円でドル円を1ロット買いたいと思っても、同じタイミングで「1ドル150円で1ロット売りたい」という人がいなければ、取引は成立しません。これが「流動性がない」状態です。🌊

流動性が低い市場では、以下のような問題が発生します。

- 取引が成立しにくい: 売り手と買い手のマッチングが困難になる。

- 価格が不安定になる: 少数の注文で価格が大きく乱高下してしまう。

- スプレッドが広がる: 売値(Ask)と買値(Bid)の差が大きくなり、取引コストが増大する。

LPは、常に膨大な量の売り注文と買い注文を提示し続けることで、市場に潤沢な「流動性」を供給します。これにより、個人投資家はスプレッドの狭い安定したレートで、いつでもスムーズに取引を行うことができるのです。

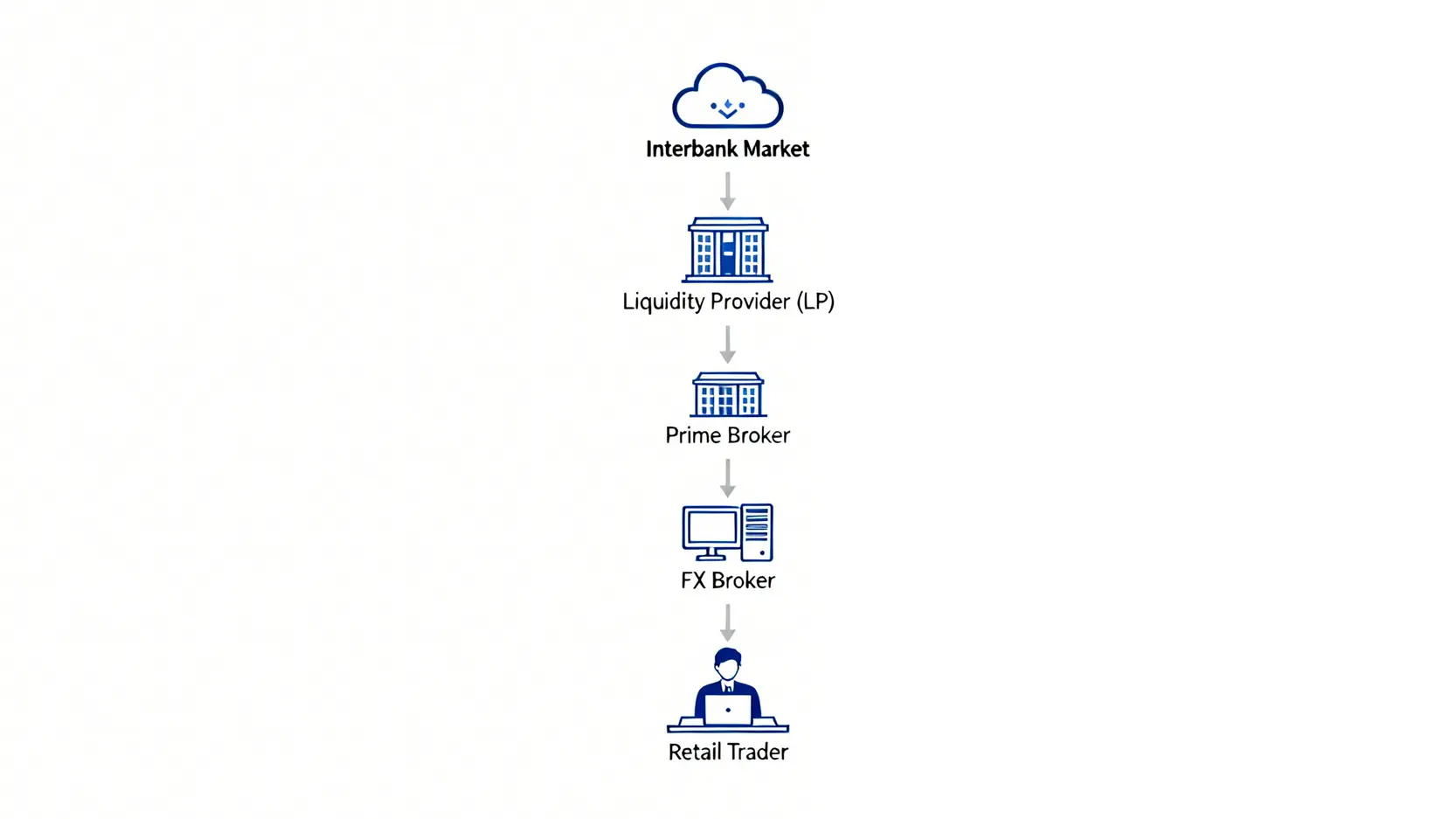

リクイディティプロバイダーの仕組み:銀行間取引とプライムブローカーの関係

では、LPはどのようにして流動性を供給しているのでしょうか。その仕組みは、銀行間取引(インターバンク市場)とプライムブローカーが鍵を握ります。

- インターバンク市場: 世界中の巨大銀行や金融機関だけが参加できる為替取引の場です。ここが実質的な為替レートが決定される最上位の市場です。

- リクイディティプロバイダー: ドイツ銀行やシティバンクといった大手LPは、このインターバンク市場の主要プレイヤーです。彼らは自己の資金を使って大量の売買を行います。

- プライムブローカー: FXブローカー(例:私たちが利用する海外FX業者)は、直接インターバンク市場に参加する資格がないため、「プライムブローカー」という大手金融機関を介してLPの提供するレートにアクセスします。

- 個人投資家: 私たちはFXブローカーがプライムブローカー経由でLPから提供されたレートを元に、取引を行います。

つまり、LPがインターバンク市場で形成したレートが、プライムブローカー、FXブローカーという階層を経て、私たちの取引画面に表示されているのです。この流れを理解することが、リクイディティプロバイダーの仕組みを把握する第一歩です。

主要なLP一覧:世界トップクラスの金融機関たち

FX市場で影響力を持つリクイディティプロバイダーは、Tier1(ティアワン)LPと呼ばれ、世界的に有名な金融機関がその名を連ねています。具体的には以下のような銀行が挙げられます。

| 金融機関名 | 国籍 | 特徴 |

|---|---|---|

| Deutsche Bank(ドイツ銀行) | ドイツ | 世界最大級のシェアを誇るLPの代表格。 |

| Citibank(シティバンク) | アメリカ | 巨大な顧客基盤を持ち、安定した流動性を供給。 |

| JPMorgan Chase(JPモルガン・チェース) | アメリカ | 投資銀行業務に強みを持ち、大口取引に定評。 |

| UBS(ユービーエス) | スイス | プライベートバンクとしても有名で、富裕層の取引が多い。 |

| Barclays(バークレイズ) | イギリス | 電子取引プラットフォームに強みを持つ。 |

これらの金融機関は、圧倒的な資本力と信用力を背景に市場の流動性を支えています。FXブローカーがどのTier1 LPと提携しているかは、そのブローカーの信頼性や約定力を測る一つの指標となります。詳細なリストはCBCXのような専門機関のレポートで確認できます。

海外FXブローカーとLPの関係性:ディーリングデスクの役割を解明

トレーダーからの注文をLPに流すか、それとも自社で処理するか。この違いがFXブローカーのビジネスモデルを大きく二分します。ここで登場するのが「ディーリングデスク」です。海外FX ディーリングデスクの役割を理解することは、ブローカーの透明性を知り、自分の取引スタイルに合った業者を選ぶ上で極めて重要です。

注文方式の大きな違い:DD(ディーリングデスク)方式 vs NDD(ノーディーリングデスク)方式

FXブローカーの注文処理方式は、大きくDD方式とNDD方式に分けられます。両者の違いは、トレーダーの利益とブローカーの利益が相反するかどうかにあります。

| 項目 | DD(Dealing Desk)方式 | NDD(No Dealing Desk)方式 |

|---|---|---|

| 別名 | マーケットメイカー、相対取引 | インターバンク直結型 |

| 注文の処理 | ブローカーが一旦すべての注文を引き受け、自社内部で処理 | 注文は直接LPが存在するインターバンク市場へ流される |

| ブローカーの収益源 | 顧客の損失、スプレッド | 取引手数料、スプレッドのマークアップ |

| 利益相反 | あり(顧客の損失が会社の利益になる) | なし(顧客の取引量が増えるほど収益につながる) |

| 透明性 | 低い(ブラックボックス) | 高い |

| 約定拒否 / リクオート | 発生しやすい | 原則発生しない |

| 主な採用業者 | 日本のFX業者の多く | 海外FX業者の多く |

ディーリングデスクの具体的な役割:顧客の注文をどう処理しているのか

DD方式のブローカーには、その名の通りディーラーが在籍する「ディーリングデスク」が存在します。彼らの役割は、顧客から受けた注文を「どう処理するか」を判断することです。

具体的には、顧客の注文を一旦自社で引き受けます(これを「呑む」と表現します)。そして、その注文をLPに流してカバーするか、そのまま自社で保有し続けるかを判断します。多くの個人投資家は最終的に損失を出すという統計があるため、ブローカーは注文の大半をカバーせず、顧客の損失をそのまま自社の利益として計上します。これが「利益相反」と呼ばれる構造です。💡

DDブローカーは顧客に負けてもらうことで利益が最大化するため、ストップ狩りのような意図的な価格操作や、不利なレートでの約定といった噂が絶えない原因にもなっています。

透明性の高いNDD方式(STP/ECN)のメリットと選び方のポイント

一方で、多くの海外FX業者が採用するNDD方式にはディーリングデスクが存在しません。全ての注文は機械的にLPへ直接流されます。NDD方式は、さらにSTP方式とECN方式に細分化されます。

- STP (Straight Through Processing) 方式: ブローカーが提携する複数のLPの中から、最も有利なレートを顧客に提示して注文を流す方式。スプレッドはブローカーが上乗せ(マークアップ)した変動制です。

- ECN (Electronic Communications Network) 方式: 最も透明性が高いとされる方式。電子取引ネットワーク上で、世界中のトレーダーやLP、銀行などの注文が匿名で直接マッチングされます。スプレッドは極めて狭いですが、別途取引手数料が発生します。

NDD方式の最大のメリットは、ブローカーが取引に介在しないため、価格操作の懸念がなく透明性が非常に高い点です。ブローカーは顧客が活発に取引すればするほど手数料で儲かるため、顧客と利益の方向性が一致します。信頼できるブローカーを選ぶ際は、NDD方式を採用しているか、特にECN方式のアカウントを提供しているかは重要な判断基準となるでしょう。詳しくは「海外FXの注文執行の仕組みを徹底解説|DD・NDD方式と約定価格への影響」の記事も参考にしてください。

市場を動かす力:機関投資家の「大口注文」が与える影響

LPが供給する膨大な流動性をもってしても、時に市場は大きく揺れ動きます。その主な要因が、ヘッジファンドや年金基金といった機関投資家による「大口注文」です。彼らのたった一つの注文が、なぜ価格にこれほどまでの影響を与えるのでしょうか。機関投資家の大口注文の影響を理解することは、突然の価格変動から身を守るために不可欠です。

なぜ大口注文は価格変動を引き起こすのか?板情報で見るインパクト

FXの価格は、買いたい人(需要)と売りたい人(供給)のバランスで決まります。この需給バランスを可視化したものが「板情報(オーダーブック)」です。板には、各価格帯にどれくらいの買い注文と売り注文が溜まっているかが表示されています。

通常、市場には様々な価格帯にまんべんなく注文が存在します。しかし、機関投資家が例えば「1億通貨のドル円を今すぐ買う」という成行注文を出すとどうなるでしょうか?

その巨大な買い注文は、現在価格に最も近い売り注文から順番に、全てを食い尽くしていきます。板に並んでいる売り注文を次々と約定させ、それらが無くなるとさらに上の価格帯の売り注文を約定させていきます。結果として、1億通貨分の注文が全て約定する頃には、価格は大きく上昇しているのです。これが大口注文が価格を動かす基本的なメカニズムです。🏛️

スリッページや価格の急騰・急落との関係性

この現象は、個人投資家が直面する「スリッページ」と密接に関係しています。スリッページとは、注文した価格と実際に約定した価格にズレが生じる現象です。

機関投資家の大口注文によって市場の流動性が一時的に枯渇すると、個人投資家の小さな注文でさえ、狙った価格で約定させることが難しくなります。特に、米国雇用統計のような重要な経済指標の発表時は、多くの機関投資家が一斉に動くため、流動性が極端に低下し、激しいスリッページや価格の窓開け(ギャップ)が発生しやすくなります。この現象を詳しく知りたい方は「FXのスリッページ対策ガイド!不利な滑りを回避する注文方法と許容範囲設定」もご覧ください。

個人投資家ができるリスク管理と大口注文の動向を読むヒント

機関投資家の具体的な注文動向を個人が正確に予測することは不可能です。しかし、彼らの動きによるリスクを管理し、動向のヒントを得る方法はいくつか存在します。

- 重要指標発表時の取引を避ける: 最もシンプルかつ効果的なリスク管理です。特に初心者のうちは、相場が荒れる時間帯を避けるのが賢明です。

- 成行注文ではなく指値・逆指値注文を活用する: 指値注文は指定した価格かそれより有利な価格でしか約定しないため、不利なスリッページを防げます。

- CMEのIMM通貨先物ポジションを確認する: シカゴ・マーカンタイル取引所が公開している投機筋のポジション動向は、大口トレーダーの方向性を知る上で参考になります。

- 主要なオプションバリアの価格帯を意識する: 大量のオプション注文が設定されている価格帯は、機関投資家が意識する防衛ラインとなり、価格が反発・停滞しやすい傾向があります。

これらの対策を講じることで、機関投資家の動きに翻弄されることなく、安定したトレードを目指すことができます。

よくある質問(FAQ)

Q:良いリクイディティプロバイダーと提携しているFXブローカーはどうやって見分けられますか?

A:まず、ブローカーの注文方式が透明性の高い「NDD方式(特にECN方式)」であることを確認するのが基本です。公式サイトで提携LPを公開しているブローカーは信頼性が高いと言えます。また、第三者機関によるレビューサイトで「約定力」や「スリッページの発生頻度」に関する口コミをチェックするのも有効です。一般的に、規制が厳しい金融ライセンス(例:英国FCA)を保有しているブローカーは、信頼性の高いTier1 LPと提携している傾向があります。

Q:注文のスリッページは、すべてディーリングデスクが原因なのでしょうか?

A:いいえ、必ずしもそうとは限りません。DD方式のブローカーでは意図的なスリッページの可能性が指摘されることもありますが、NDD方式でもスリッページは発生します。その主な原因は、①市場の流動性不足(経済指標発表時など)、②LP側のシステム遅延、③トレーダーとブローカーサーバー間の物理的な距離による通信遅延(レイテンシー)などです。スリッページは市場環境によって起こり得る自然な現象でもあると理解しておくことが重要です。

Q:機関投資家の注文動向を予測する方法はありますか?

A:個人投資家が機関投資家の個別の注文をピンポイントで予測することは不可能です。しかし、彼らの動きの「方向性」や「意識されやすいポイント」を読むヒントはあります。前述の「IMM通貨先物ポジション」やオプション情報に加え、主要な長期移動平均線やフィボナッチリトレースメントなどのテクニカル分析で多くの市場参加者が意識する価格帯を把握することや、世界的な金融ニュース(例:中央銀行の政策変更)を追い、マクロ的な資金の流れを考察することが有効です。

Q:NDD方式のブローカーを使えば、絶対に勝てますか?

A:いいえ、それは保証されません。NDD方式は、あくまで「取引の執行における透明性と公平性」を保証するものです。価格操作などのブローカー側の不正リスクを排除できますが、最終的な損益はトレーダー自身の相場分析、資金管理、リスク管理のスキルに依存します。NDDブローカーは有利な取引環境を提供してくれますが、その環境を活かして利益を上げるのはトレーダー自身の実力です。

結論

本記事では、FX市場の価格形成に不可欠なリクイディティプロバイダーの仕組み、海外FXブローカーのディーリングデスクが果たす役割、そして機関投資家の大口注文が市場に与える具体的な影響について詳しく解説しました。これらの知識は、ブローカーの透明性を評価し、予期せぬ市場変動から自身を守るための重要な武器となります。市場の裏側を深く理解することは、テクニカル分析やファンダメンタルズ分析と同様に、長期的に勝ち続けるトレーダーになるために不可欠です。さあ、今すぐあなたが利用しているブローカーの注文方式や特徴を再確認し、より賢明な取引判断を下しましょう。