海外FXの注文執行の仕組みを徹底解説|DD・NDD方式と約定価格への影響

「なぜ、狙った価格で注文したのに、最終的な約定価格がズレてしまうのか?」「重要な経済指標の発表時に、注文が遅延したり、スリッページが発生したりするのはなぜ?」これらの疑問はすべて、海外FXの注文執行の仕組みと密接に関連しています。多くのトレーダーが経験するこの現象の裏側には、ブローカーが採用する注文処理の方式が大きく関わっています。この記事では、取引の最も基本的なルールである価格優先、時間優先の原則から始め、マーケットメイカーが約定価格に与える影響、そして各注文執行方式のメリット・デメリットまで、取引の裏側を徹底的に解き明かします。この知識を身につけることで、ご自身のトレードスタイルに最適なブローカーを見極めることができるようになるでしょう。📈

取引の基本原則:価格優先・時間優先の原則とは?

外国為替市場のような取引所がない相対取引(OTC)市場であっても、無数の買い注文と売り注文を効率的にマッチングさせるためには、明確なルールが必要です。その最も基本的な原則が「価格優先の原則」と「時間優先の原則」です。これは、すべての注文が公平に扱われるための世界共通のルールと言えます。

価格優先:より有利な価格の注文が優先される

価格優先の原則は非常にシンプルです。

- 買い注文の場合:より高い価格を提示した注文が、より低い価格の注文よりも優先されます。

- 売り注文の場合:より低い価格を提示した注文が、より高い価格の注文よりも優先されます。

つまり、市場は常に「高く買いたい人」と「安く売りたい人」を最優先でマッチングさせようとします。これにより、市場価格は最も効率的な水準で形成されていきます。この原則は、オークション市場の基本的な考え方と同じです。

時間優先:同じ価格なら、先に注文した人が優先される

では、もし同じ価格で複数の注文が出された場合はどうなるのでしょうか?ここで「時間優先の原則」が適用されます。

- 同じ価格の注文同士:先に発注された注文が、後から発注された注文よりも優先的に約定します。

コンマ秒を争う取引の世界では、この原則が非常に重要になります。特に、高速取引(HFT)などでは、わずかな時間の差が取引の成否を分けることがあります。この価格優先と時間優先の原則は、取引の透明性と公平性を担保する上で不可欠な要素です。

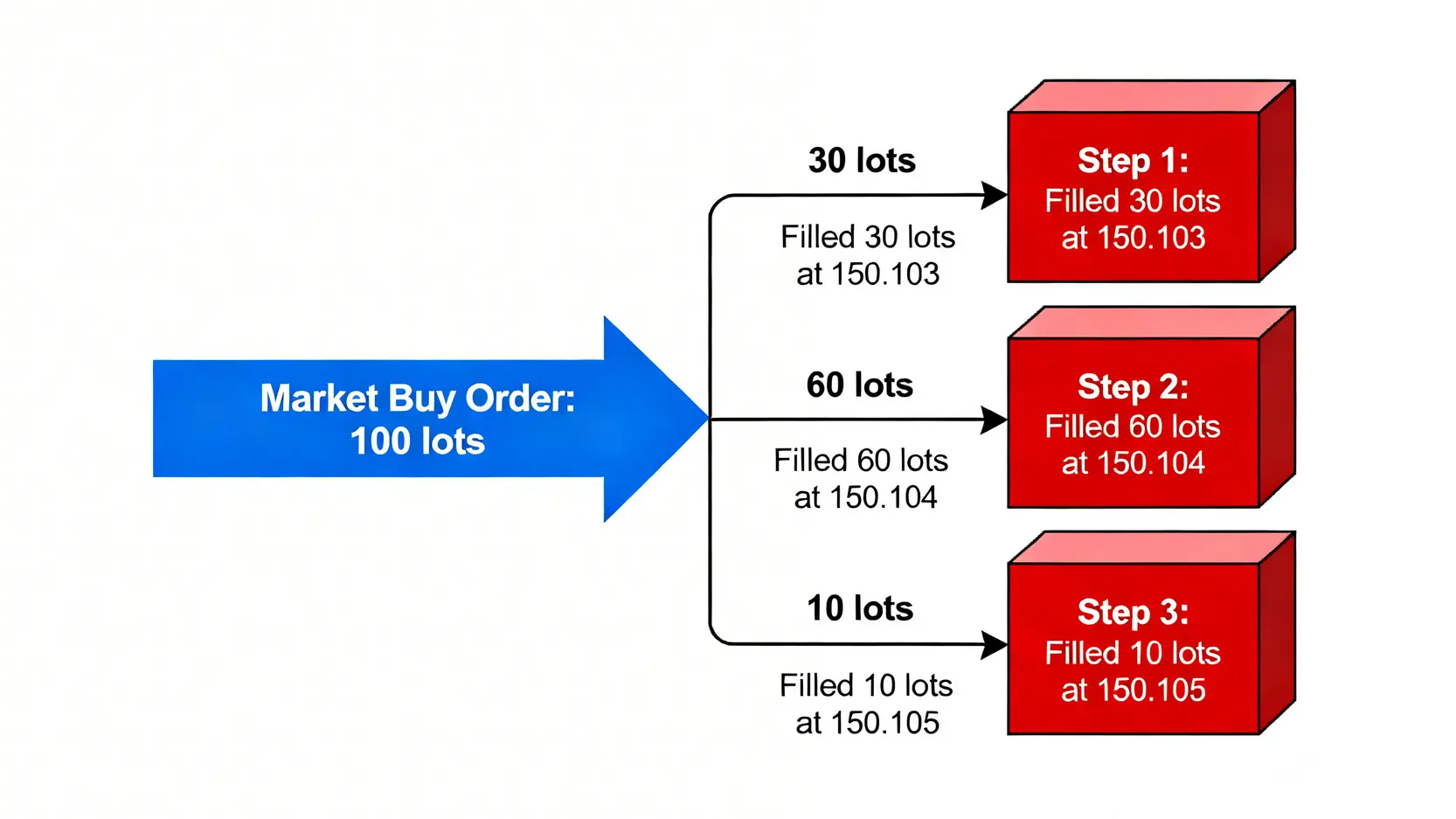

図解:注文がどのようにマッチングされるか

例として、ある時点でのドル円(USD/JPY)の注文板(オーダーブック)を見てみましょう。

| 買い注文 (Bid) | 売り注文 (Ask) | ||

|---|---|---|---|

| 価格 (JPY) | 数量 (Lot) | 価格 (JPY) | 数量 (Lot) |

| 150.101 | 50 | 150.103 | 30 |

| 150.100 | 80 | 150.104 | 60 |

| 150.099 | 120 | 150.105 | 100 |

この状況で、あなたが「100ロットの成行買い注文」を出したとします。システムは以下のように処理します:

- 価格優先:最も安い売り注文である「150.103円」を探します。

- マッチング:この価格には30ロットの売り注文しかありません。まずこの30ロットが「150.103円」で約定します。

- 残りの注文:まだ70ロット(100 – 30)の買い注文が残っています。

- 次の価格へ:次に安い売り注文である「150.104円」を探します。ここには60ロットの注文があります。

- マッチング:残りの70ロットのうち60ロットが「150.104円」で約定します。

- 最終処理:さらに残った10ロット(70 – 60)は、次に安い「150.105円」の売り注文とマッチングされ、約定します。

結果として、あなたの100ロットの買い注文は、3つの異なる価格で部分的に約定することになります。これが、市場の流動性によって約定価格が変動する基本的な仕組みです。

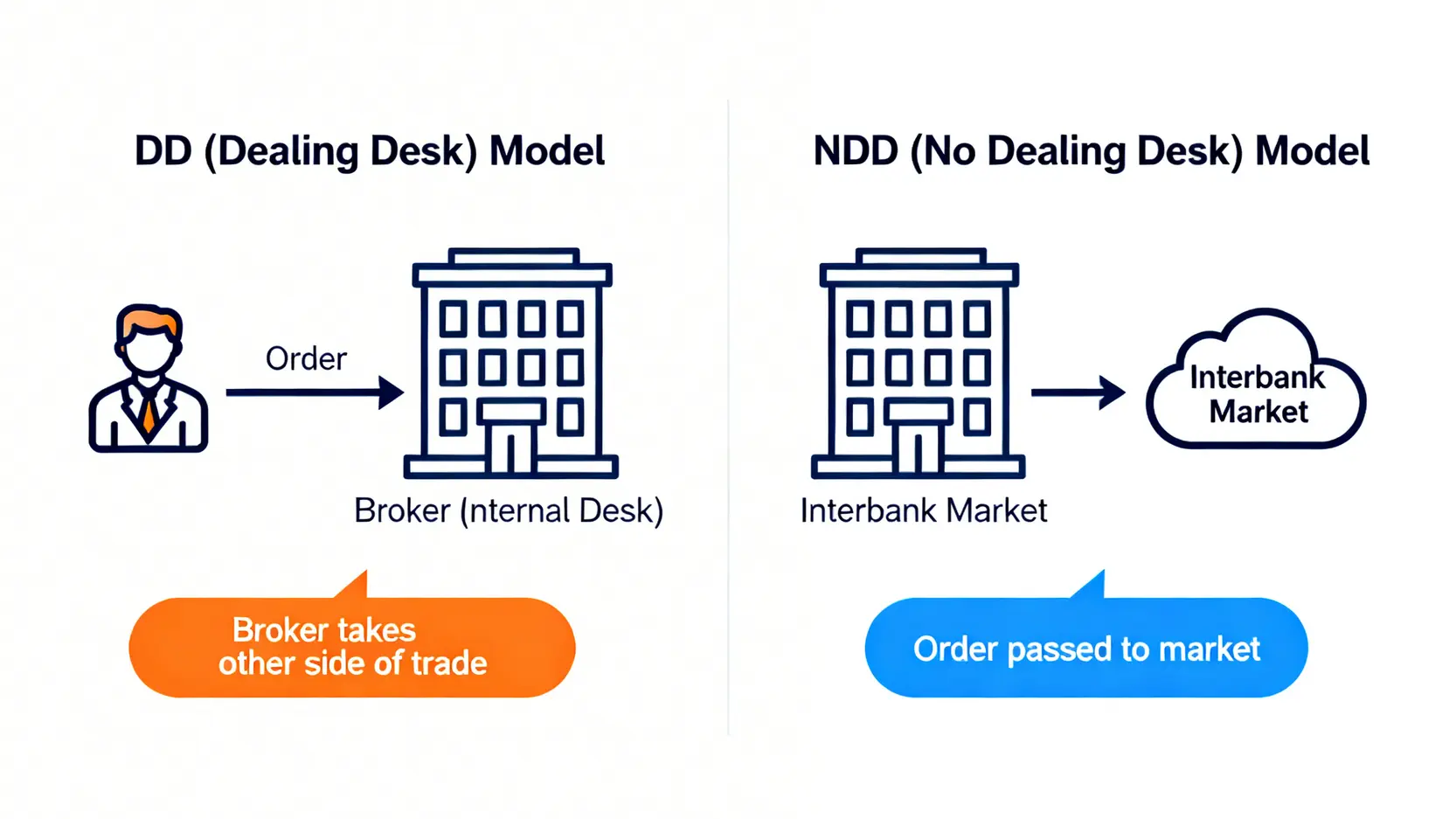

核心解密:海外FXの2大注文執行方式(DD vs NDD)

海外FXブローカーが顧客の注文をどう処理するかは、大きく分けて「DD(Dealing Desk)」と「NDD(No Dealing Desk)」の2つの方式に分類されます。この違いを理解することは、マーケットメイカーが約定価格に与える影響を把握する上で極めて重要です。

DD方式 (Dealing Desk):ブローカーが取引の相手方となる

DD方式は、その名の通りブローカー内に「ディーリングデスク」と呼ばれる部門が存在し、顧客の注文を直接処理します。このモデルでは、ブローカー自身がマーケットメイカー(値付け役)となり、顧客の取引の相手方となります。

- 仕組み:顧客の買い注文に対してブローカーが売り、顧客の売り注文に対してブローカーが買う、という構図です。

- 利益相反:この方式では、顧客の損失がブローカーの利益となるため、構造的に利益相反の関係が生まれます。

- 特徴:スプレッドが原則固定で狭いことが多いですが、不利なレートを提示されたり(リクオート)、約定を拒否されたりする可能性があります。日本の国内FX業者の多くがこの方式を採用しています。

NDD方式 (No Dealing Desk):市場へ直接注文を流す

NDD方式は、ブローカーがディーリングデスクを介さず、顧客の注文を直接インターバンク市場やリクイディティプロバイダー(LP)へ流す方式です。ブローカーは取引に介入せず、仲介役に徹します。NDD方式はさらにSTPとECNに分かれます。

STP (Straight Through Processing)

STP方式では、顧客の注文はブローカーの提携する複数のリクイディティプロバイダーに送られ、その中で最も有利なレートが顧客に提示されて約定します。ブローカーは、LPから提示されたレートに僅かなマークアップ(手数料)を上乗せしたスプレッドで利益を得ます。

ECN (Electronic Communication Network)

ECN方式は、電子取引ネットワークを通じて、顧客の注文を他のトレーダー、銀行、機関投資家などの注文と直接マッチングさせる、最も透明性の高い方式です。オーダーブック(注文板)が公開され、スプレッドは市場の需給によって決まるため非常に狭いですが、別途取引手数料が発生します。

【優劣比較表】DD vs NDD、どちらを選ぶべきか?

どちらの方式が優れているかは、トレーダーのスタイルや何を重視するかによって異なります。

| 項目 | DD方式 (Dealing Desk) | NDD方式 (STP/ECN) |

|---|---|---|

| 透明性 | 低い(ブローカーが価格を決定) | 高い(市場のレートを直接反映) |

| 利益相反 | あり(顧客の損失がブローカーの利益) | なし(取引量に応じた手数料が利益) |

| スプレッド | 原則固定・狭い傾向 | 変動・市場次第で極狭になる |

| 取引手数料 | 基本無料(スプレッドに含まれる) | STPは無料、ECNは別途発生 |

| 約定拒否/リクオート | 発生しやすい | 原則発生しない |

| スキャルピング | 不利な場合が多い・制限されることも | 非常に有利 |

| 初心者への適性 | スプレッドが固定で計算しやすい | 透明性が高く、本格的な取引向け |

一般的に、取引の透明性や約定の公平性を重視するトレーダー、特にスキャルピングなどの短期売買を行うトレーダーにはNDD方式が好まれます。

マーケットメイカーが約定価格に与える影響とは?スリッページとリクオートの真実

DD方式のブローカー、すなわちマーケットメイカーは、理論上、顧客に提示する価格をある程度コントロールできます。これが、トレーダーが最も懸念する「スリッページ」や「リクオート」の背景にあります。

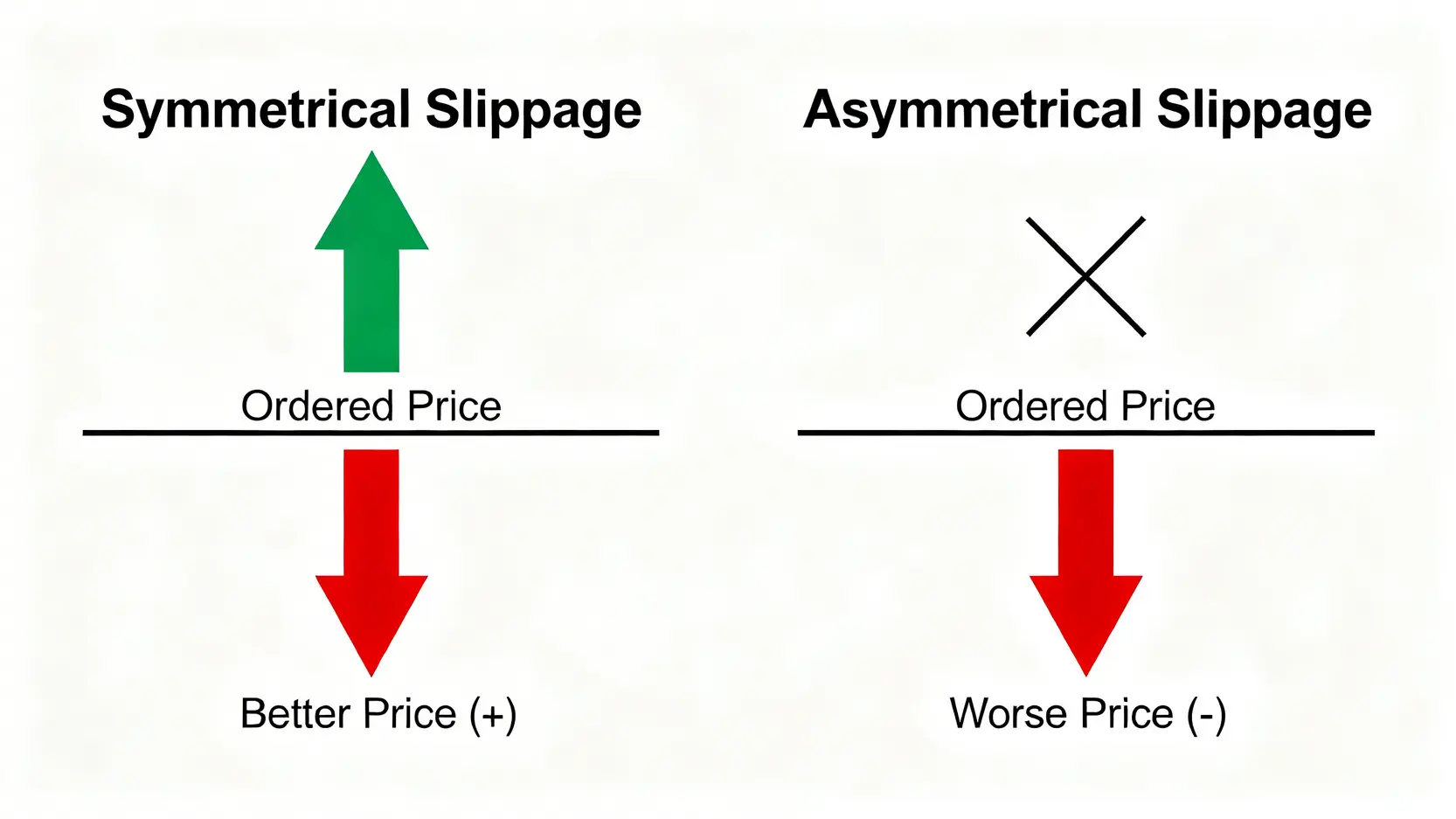

スリッページ (Slippage) の原因:市場の変動か、意図的な操作か?

スリッページとは、注文した価格と実際に約定した価格の差のことです。これはNDD方式でも発生しますが、その原因が異なります。

- 市場要因のスリッページ:経済指標発表時など、市場のボラティリティが急激に高まると、注文がサーバーに到達するまでの僅かな時間でレートが変動し、スリッページが発生します。これは自然な現象であり、トレーダーに有利に働くこと(ポジティブスリッページ)もあります。

- ブローカー要因のスリッページ:DD方式のブローカーでは、意図的にトレーダーに不利な方向へのみスリッページを発生させる(非対称スリッページ)可能性が指摘されることがあります。これは、ブローカーの利益を最大化するための行為であり、悪質なマーケットメイクの一例です。

リクオート (Re-quote):なぜ注文が拒否されるのか?

リクオート(再提示)は、主にDD方式のブローカーで発生する現象です。トレーダーが注文を出した価格でブローカーが取引に応じられない場合、「この価格では約定できません。新しい価格(通常はトレーダーに不利な価格)で約定しますか?」と尋ね返してくることを指します。

これは、市場の急変時にブローカーが自身のリスクを回避するために行われます。NDD方式ではブローカーがリスクを負わないため、リクオートは原則として発生しません。注文はスリッページを含みながらも、市場で利用可能な次の最良価格で約定します。

信頼できるブローカーかを見極める方法

自身の利用しているブローカーが顧客にとって不利なマーケットメイクを行っていないか、以下の点で確認することができます。

- 約定方針の透明性:公式サイトで注文執行方式(DDかNDDか)やスリッページの扱いについて明確に記載しているか。

- スリッページの対称性:有利な方向へのスリッページもきちんと発生するかどうか。

- リクオートの頻度:通常時にもかかわらず、リクオートが頻繁に発生しないか。

- 第三者からの評判:他のトレーダーからのレビューや口コミも重要な判断材料となります。

最終的には、透明性の高い取引環境を提供する業者を選ぶことが、自身の資産を守る上で最も重要です。

よくある質問 (FAQ)

Q:マーケットメイカー(DD業者)は必ずしも悪い存在ではないのですか?

A: はい、必ずしも悪いわけではありません。マーケットメイカーは市場に流動性を提供するという重要な役割を担っています。彼らが存在するおかげで、取引相手が少ない状況でもスムーズに売買が成立します。また、DD業者が提供する「原則固定スプレッド」は、取引コストを事前に計算しやすく、特に初心者やコストを固定したいトレーダーにとっては大きなメリットとなります。問題となるのは、その立場を利用して顧客に不利な操作を行う一部の悪質な業者です。

Q:なぜ重要な経済指標の発表時にスリッページが特にひどくなるのですか?

A: これには2つの主な理由があります。第一に、ボラティリティの急増です。指標発表の瞬間、価格は一方向に大きく、そして非常に速く動きます。注文がブローカーのサーバーに届くまでのごくわずかな時間で、レートが大きく変わってしまうため、スリッページが発生しやすくなります。第二に、流動性の低下です。多くの市場参加者が様子見に回るため、注文板が薄くなります。その結果、少し大きな注文が入っただけでも価格が大きく動き、スリッページが拡大する原因となります。

Q:ECN口座の約定価格が常に最良だと言えますか?

A: 「常に最良」というよりは、「その瞬間の市場で提示されている最もリアルで公平な価格」と理解するのが正確です。ECN口座は、様々な市場参加者の注文が集まるオーダーブックに基づいて価格が決定されるため、非常に透明性が高いです。しかし、流動性が低い時間帯や市場の混乱時には、スプレッドが大きく開いたり、スリッページが発生したりすることもあります。それは操作された価格ではなく、市場の実態そのものを反映した結果です。したがって、理論上は最も有利な価格にアクセスできる方法ですが、市場状況によっては必ずしも安定しているとは限りません。

結論

海外FXの注文執行の仕組みを理解することは、単なる技術的な知識以上の意味を持ちます。それは、自身のトレードがどのようなプロセスを経て成立しているのかを知り、潜在的なリスクを把握する上で不可欠なスキルです。価格優先・時間優先の原則という基本を押さえ、DD方式とNDD方式の根本的な違いを認識することで、スリッページやリクオートといった現象の背後にある理由が見えてきます。

マーケットメイカーが約定価格に与える影響を正しく評価し、ご自身の取引戦略やスタイルに合った、透明性と公平性の高い注文執行方針を持つブローカーを選択すること。それが、不安定な市場で一貫したパフォーマンスを目指すトレーダーにとって、成功への確かな一歩となるでしょう。