近期国际冲突升温,使得「海峡封锁」这一地缘政治术语成为全球焦点。这不仅是地图上的军事推演,更是攸关全...

2026 年 7 月 21 日

想在波动市况下寻找稳健的收息工具,但又不知从何入手?政府债券(或称公债)因其极低的风险特性,成为不少投资者的避风港。特别是香港政府发行的各类零售债券,更是深受市民欢迎。本文将为你提供一份完整的香港政府债券种类指南,由基本概念、iBond、银色债券等热门选择的比较,到如何认购的实战教学,让你一次过掌握所有关键资讯,作出最精明的投资决策。

在深入了解不同香港政府债券种类之前,让我们先搞懂什么是政府债券。简单来说,它是一种「借据」,代表着你把钱借给政府,而政府承诺在未来特定的日期还钱,并在期间定期支付利息给你。

想像一下,政府需要一笔庞大的资金来推动大型基建(例如兴建机场、铁路)或公共服务,但短期内税收不足以应付。这时,政府就可以向公众或机构「借钱」,这个过程就是「发行债券」。投资者购买这些债券,等同于成为政府的债权人。债券上会清楚列明几个要素:

这意味着,只要你持有债券直到到期,基本上就能取回本金,并在期间赚取稳定的利息收入。

相比于波动较大的股票市场,投资政府公债具备了几个难以取代的优势:

虽然政府债券风险极低,但并非「零风险」。在投资前,你必须了解以下几个潜在风险:

香港政府近年推出了多种零售债券,让市民可以直接参与认购。它们各有特色,针对不同的投资需求。以下将为你详细解析最主要的四种选择。

为了让你更清晰地了解各种零售债券的分别,我们整理了以下比较总表:

| 项目 | iBond (通胀挂钩债券) | 银色债券 (Silver Bond) | 绿色零售债券 (Green Bond) | 基础建设零售债券 |

|---|---|---|---|---|

| 目标对象 | 年满18岁香港居民 | 年满60岁或以上的香港居民 | 年满18岁香港居民 | 年满18岁香港居民 |

| 主要目的 | 对抗通胀,提供保底利息 | 为长者提供稳定高息回报 | 资助绿色项目,推动可持续发展 | 资助大型基建项目 |

| 年期 | 通常为3年 | 通常为3年 | 通常为3年 | 待公布 |

| 派息机制 | 浮息 (与通胀挂钩) + 定息保底 | 浮息 (与通胀挂钩) + 更高定息保底 | 固定派息,息率高于同期iBond | 待公布 |

| 二手市场 | ✅ 可在港交所买卖 | ❌ 不可转让 | ✅ 可在港交所买卖 | ✅ 可在港交所买卖 |

| 提早赎回 | ✅ 可向政府要求赎回 | ✅ 可向政府要求赎回 | ✅ 可向政府要求赎回 | ✅ 可向政府要求赎回 |

iBond是香港最广为人知的零售债券。它的最大特色是利息与本地通胀率挂钩,每半年派息一次。利息计算方式为过去6个月的平均综合消费物价指数(CPI)按年变动率,同时设有一个「保底息率」。这代表无论通胀高低,你至少能获得保底的回报,而在高通胀时期,你的利息收入会随之增加,有效为你的资金保值。

银色债券可视为iBond的「长者升级版」。申请资格限定为年满60岁或以上的香港居民。它的设计与iBond相似,同样与通胀挂钩,但其「保底息率」通常远高于iBond及绿色债券,例如曾高达5厘!此外,银色债券不设二手市场,不能转让,旨在鼓励长者持有至到期,以获取稳定的退休收入。

绿色债券(绿债)是近年新兴的投资工具。你投资的资金将会专门用于资助符合资格的绿色项目,例如再生能源、废物处理、绿色建筑等。对于希望在获取稳定回报的同时,也能为环境保护和可持续发展出一分力的投资者来说,绿债是一个非常有意义的选择。它的息率通常是固定的,并且在发行时会高于当时的市场水平,具备一定吸引力。

这是香港政府计划发行的最新一种零售债券,旨在为大型基础建设计划(如北部都会区)融资。其具体条款尚未公布,但预计会与其他零售债券相似,为市民提供一个能直接参与并分享香港长远发展成果的投资渠道。

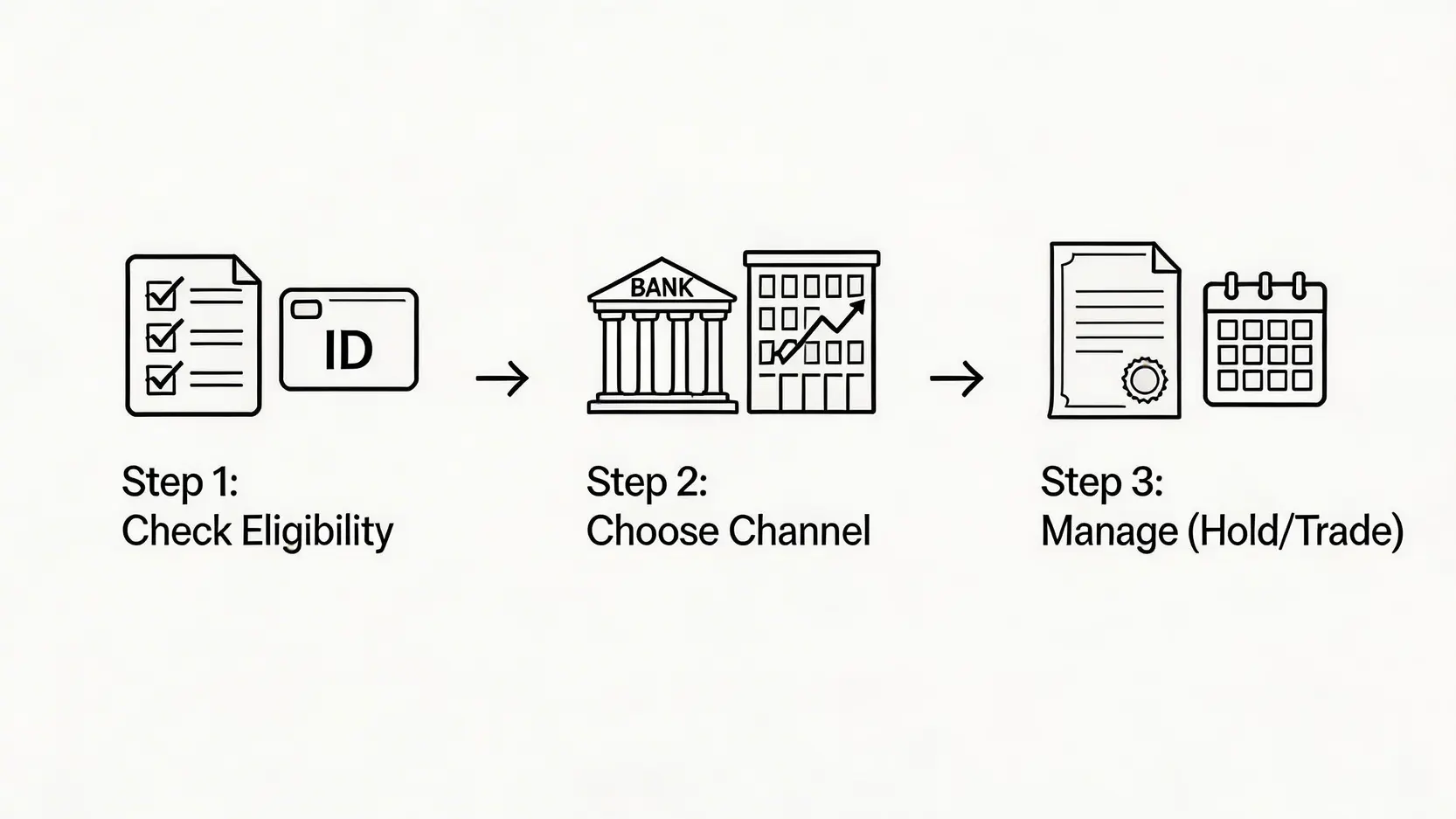

了解各种公债的分别后,接下来就是实际操作了。认购香港政府的零售债券过程非常简单,主要分为以下三个步骤:

在政府公布发行详情后,首先要确认自己是否符合资格。一般来说,基本要求是:

你需要准备好身份证及相关户口资料以供申请。

你有两个主要渠道可以提交认购申请:

💡 小提示: 每次发行零售债券时,各大银行和证券行为了吸引客户,通常会推出「N免」优惠,例如豁免认购手续费、存仓费、代收股息费、提早赎回费等。申请前记得货比三家,选择最优惠的渠道!

成功获派债券后,除了持有至到期日收回本金外,你还有其他选择:

总而言之,香港政府债券提供了一个相对稳健、低风险的投资渠道,特别适合寻求稳定现金流、不愿承受过高风险的投资者。从对抗通胀的iBond,到长者专属的高息银色债券,再到支持环保的绿色债券,不同的香港政府债券种类能满足多元化的理财目标。在深入了解各种零售债券的特性和潜在风险后,你可以根据自身的年龄、投资目标及对未来经济的预期,选择最适合自己的公债,为你的投资组合增添一份安心的保障。

答:不需要。根据香港税例,从香港政府发行的债券所获得的利息收入是豁免缴纳利得税的,这也是投资政府债券的一大优势。

答:如果你在首次公开发行(IPO)时未能抽中或获派数量不足,你可以在债券正式上市后,于香港交易所的二手市场上像买卖股票一样购入。不过,二手市场的价格会随市场供求和利率预期而波动,可能高于或低于发行价100元。

答:是的,香港政府发行的iBond、银色债券和绿色债券都设有提早赎回机制。持有人可以在任何一个付息日前的特定时间内,向配售机构提交赎回要求。政府会以100%的面值(即原价)加上截至赎回日的应计利息赎回债券。这为投资者提供了极高的灵活性和资金保障。

答:虽然银色债券本身不可转让,但它可以作为遗产被继承。继承人可以选择继续持有债券直至到期,以赚取余下利息;或者,继承人也可以向政府申请提早赎回,取回本金及应计利息。