许多外汇新手与投资者在分析澳元走势时,往往将目光仅仅锁定在澳洲央行(RBA)的利率决议上,却忽略了影...

2026 年 6 月 11 日

在目前环球经济波动的环境下,不少香港投资者正寻找比股票更稳健的资产。被视为全球最安全资产之一的「美国债券」(简称美债)便成为了热门选择,尤其是当其收益率吸引时。但对于投资新手而言,「香港买美债方法有哪些?」、「美债殖利率究竟是什么?」等问题常常令人却步。本文将为您提供一站式教学,从零开始解释美债概念,详细比较各种在港购买渠道,助您轻松踏出投资美国国债的第一步。

美国债券,或称美国国库债券,本质上是美国政府为了筹集资金而向投资者发行的「借据」。投资者购买美债,等同于把钱借给美国政府,而美国政府则承诺在未来特定的日期偿还本金,并在期间定期支付利息。由于美国政府的信用评级是全球最高之一,因此美债被广泛认为是「无风险资产」或最低风险的投资工具之一。

美债根据到期日的长短,主要可以分为三种类型:

在众多投资工具中,美债之所以备受追捧,尤其是在市况不明朗时,主要基于以下三大优势:

当我们讨论投资美国债券时,最常听到的词汇就是「美债殖利率」(Bond Yield)。理解它对于评估一项债券投资是否吸引至关重要。许多新手会将殖利率与票面利率混淆,但两者其实是截然不同的概念。

要搞懂这两者的差异,可以想像一个简单的场景:

举例来说,同一张面值$1,000、年息$20的债券:

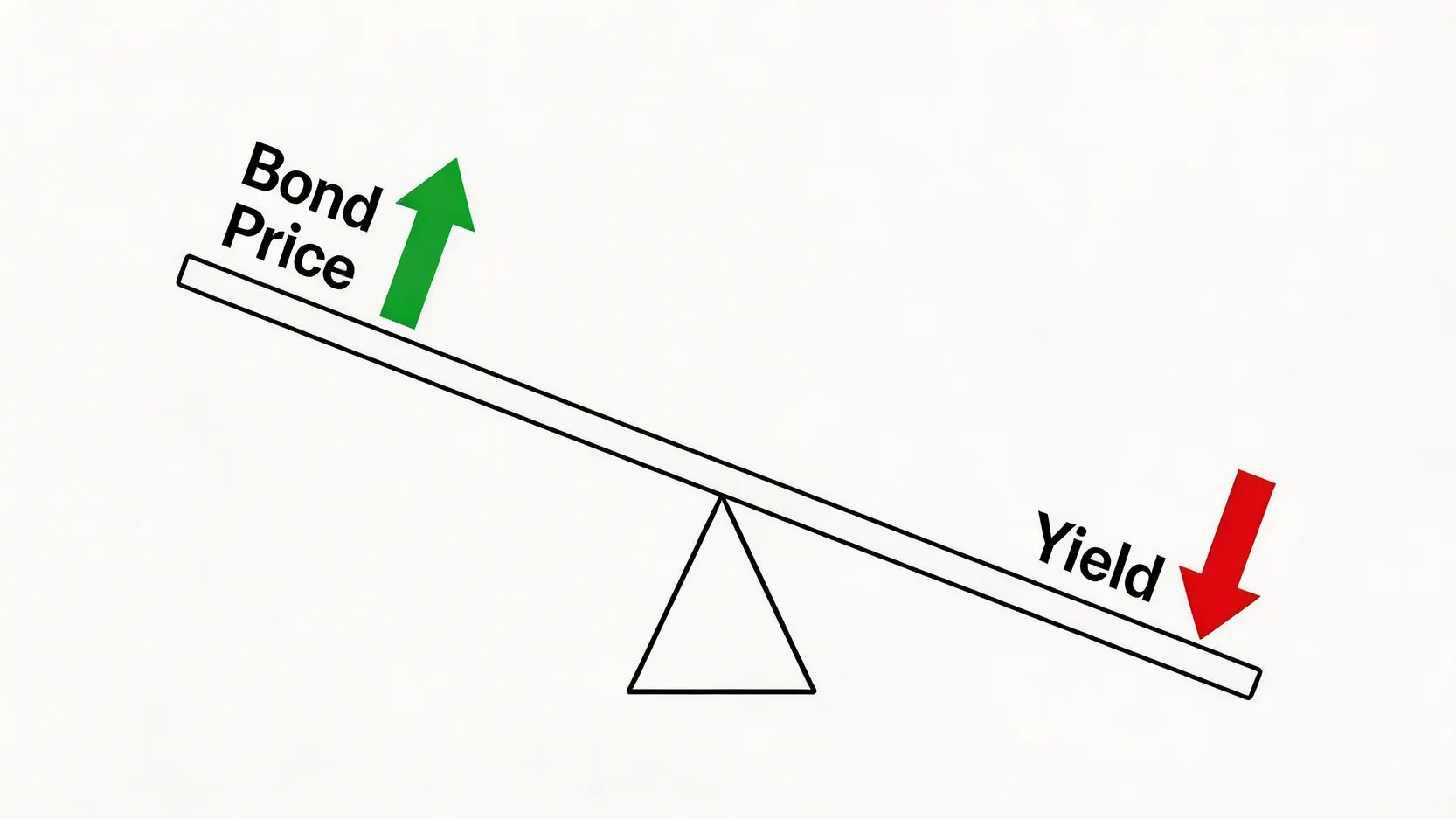

这是一个核心概念:债券价格与殖利率永远是反向变动的。原因与市场利率息息相关。

想像一下,你手上持有一张去年发行的、票面利率为2%的旧债券。今年,由于联储局加息,新发行的同类债券票面利率提升至4%。这时,谁还会愿意用原价购买你手上那张只有2%利息的旧债券呢?

为了能将手上的旧债券卖出去,你唯一的选择就是「降价出售」。当债券价格下跌后,对于新的买家而言,他用更低的成本获得同样的利息收入,其实际回报率(即殖利率)就提高了,从而能与市场上4%的新债券竞争。这就是「市场利率上升,债券价格下跌」的根本原因。

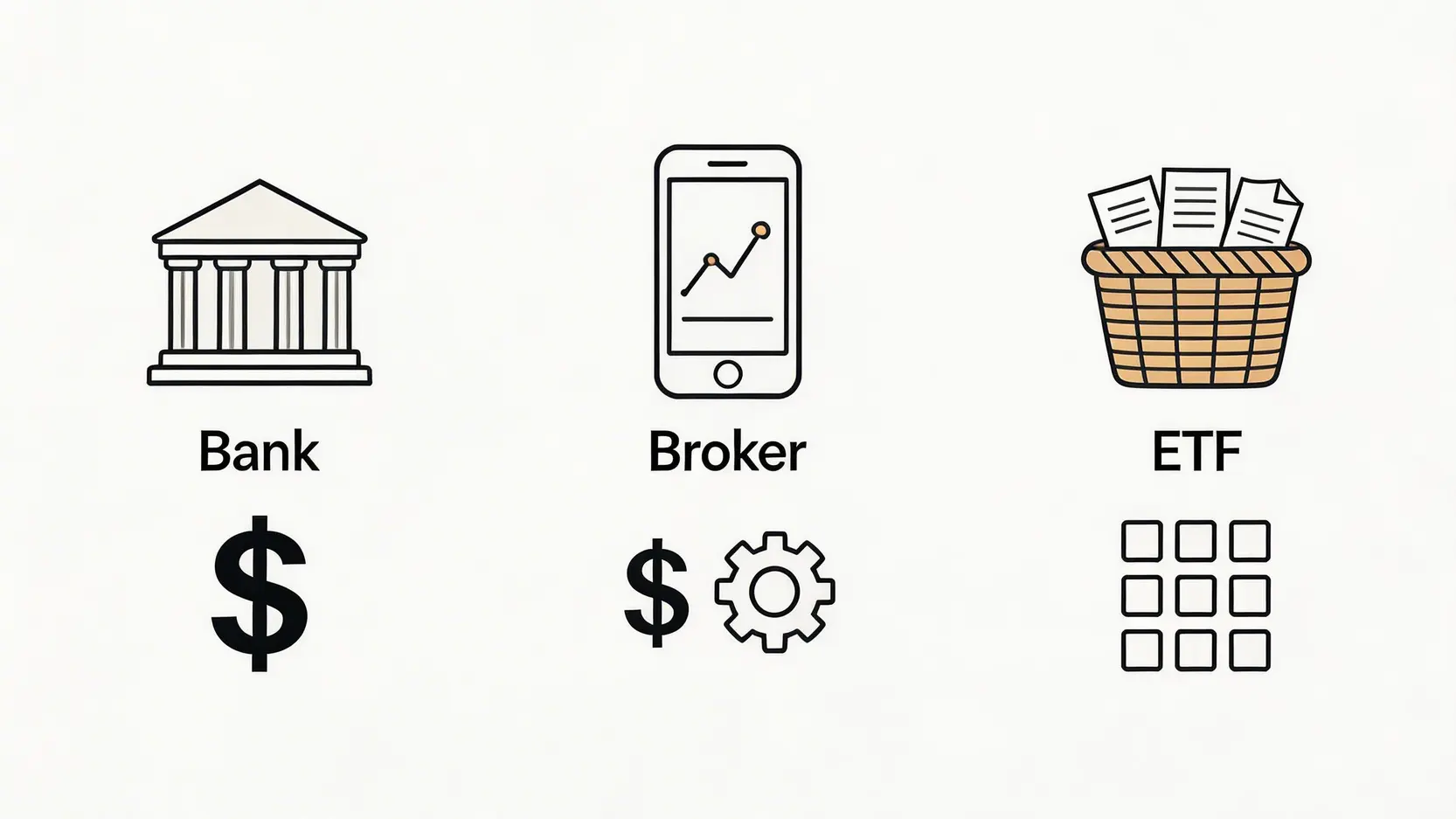

了解了基本概念后,实战操作来了!在香港,投资者主要可以通过以下三个渠道购买美国债券。每个方法都有其优劣之处,适合不同需求的投资者。

香港大部分大型银行,如汇丰、中银香港、花旗等,都有提供买卖美国国债的服务。这通常是最传统、最直接的方法。

近年来,越来越多投资者选择透过证券行(或称券商)来买卖美债,特别是一些提供便捷手机App的国际或本地券商。

对于不想费心研究单一债券、又想极低门槛参与美债市场的投资者来说,美国债券ETF(交易所买卖基金)是绝佳选择。

债券ETF就像一个「债券篮子」,基金公司预先买入一篮子不同到期日的美国国债,然后将其打包成一份份的基金单位在股票交易所上市。投资者可以像买卖股票一样,随时在二级市场买卖这些ETF单位。

| 比较项目 | 本地银行 | 证券行 (券商) | 美国债券ETF |

|---|---|---|---|

| 入场门槛 | 高 (通常 >$10,000美元) | 低 (通常 $1,000美元起) | 极低 (一股约数十至百多美元) |

| 手续费 | 较高 (存仓费、代收利息费等) | 较低 (主要为交易佣金) | 低 (股票交易佣金 + 年度管理费) |

| 便利度 | 一般 (可能需亲身或电话下单) | 高 (手机App随时交易) | 极高 (与买卖股票完全一样) |

| 分散风险 | 低 (单一债券) | 中 (可自行买入多张) | 高 (一篮子债券) |

| 适合对象 | 大额资金、追求稳妥的传统投资者 | 追求低成本、灵活操作的自主投资者 | 新手、小额投资者、追求极致分散者 |

尽管美债被视为安全资产,但「低风险」不等于「零风险」。在投入资金前,必须清楚了解以下几个潜在风险:

这是投资债券最主要的风险。如前文所述,市场利率与债券价格成反比。如果 美国联邦储备局(Fed) 进入加息周期,新发行债券的利率会更高,导致现有债券的市场价格下跌。如果你在到期前需要卖出债券,便可能要蚀价离场。一般来说,债券的年期越长,对利率变动的敏感度就越高,价格波动也越大。

虽然港元与美元实行联系汇率制度,汇率相对稳定在7.75至7.85之间。但这不代表完全没有波动。如果你在美元汇率较高时买入,在汇率较低时卖出并换回港元,会产生汇兑损失。虽然此风险对于港元投资者相对较小,但仍是需要考量的因素之一。

通胀风险是指物价上涨速度超过你债券利息回报的速度,导致你的购买力「明赚实蚀」。例如,你持有的债券年回报率是3%,但当年的通货膨胀率是4%,那么你的实质回报其实是负1%。对于长期债券投资者来说,这是必须正视的风险。

A:这完全取决于你的投资渠道。如果透过债券ETF,入场门槛最低,可能只需几百港元就能买到一股。若透过证券行直接购买单张债券,最低入场费通常是1,000美元。而银行的门槛最高,可能需要数万美元以上。

A:香港实行地域来源征税原则,且不设资本增值税或利息税。因此,香港居民投资海外资产(包括美国国债)所获得的利息收入或资本收益,一般情况下无需在香港缴纳任何税款。但要注意,美国政府会对非美籍人士的利息收入预扣30%的税款,不过国债利息通常可获豁免,具体情况建议向你的券商或税务顾问查询。

A:最大的分别在于「到期日」和「回报确定性」。直接买美债,你持有至到期日就能保证取回本金和赚取固定的票面利息,回报是锁定的。而美债ETF没有到期日的概念,它会持续买卖债券,其价格会像股票一样随市场波动,没有保本机制,但优点是入场门槛极低且风险高度分散。

A:「殖利率倒挂」是指短期国债的殖利率高于长期国债的殖利率。在正常情况下,长期债券因为承受更长的时间和利率风险,其殖利率应该更高。当出现倒挂时,通常反映市场预期未来经济将会放缓甚至衰退,导致联储局可能需要减息应对,因此长线利率预期先行下降。历史上,殖利率倒挂常被视为经济衰退的领先指标。

总而言之,美国债券是香港投资者寻求稳定收益及资产避险的理想工具。透过本文介绍的银行、证券行及ETF等方法,您可以根据自身资金规模、风险承受能力及投资偏好,选择最适合自己的香港买美债方法。在行动前,切记要充分理解美债殖利率的变动原理,并仔细评估利率、汇率及通胀等潜在风险,才能稳健地运用美债这个工具,为您的财富增值。立即开始您的美国债券投资规划吧!