随着全球通胀压力持续,您的资产正在悄悄缩水吗?市场上关于黄金能「抗通胀」的说法众说纷纭,尤其在联准会...

2026 年 7 月 28 日

近期供房的利息开支是否令你感到压力山大?香港银行同业拆息HIBOR的每次波动,都直接牵动着数十万H按业主的钱包。尤其在加息周期下,理解拆息如何影响按揭,并掌握最新的HIBOR利率走势,成为每位业主的必修课。本文将为你全面拆解银行同业拆息定义,分析市场走势与影响因素,并深入探讨它如何影响你的按揭供款,助你制定最明智的财务决策。

香港银行同业拆息(Hong Kong Interbank Offered Rate,简称 HIBOR),是指香港的银行之间互相借贷时所使用的利率。它不仅是银行体系内资金成本的反映,更是香港金融市场上最关键的短期利率基准之一。

简单来说,银行有时会出现短暂的资金剩余或短缺。HIBOR 就是它们解决这种短期资金需求的成本。当银行A有多余资金,可以借给需要资金的银行B,这个借贷的利率就是同业拆息。这个利率反映了银行体系内资金的「松紧」程度:

由于HIBOR直接关乎银行的资金成本,因此它被广泛应用于各种金融产品的定价,其中最为人熟知的就是「H按」— 以HIBOR为基础的浮息按揭贷款。

HIBOR并非由单一机构决定,而是由市场驱动。它的计算机制相当透明:

这个机制确保了HIBOR的公信力和市场代表性,使其成为一个可靠的基准利率。

要判断未来按揭利率的走向,就必须先了解HIBOR利率走势背后的驱动因素。近年来,HIBOR在高位徘徊,让不少H按业主的供款触及封顶息率。

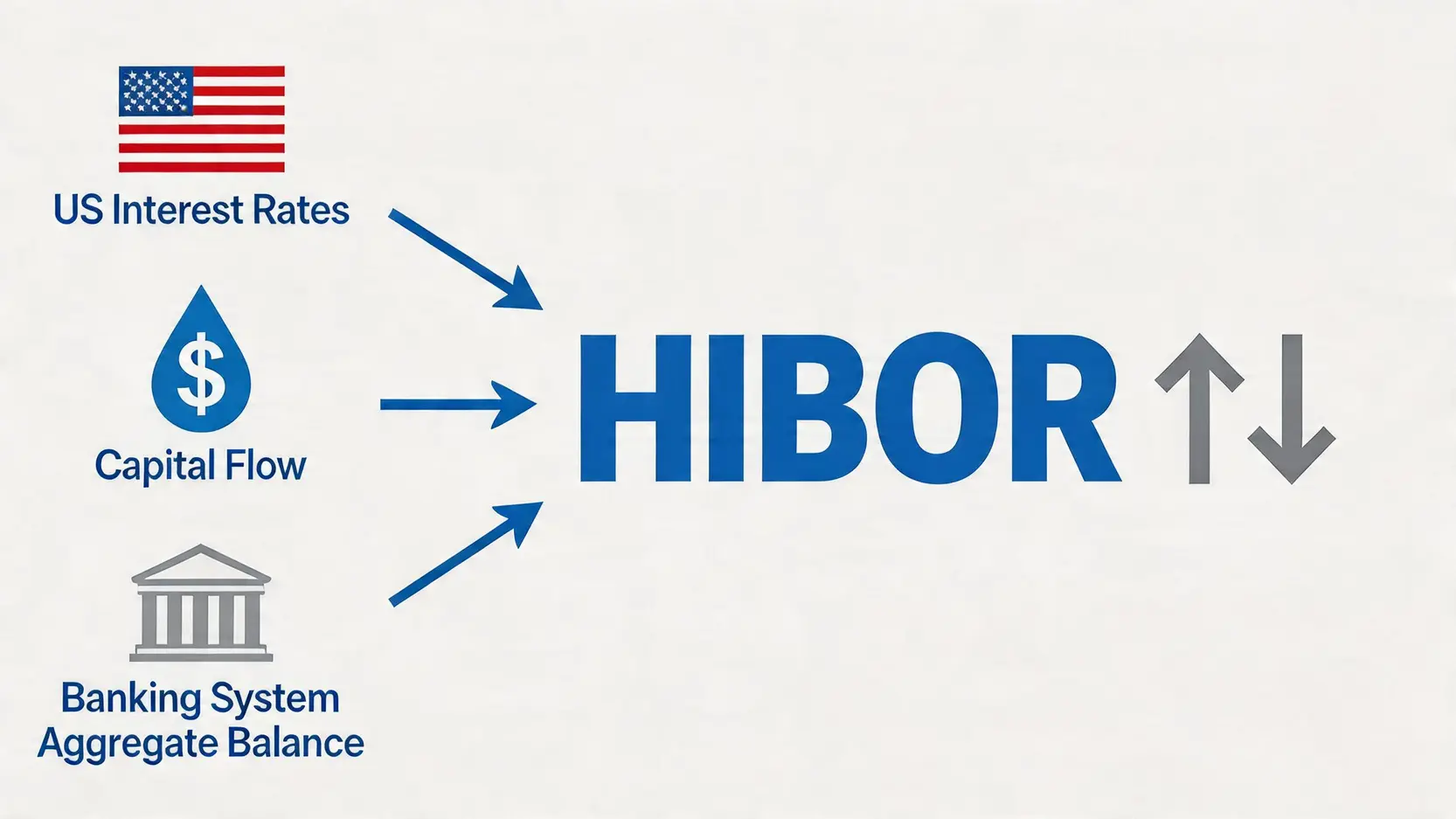

回顾过去一两年,HIBOR受到全球宏观经济环境影响,尤其是美国联储局的连番加息,导致HIBOR从低位迅速攀升。虽然目前利率处于相对高位,但市场普遍预期,随着美国加息周期见顶,未来HIBOR有望逐步回落。不过,回落的速度和幅度仍充满不确定性,取决于以下几个关键因素。

HIBOR的波动并非随机,背后主要由三大力量驱动:

【美国加息时间表2026】联储局议息日期、最新结果公布与市场影响

对于大部分业主来说,最关心的莫过于拆息如何影响按揭供款。在香港,主流的按揭计划分为H按和P按两种,而HIBOR正是H按的核心。

H按计划的实际按揭利率计算非常直接:

H按实际利率 = HIBOR 参考利率 + 银行固定点子

举个例子,假设银行批出的计划是「H+1.3%」,而今天的一个月HIBOR是4.5%。那么,你的实际按揭利率就是 4.5% + 1.3% = 5.8%。这里的「H」通常是指一个月期的HIBOR,因为它的变动最能迅速反映市场情况。

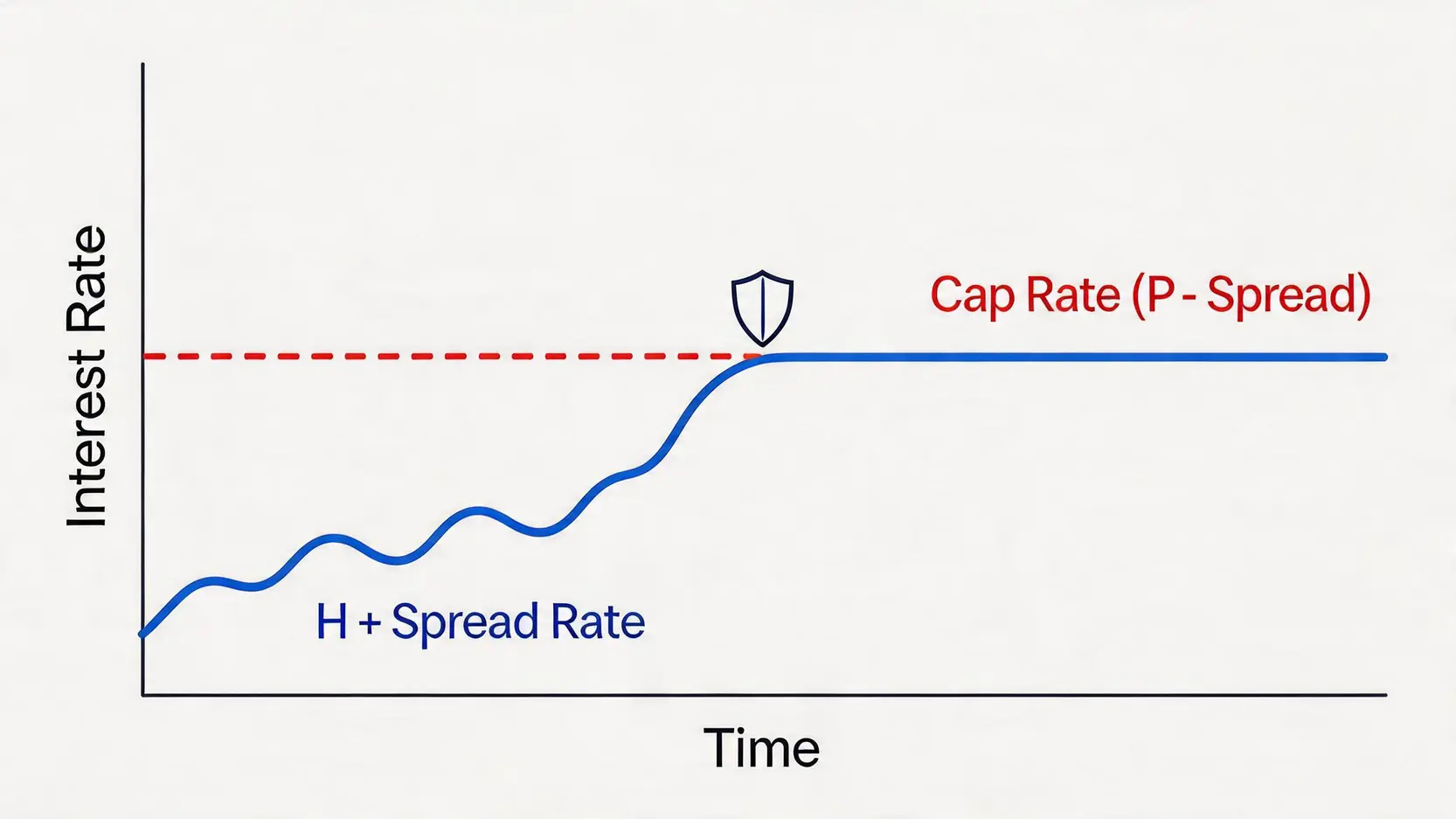

看到这里你可能会担心:如果HIBOR无限飙升,按揭供款岂不是会失控?这就是「封顶息率」(Cap Rate)发挥作用的时候。几乎所有的H按计划都会设有一个以最优惠利率(Prime Rate,简称P)为基准的锁息上限。

封顶息率 = 最优惠利率(P) – 银行固定点子

例如,目前大P为6.125%,银行的封顶息率计划是「P-2%」,那你的封顶利率就是 6.125% – 2% = 4.125%。当 H+1.3% 的计算结果高于4.125%时,银行只会向你收取4.125%的利息。这个机制等于为你的按揭供款提供了一个「安全网」,避免利率无限上升的风险。

H按和P按各有优劣,选择哪一种取决于你对利率走势的预期和风险承受能力。我们可以透过一个简单的表格来比较:

| 特性 | H按 (拆息按揭) | P按 (最优惠利率按揭) |

|---|---|---|

| 利率基础 | HIBOR + 固定点子 | 最优惠利率(P) – 固定点子 |

| 波动性 | 高,紧贴市场,每日浮动 | 低,P的变动相对滞后和稳定 |

| 优点 | 在减息周期或低息环境下,能享受更低利率 | 利率变动可预测性高,供款稳定 |

| 缺点 | 加息周期下利率飙升快,供款压力大 (但有封顶保护) | 通常无法享受市场上的超低利率 |

| 适合人士 | 能承受利率波动,追求更低潜在利息的业主 | 偏好稳定,不希望供款额频繁变动的业主 |

在目前的加息环境下,虽然H按已触及封顶息率,但由于其封顶息率通常与P按利率相若或稍低,加上未来利率有望回落的预期,市场上超过九成的业主仍然会选择H按计划。

A:目前香港的H按计划绝大多数都是以「一个月HIBOR」作为基准。因为一个月期的利率最能迅速反映市场资金成本的变化,透明度也最高。虽然市场上也有其他期限的HIBOR,但在按揭层面,你只需要关注一个月HIBOR的变化即可。

A:不用过于担心。如前文所述,H按设有「封顶息率」机制。只要HIBOR加上银行点子后的利率超过了封顶水平,你的供款利息就会被「锁定」在封顶息率,不会无限上升。在目前的高息环境下,绝大部分H按业主的实际供款利率就是其封顶利率。

A:香港银行公会(HKAB)是发布官方HIBOR数据的机构。你可以在每个工作日的上午11:30后,浏览香港银行公会的官方网站查阅所有期限的最新HIBOR报价。许多大型财经新闻网站和银行App也会同步更新相关数据。

A:HONIA(港元隔夜平均利率)是基于实际交易计算的无风险基准利率,而HIBOR则是基于报价。由于国际趋势是转向使用无风险利率,长远来看HONIA有可能会更普及,甚至在某些金融产品中取代HIBOR。但在可见的将来,特别是在住宅按揭市场,HIBOR仍然是绝对的主流基准。

总结来说,香港银行同业拆息HIBOR不仅是一个金融术语,更是直接影响你每月按揭供款的核心因素。通过理解其定义、洞悉影响HIBOR利率走势的三大关键(美国利率、资金流向、银行结余),并善用H按计划中的封顶息率机制,每位业主都能在变幻的市场中更好地规划个人财务,做出更精明的决策。持续关注市场动态,是管理按揭成本、安然度过利率波动周期的不二法门。