在全球市场动荡不安时,寻找资金的避风港成为投资者的首要任务。USD/CHF 作为经典的避险货币对,其...

2026 年 7 月 21 日

在处理跨国业务或海外投资时,汇率与利率的波动是企业财务管理的一大挑战。许多人听过「掉期交易」,但对于外汇掉期与货币掉期分别却常常一知半解,更不清楚交叉货币掉期是什么,以及其中潜藏的掉期交易风险。这些金融工具虽然复杂,却是跨国企业用来避险和降低融资成本的利器。本文将为您彻底解析这两者的核心差异,透过实际的外汇掉期例子助您理解其运作模式,并提供有效的风险管理策略。无论您是企业财务主管还是积极的投资者,搞懂这些观念都将大有益。

掉期 (Swap) 交易是一种金融衍生性商品,合约双方同意在未来的一段时间内,交换不同类型或不同币别的现金流。它的本质是「互换」,目的在于管理风险、降低成本或获取特定市场的融资机会。最常见的掉期交易主要有两大类:外汇掉期与货币掉期。

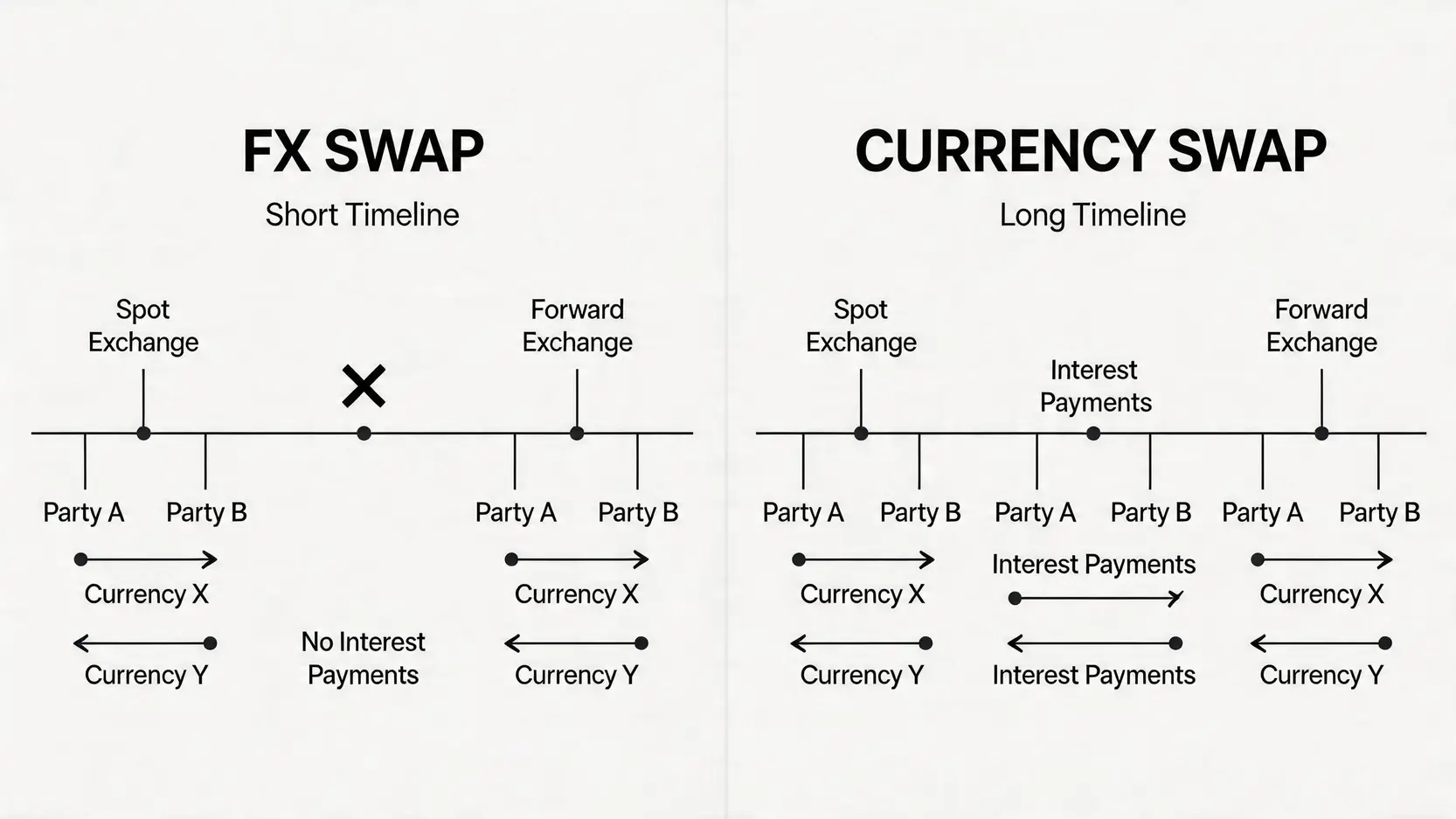

外汇掉期 (Foreign Exchange Swap, FX Swap) 是一种结合「即期」与「远期」外汇交易的合约。交易双方在签约时,会约定以即期汇率交换两种货币的本金,并在未来的特定日期,以一个预先约定的远期汇率将本金换回来。

简单来说,这就像你跟银行做了一个「短期货币互助」:

外汇掉期的核心目的在于短期流动性管理,它不涉及利息的交换,主要用来满足企业短期的外币资金需求,同时锁定换汇成本,是个高效的汇率避险工具。

货币掉期 (Currency Swap),更精确的说法是交叉货币掉期 (Cross-Currency Swap),是一种更长期的合约。它不仅在期初和期末交换本金,更关键的是,在合约期间内,双方会定期交换以各自货币计价的利息。

根据国际清算银行 (BIS) 的定义,掉期交易是场外市场 (OTC) 中非常重要的一环。货币掉期的运作模式如下:

货币掉期的主要目的在于长期管理汇率与利率风险,以及降低海外融资成本。例如,一家公司可能在某地区能以较低利率借到当地货币,但它在美国的投资需要美元。透过货币掉期,它就能利用自己在当地的融资优势,间接获得低成本的美元资金。

理解了基本定义后,我们来深入探讨外汇掉期与货币掉期的分别,并解释交叉货币掉期是什么。虽然名字相近,但它们在结构、期限和用途上有着天壤之别,错误使用可能会导致严重的掉期交易风险。

为了让您一目了然,我们将三者的核心差异整理成下表:

| 比较项目 | 外汇掉期 (FX Swap) | 货币掉期 / 交叉货币掉期 (Currency / Cross-Currency Swap) |

|---|---|---|

| 本金交换 | ✅ 期初与期末皆交换本金 | ✅ 期初与期末皆交换本金(但也有不交换本金、仅交换利息的类型) |

| 利息交换 | ❌ 不交换利息,成本隐含在远期汇率与即期汇率的差价(掉期点数)中 | ✅ 定期交换利息,这是其核心特征 |

| 合约期限 | 短天期 (通常在一年以内) | 长天期 (通常在一年以上,可达十年甚至更久) |

| 主要用途 | 短期资金融通、管理现金流、短期汇率避险 | 长期利率与汇率风险管理、降低海外融资成本、进入国外资本市场 |

在实务上,「货币掉期」和「交叉货币掉期」经常被混用,但「交叉货币掉期」是更精确的术语,特指那些涉及两种不同货币、且包含利息交换的掉期合约。它的重要性在于为全球企业和投资者提供了一个强大的工具来优化资产负债表。

重要性体现在:

理论讲完,让我们透过两个常见的商业场景,看看外汇掉期例子与交叉货币掉期例子在现实世界中是如何运作的。

假设一家马来西亚的家具出口商 (A 公司) 收到一笔美国客户的订单,将在 3 个月后收到 100 万美元货款。但 A 公司现在需要 50 万马币 (MYR) 来购买原料。同时,公司财务预测美元兑马币的汇率可能在未来 3 个月内下跌,这会导致收到的美元货款价值缩水。

为了管理现金流和规避汇率风险,A 公司与银行进行了一笔外汇掉期交易:

效果: 透过这笔交易,A 公司不仅立即解决了马币的现金流缺口,更重要的是,它锁定了部分美元的换汇成本,无论三个月后市场汇率如何波动,都不会影响其营运。这是一个典型的利用外汇掉期管理短期流动性和对冲汇率风险的外汇掉期例子。

基金「美元对冲」是什么意思?投资必学的避险货币与澳元对冲策略

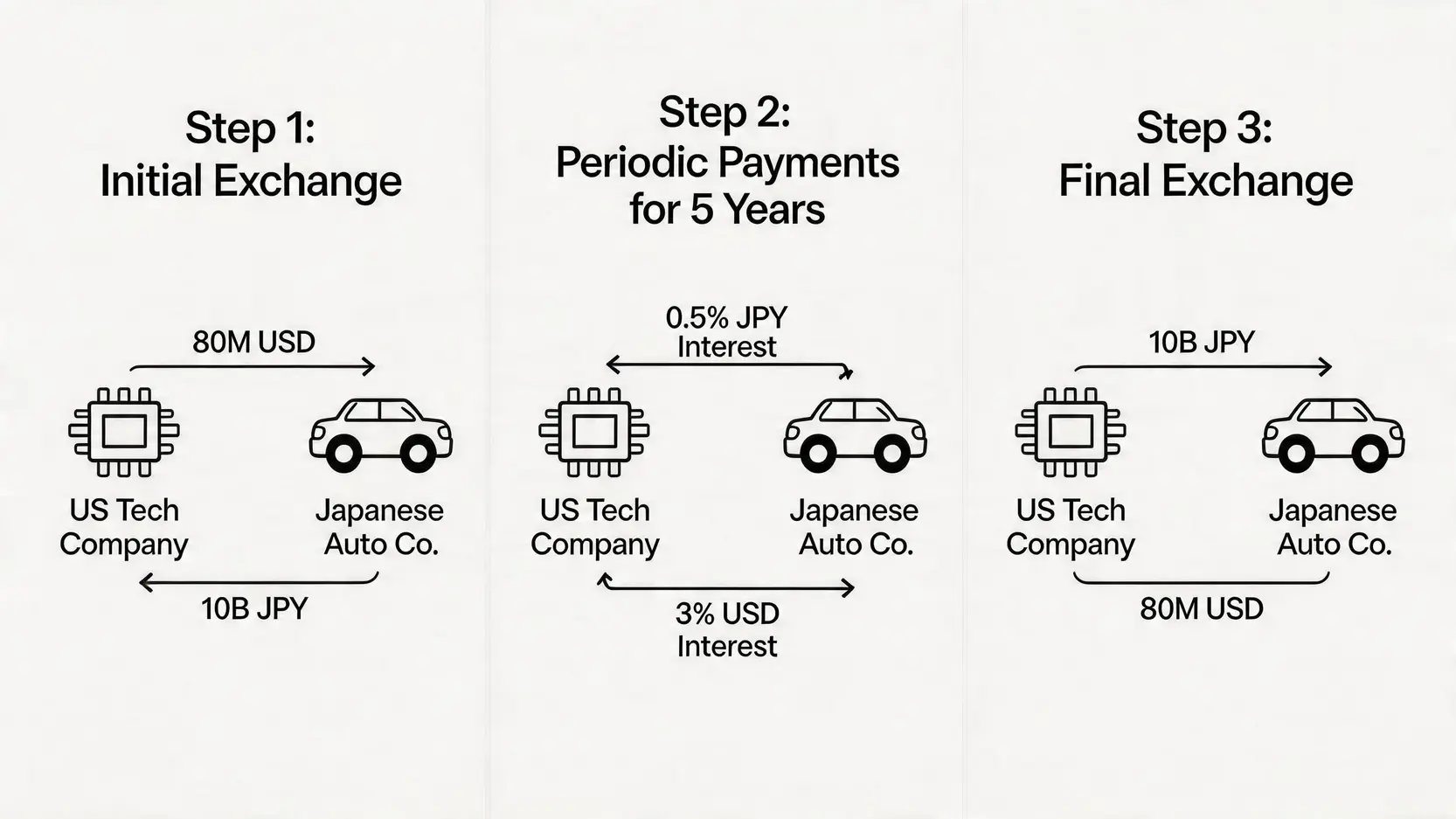

假设一家美国科技巨头 (B 公司) 计划在日本建厂,需要 100 亿日元 (JPY) 的 5 年期贷款。同时,一家日本汽车制造商 (C 公司) 打算在美国扩展业务,需要等值的 8000 万美元 (USD) 的 5 年期贷款。

他们各自面临的融资环境是:

直接融资对双方都不划算。于是,他们透过投行安排了一笔交叉货币掉期:

效果: B 公司成功以 0.5% 的利率获得了日元资金,远低于直接在日本借贷的 1.5%;C 公司则以 3% 的利率获得了美元资金,也远低于直接在美国借贷的 5%。双方都利用了自己在母国市场的融资优势,有效降低了融资成本,完美展示了交叉货币掉期的强大功能。

尽管掉期交易功能强大,但它并非没有风险。在享受其带来的好处之前,必须充分了解潜在的掉期交易风险,并制定相应的管理策略。以下是四种最主要的风险。

这是最核心的风险之一。由于掉期合约是交易双方私下签订的(场外交易),如果其中一方因财务困难或其他原因无法履行合约义务(例如,无法支付利息或归还本金),另一方将蒙受损失。合约期限越长,这种风险就越大。

市场风险是指利率或汇率的变动方向与预期相反,导致掉期合约的价值对己方不利。例如,在交叉货币掉期中,如果你是支付固定利率、收取浮动利率的一方,当市场利率大幅下跌时,你收到的利息就会减少,但支付的利息不变,从而产生损失。

掉期合约通常是为特定需求量身定制的,标准化程度不高。这意味着如果你想在合约到期前提前终止或转让,可能很难在市场上找到愿意接手的第三方,或者需要付出高昂的解约成本。

基差风险存在于浮动利率对浮动利率的交叉货币掉期中。它指的是两种不同的浮动利率基准(例如美元的 SOFR 和欧元的 ESTR)之间的变动幅度不完全一致,导致对冲效果出现偏差的风险。即使都是浮动利率,但因为参考指标不同,其变动的步调和幅度可能会有细微差异,长期下来可能累积成不小的损失。

A:不一定。外汇掉期在期初和期末都会交换本金。标准的交叉货币掉期也会交换本金。然而,也存在不交换本金的「仅利息货币掉期」(Interest-only Currency Swap),双方仅根据名义本金计算并交换不同货币的利息支付,这在某些特定避险情境下很有用。此外,最常见的利率掉期 (Interest Rate Swap) 通常也不交换本金。

A:一般来说非常困难。外汇掉期和货币掉期都属于场外交易 (OTC) 市场的产品,合约金额巨大,交易对手主要是银行、大型跨国企业和机构投资者。个人投资者更常接触到的是外汇保证金交易中的「隔夜利息」(Rollover/Swap),其计算原理与掉期点数相关,但并非真正的掉期交易合约。

A:掉期点数是外汇掉期中远期汇率与即期汇率之间的差额,它主要反映了两种货币在合约期间内的利率差异。简化公式为:掉期点数 ≈ 即期汇率 × (报价货币利率 – 基础货币利率) × (天数/360)。如果一种货币的利率高于另一种,其远期汇率通常会折价(汇率较低),反之则会升水(汇率较高),以弥补持有高息货币所能获得的利息优势。

A:主要区别在于涉及的货币种类。利率掉期只涉及「单一货币」,交易双方交换的是同一种货币、但不同计息方式(如固定利率 vs. 浮动利率)的利息现金流。而交叉货币掉期则涉及「两种不同货币」,双方交换的是不同币别的本金与利息现金流。因此,交叉货币掉期同时面临利率和汇率两种市场风险。

总而言之,外汇掉期与货币掉期(或称交叉货币掉期)是企业管理汇率与利率风险的关键工具,但两者定位截然不同。外汇掉期是短期的流动性调节工具,而货币掉期则是长期的战略性财务安排。清晰地理解外汇掉期与货币掉期分别,能助您根据企业的现金流需求、避险期限和风险承受能力,选择最合适的金融工具。虽然掉期交易风险确实存在,但透过审慎的交易对手评估、周全的合约设计与持续的市场监控,便能有效发挥其稳定企业财务、优化融资结构的强大功能。