近期國際衝突升溫,使得「海峽封鎖」這一地緣政治術語成為全球焦點。這不僅是地圖上的軍事推演,更是攸關全...

2026 年 7 月 21 日

在投資窩輪或期貨時,您是否常常感覺到市場有一隻無形的手在操控價格,也就是俗稱的「莊家」?其實,這背後是做市商(Market Maker)一套精密複雜的風險管理機制在運作。他們並非單純與散戶對賭,而是透過名為「Delta Hedging」的窩輪做市商避險策略來對沖風險,這也是一種常見的期貨做市避險策略。本文將為您徹底揭開窩輪做市商的神秘面紗,深入淺出地解釋莊家 Delta Hedging的原理,讓您看懂市場背後的真正邏輯。

在金融市場,特別是衍生品領域,「莊家」或更專業的稱呼「做市商」(Market Maker),扮演著不可或缺的角色。他們是維持市場運作的齒輪,而非許多散戶想像中單純的對手盤。

做市商的核心職責有兩個,這兩個職責環環相扣:

衍生品不像股票,其本身沒有實體資產,供應量幾乎是無限的。如果沒有做市商,一個普通的投資者想買入一隻特定的窩輪,可能根本找不到願意賣出的對手。市場將會變得極度缺乏流動性,價格可能出現巨大且不合理的跳動,這對整個市場的穩定性是致命的。因此,根據交易所的規定,每隻上市的窩輪都必須有指定的流通量提供者(即做市商),以確保市場的公平性和效率。

期貨交易策略終極指南:5 個日內短線交易技巧,邁向穩賺第一步

Delta Hedging,又稱 Delta 對沖,是所有衍生品做市商賴以生存的基石。理解了它,就等於拿到了解讀莊家行為的鑰匙。這套策略的核心目標是將持倉的「方向性風險」降至最低,達到所謂的「Delta 中性」(Delta Neutral)。

在期權和窩輪的世界裡,Delta 是一個希臘字母(Δ),用來衡量窩輪價格相對於正股價格變動的敏感度。它的數值介於 -1 到 1 之間。

簡單來說,Delta 就是窩輪跟隨正股變動的「速度」。越是價內的窩輪,Delta 的絕對值越接近 1;越是價外的窩輪,Delta 的絕對值越接近 0。

做市商的目標是盡可能讓其整個投資組合的總 Delta 值為 0,即「Delta 中性」。這樣一來,無論正股價格是漲是跌,其投資組合的整體價值在理論上都不會發生太大變化,從而鎖定利潤。他們是這樣操作的:

這種「賣窩輪、買/賣正股」的操作,就是 Delta Hedging 的精髓。這也解釋了為何有時某隻股票在沒有任何消息的情況下,尾盤會出現大量買盤或賣盤,這很可能就是做市商在為當天銷售的窩輪進行對沖操作。

讓我們用一個更具體的例子來說明:

避險計算:

1. 計算窩輪的總 Delta:1 億份 / 10000 (換股比率) = 相當於 10,000 張指數期貨的規模。

2. 計算 Delta 敞口:10,000 * 0.5 (Delta) = 5,000。由於是賣出 Call 輪,做市商的 Delta 敞口為 -5,000。

3. 執行對沖:為了將 Delta 歸零,做市商必須在期貨市場買入 5,000 張指數期貨合約 來進行對沖。

這個操作不僅保護了做市商免受指數上漲的風險,其龐大的買盤本身也可能對指數產生助漲作用。

當市場上成千上萬的做市商都在執行 Delta Hedging 時,這些獨立的避險行為匯集起來,就會對整個市場的價格走勢產生顯著影響。這不僅是技術層面的操作,有時甚至會引發市場的連鎖反應。

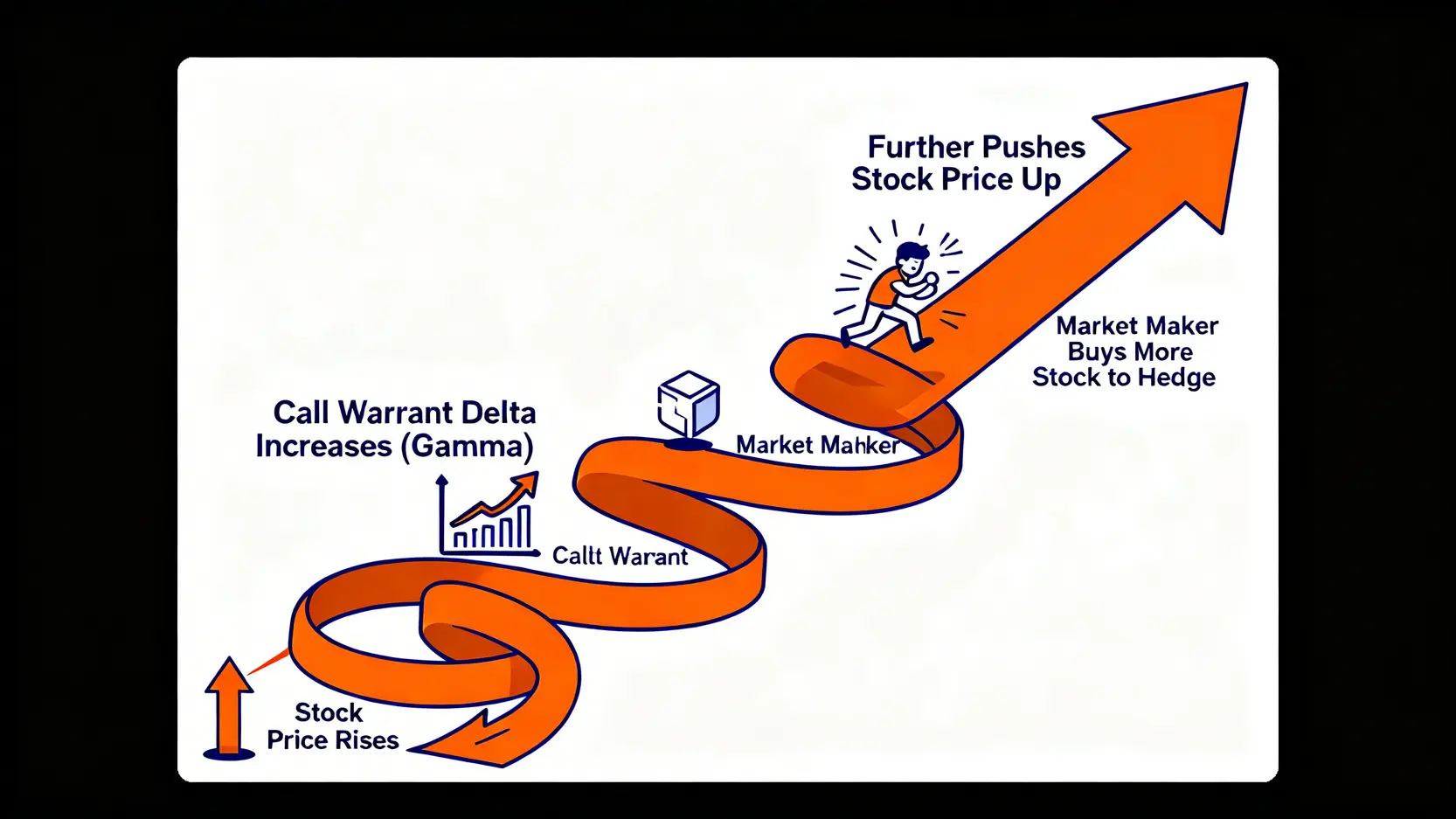

這裡要引入一個更進階的概念:Gamma (Γ)。Gamma 衡量的是 Delta 值變動的速度。換句話說,Gamma 是 Delta 的加速度。

Gamma Squeeze(伽瑪擠壓) 就是這種動態對沖的極端表現。當某個價位附近聚集了大量窩輪或期權時:

假設大量投資者買入某股票的價外 Call 輪。當股價開始上漲並接近行使價時,這些 Call 輪的 Delta 會急劇上升(Gamma 效應)。賣出這些 Call 輪的做市商為了維持對沖,被迫在市場上瘋狂買入更多正股,這股強大的買盤力量反過來又進一步推高股價,導致 Delta 繼續上升,形成一個惡性循環(或良性循環,取決於你的倉位)。這就是 Gamma Squeeze,它能讓市場在短時間內出現劇烈的單邊行情。

雖然散戶無法精確得知做市商的倉位,但可以透過觀察一些公開數據來推測其可能的動態,從而找到交易靈感:

總結來說,窩輪與期貨市場的「莊家」,即做市商,其核心職責是提供市場流動性,而 Delta Hedging 是他們賴以生存的關鍵避險策略。理解這一點,有助於我們破除對莊家的迷思,更理性地看待市場波動。散戶雖然無法完全複製做市商的專業策略,但通過觀察其避險行為的蛛絲馬跡,例如街貨量分佈和引伸波幅變化,能更深入地洞察市場動態,制定更完善的投資計劃。

A:做市商的利潤主要來自三個方面:1. 買賣差價(Bid-Ask Spread):這是最穩定的收入來源。2. 時間值損耗(Theta Decay):窩輪的價值會隨時間流逝而減少,這對窩輪賣方(做市商)有利。3. 波動率交易(Vega Trading):他們通過買賣引伸波幅獲利,即在預期波幅擴大時買入,在預期波幅收窄時賣出。但做市商並非穩賺不賠,如果市場出現極端跳空行情(Gap Open),他們可能來不及調整對沖倉位而蒙受巨大損失。

A:對於絕大多數散戶而言,直接運用 Delta Hedging 既不現實也無必要,因為這需要龐大的資金、複雜的計算系統和極低的交易成本。然而,理解 Delta Hedging 的概念至關重要。它能幫助您明白市場深層的運作機制,識別由做市商對沖行為引發的潛在交易機會或風險,從而做出更明智的決策。

A:不是。窩輪的價格主要由一個公認的期權定價模型(如 Black-Scholes 模型)決定,其輸入變數包括正股價、行使價、到期日、利率、股息和引伸波幅。做市商雖然不能隨意定價,但他們可以根據市場供求和自身風險狀況調整「引伸波幅」這一關鍵變數,從而影響窩輪的最終報價。因此,他們的定價是在一定規則框架下的專業調整,而非隨意控制。

A:做市商最大的風險是「跳價風險」(Gap Risk)和「波動率風險」(Volatility Risk)。當市場因突發消息(如業績預警、戰爭)而出現大幅跳空高開或低開時,做市商的 Delta Hedging 策略會瞬間失效,因為他們無法在連續的價格軌跡中進行對沖調整,從而導致巨大虧損。這也是為何在重大事件公佈前,做市商通常會調高窩輪的引伸波幅,以補償自己所承擔的額外風險。

![[Limited Time Exclusive] Hantec Markets x Cashback Island Welcome Offer Full Spread Rebate on Trades Up to $100](https://www.cashbackisl.com/wp-content/uploads/2025/10/Limited-Time-Exclusive-Hantec-Markets-x-Cashback-Island-Welcome-Offer-Full-Spread-Rebate-on-Trades-Up-to-100.webp)