在全球市場動盪不安時,尋找資金的避風港成為投資者的首要任務。USD/CHF 作為經典的避險貨幣對,其...

2026 年 7 月 21 日

期權市場中,隱含波動率從來不是一條平坦的直線,而是呈現出複雜的「微笑」或「偏斜」曲面。對於進階交易者而言,掌握波動率曲面實戰應用,就等於擁有了識別市場錯誤定價的透視鏡。在探討期權建模技術與偏斜交易策略時,許多投資人會發現,理解並運用這些立體的數據結構,能大幅提升在選擇權買賣方博弈中的勝率。本篇文章將帶領大家打破傳統 Black-Scholes 模型的限制,深入探討如何將隱含波動率曲面轉化為實質的交易與獲利機會。

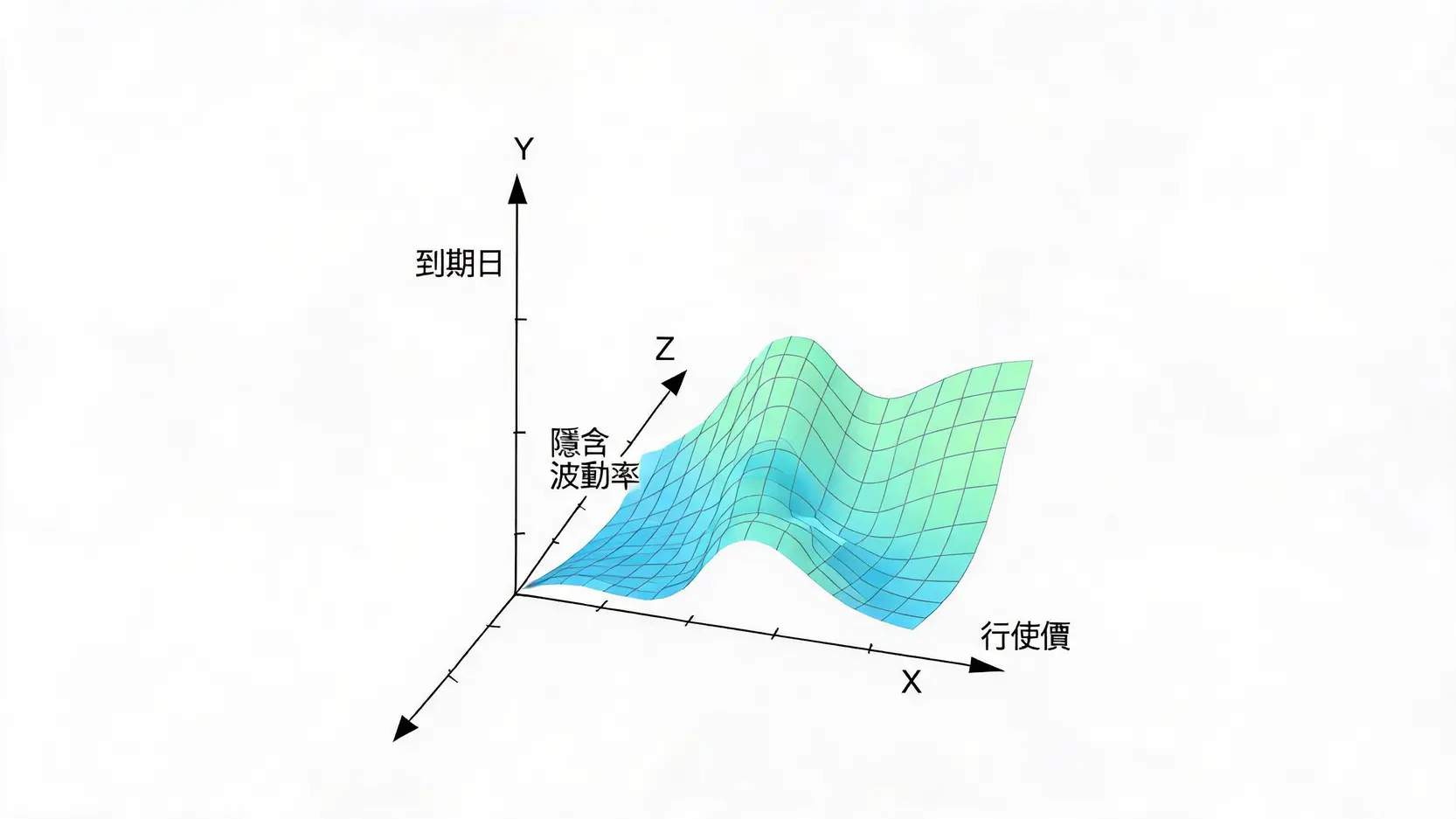

許多人在初學期權時,會認為波動率是一個固定常數。然而實戰中,不同履約價與到期日的期權,其隱含波動率差異極大。要進行精準的波動率曲面實戰應用,首先必須建立對這項數據結構的立體認知。

波動率曲面本質上是一個以「行使價(Strike Price)」為X軸、「到期日(Time to Maturity)」為Y軸、「隱含波動率(Implied Volatility)」為Z軸的3D立體圖形。透過這個模型,交易者可以一眼看出市場對未來各個時間點、各個價格區間的波動預期。若你想深入了解隱含波動率的基礎概念,可參考這篇【期權IV教學】隱含波動率是什麼?一文看懂IV Crush意思與應用,這對於後續理解三維結構至關重要。

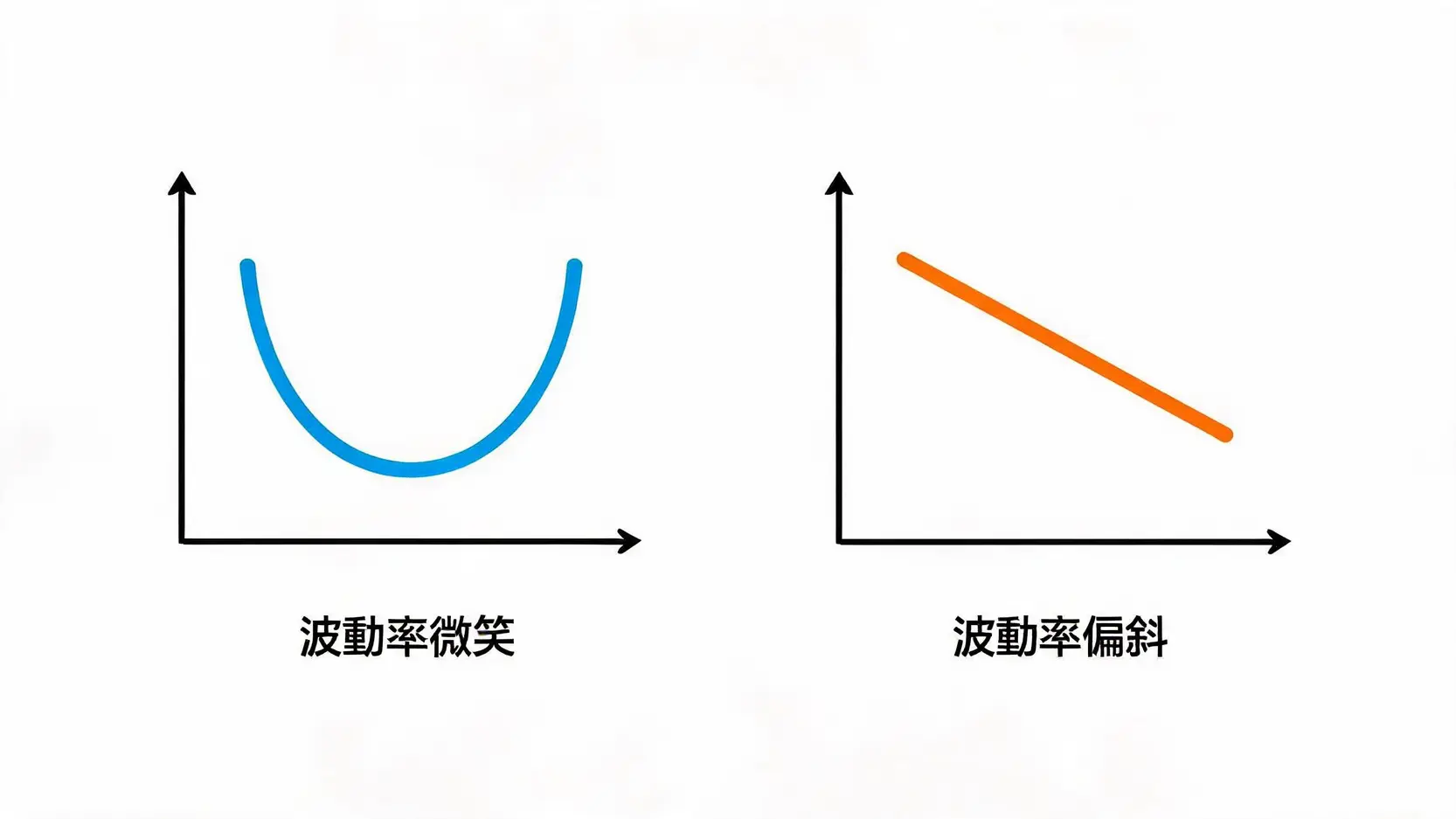

在理想的學術模型中,波動率曲面應該是平坦的,但實戰中卻常出現「隱含波動率微笑」或「波動率偏斜」。這主要源於市場對下行風險的擔憂(如崩盤恐慌),導致價外看跌期權(OTM Put)的隱含波動率遠高於等距的價外看漲期權(OTM Call)。這種偏斜現象為偏斜交易策略提供了豐富的套利土壤。參考學術界對此現象的數學推導,可查閱中央研究院的金融中波動率的數學問題,有助於深化量化基礎。

期權價差策略終極指南:一次搞懂跨式與Iron Condor組合

掌握了曲面的基本形狀後,下一步就是將其轉化為具體的偏斜交易與套利策略,藉此剝削市場中的不合理定價。

當波動率曲面出現極度陡峭的偏斜時,代表不同履約價之間的期權存在定價落差。交易者可以賣出隱含波動率異常偏高的期權,同時買入波動率較低的期權來進行保護,這就是經典的垂直價差應用。透過這種方式,即使標的資產價格未出現大幅移動,也能透過波動率回歸均值來獲利。

除了橫向的履約價偏斜,縱向的到期日結構(期限結構)也是波動率曲面實戰應用的核心。當短期隱含波動率遠高於長期隱含波動率(呈現逆價差結構),通常意味著短期內有重大事件即將發生(如財報公佈或宏觀政策決議)。此時,利用日曆價差策略,賣出昂貴的短期期權並買入相對便宜的長期期權,將能有效利用市場短期的過度恐慌情緒。要更深入判讀恐慌情緒,強烈建議閱讀VIX 指數是什麼?一份解讀市場恐慌情緒的完整交易指南。

在平穩的市場中,期權建模相對容易;但在極端行情下,靜態的觀察已經不足以應付市場的劇烈變化,這時就需要引入動態波動率曲面追蹤法。

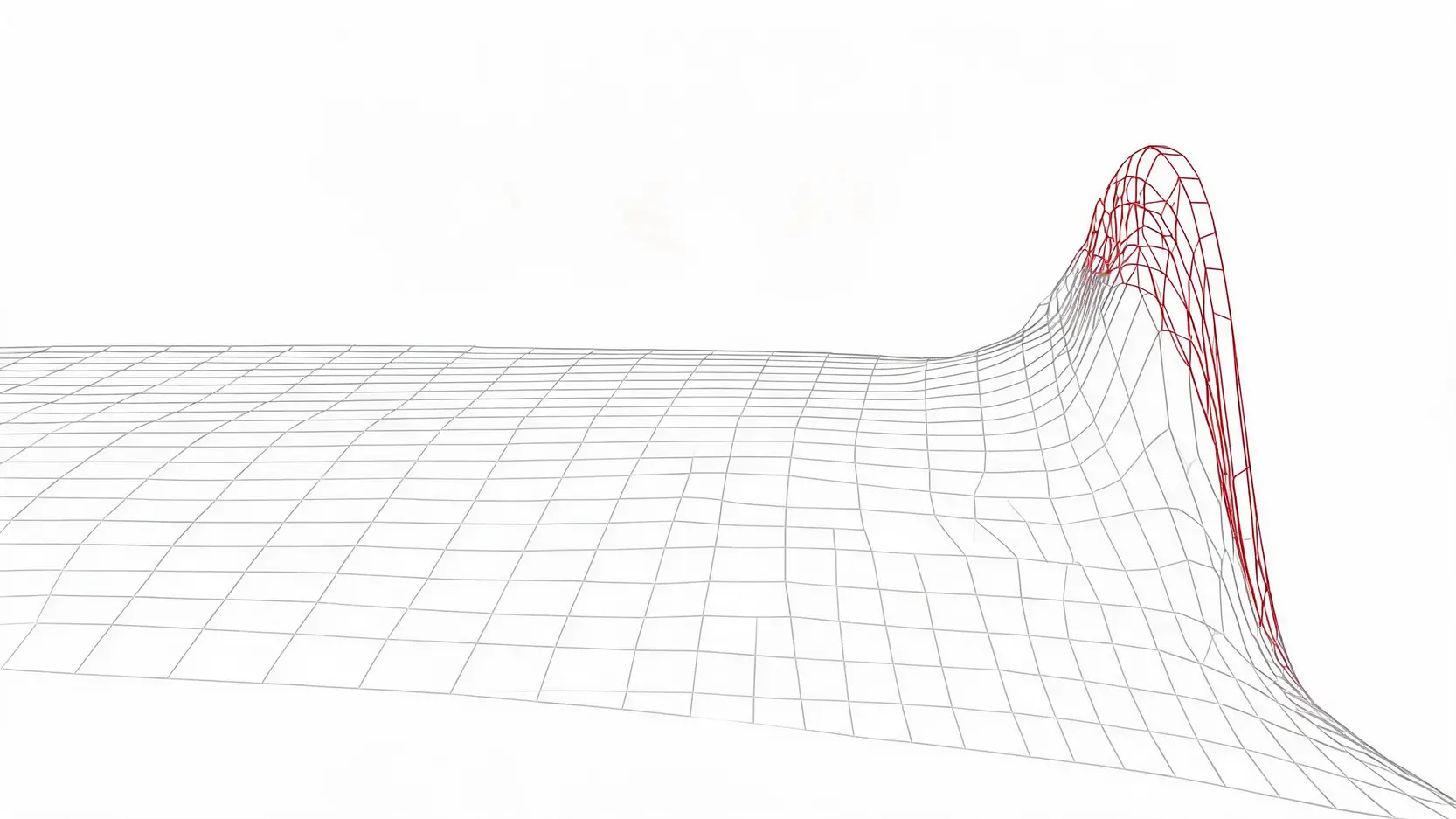

當市場暗流湧動時,整體曲面不僅會整體抬升,還會發生劇烈扭曲。例如,深價外看跌期權的隱含波動率會出現非理性的飆漲,形成極端的尾部風險溢價。資深交易員會透過追蹤這些曲面扭曲的早期跡象,提前佈局避險部位,防範黑天鵝事件的衝擊。

許多投資人在進行期權建模時,過度依賴 SABR 等複雜的數學模型,卻忽略了實戰中致命的流動性問題。在極端行情下,某些價外期權會因為缺乏造市商報價而出現極寬的買賣價差。在實戰的動態追蹤中,必須將流動性折價因素納入模型修正,避免看到帳面上有套利空間,實際下單時卻因嚴重滑價而大幅虧損。

雖然會編寫 Python 等程式語言能夠幫助你構建更複雜的期權定價與局部波動率模型,但新手也可以利用市面上成熟的交易平台與分析軟體,直接觀看視覺化的 3D 曲面圖。重點在於理解數據背後的市場情緒與偏斜邏輯,而非一開始就深陷程式碼之中。

台指選擇權市場因散戶參與度高且常受國際股市(如美股)連動影響,其波動率曲面通常會呈現明顯的左偏斜(Put Skew),意味著市場對於大跌的防護需求長期高於對大漲的預期。此外,結算日前的末日輪效應,也會導致短期隱含波動率出現異常的陡峭現象。

這取決於你的交易週期與策略。局部波動率(Local Volatility)模型適合用於奇異期權的定價;而 SABR 模型則因其能良好地擬合市場的波動率微笑與偏斜特徵,在標準期權的動態對沖與偏斜交易實戰中,被機構交易員更廣泛地採用。

IV Crush(隱含波動率崩塌)通常發生在重大事件(如財報公佈或重要經濟數據發布)之後。事件落地後,不確定性消除,市場預期的波動率會瞬間下降,導致整個波動率曲面快速向下平移。這種現象會讓期權買方承受巨大損失,但同時也是進階賣方策略主要的獲利來源。

你可以透過比對歷史曲面的常態分佈與當前的曲面狀態,找出異常凸起或凹陷的節點。如果某個履約價的隱含波動率顯著偏離相鄰的履約價,且沒有合理的事件支撐,這通常就是一個短暫的錯誤定價,為套利策略提供了絕佳的進場點。

波動率曲面實戰應用不僅僅是量化建模的數學理論,更是捕捉市場恐慌情緒與錯誤定價的強大投資工具。從基礎的三維立體結構認知,到運用偏斜度設計價差策略,再到極端行情下的動態曲面追蹤,這些技術共同構成了進階期權交易者的核心競爭力。熟練掌握並持續觀察隱含波動率微笑的變化,你將能夠跳脫單純預測方向的盲區,在選擇權的買賣方博弈中佔據絕對優勢,實現長期且穩健的資產增長。

![[Limited Time Exclusive] Hantec Markets x Cashback Island Welcome Offer Full Spread Rebate on Trades Up to $100](https://www.cashbackisl.com/wp-content/uploads/2025/10/Limited-Time-Exclusive-Hantec-Markets-x-Cashback-Island-Welcome-Offer-Full-Spread-Rebate-on-Trades-Up-to-100.webp)