澳央行利率決議前的交易部署,利率不變為什麼反而利好澳元,這個題目看似矛盾,實際上正是許多外匯交易者最...

2026 年 6 月 12 日

您是否曾在期權交易中感到困惑,即使看對了標的資產的方向,權利金(Premium)的價格變化卻完全不如預期?這背後最關鍵的因素,很可能就是「隱含波動率 (Implied Volatility, IV)」。搞懂 隱含波動率是什麼,是從期權新手邁向進階玩家的必經之路。本文將提供完整的 期權 IV 教學,從零開始帶您深入了解這個影響期權定價的核心變數,並剖析最令新手頭痛的「IV crush 意思」,助您在詭譎多變的期權市場中,做出更明智的決策。

隱含波動率(IV)聽起來很學術,但概念其實相當直觀。它就像是期權市場的「情緒指標」或「恐慌指數」,衡量的是市場參與者們對於未來標的資產價格「可能波動程度」的集體預期。這個數字越高,代表市場預期未來的價格波動會越劇烈;反之,則預期未來價格會相對平穩。

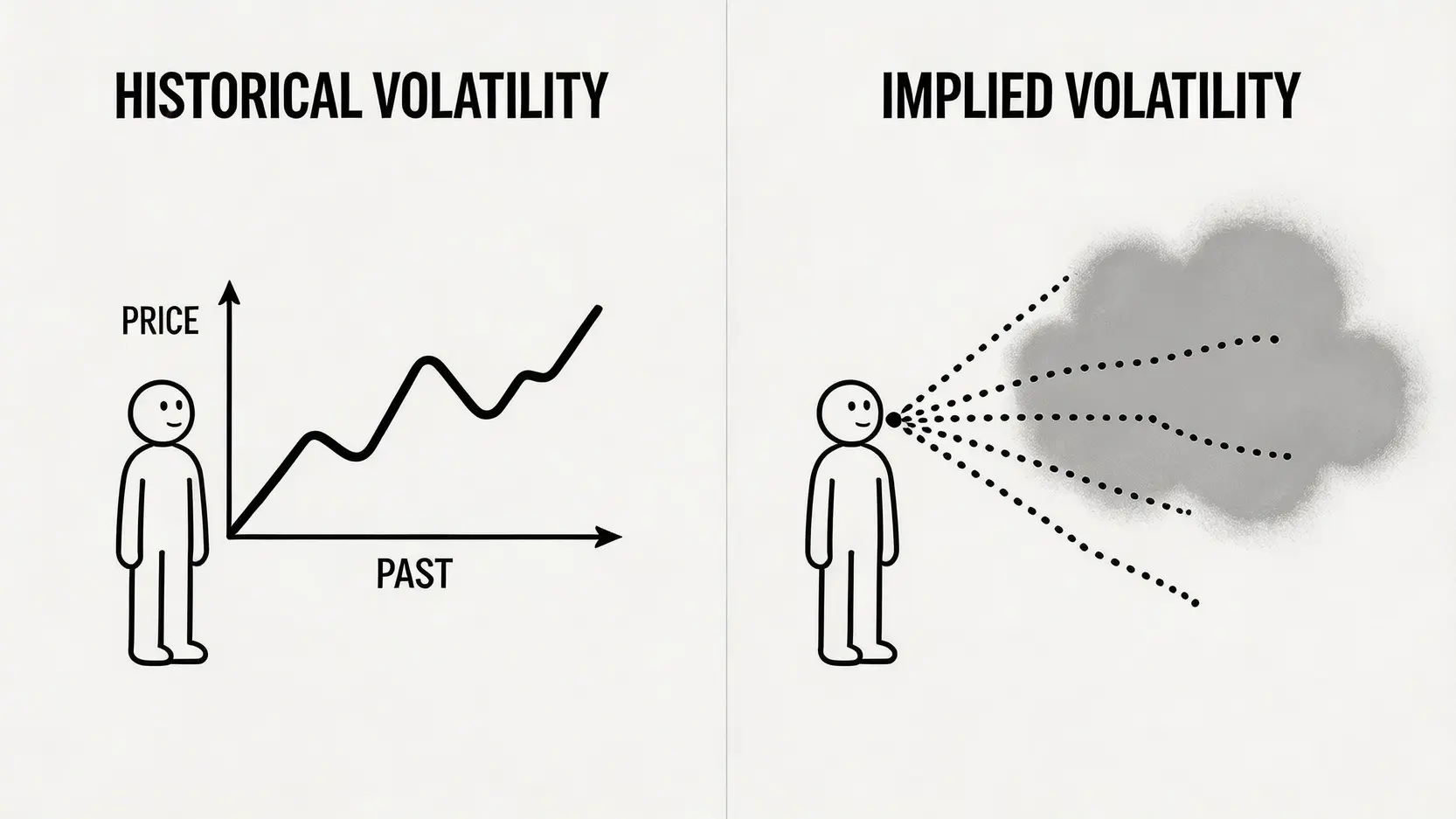

初學者最常犯的錯誤,就是將隱含波動率與歷史波動率(Historical Volatility, HV)混為一談。HV 是根據資產「過去」一段時間的價格變動計算出來的,它是一個客觀、已發生的歷史數據。然而,IV 完全是另一回事,它是一個「前瞻性」的指標。

簡單來說,HV 告訴你「過去這檔股票有多活潑」,而 IV 則告訴你「市場認為未來這檔股票會有多刺激」。

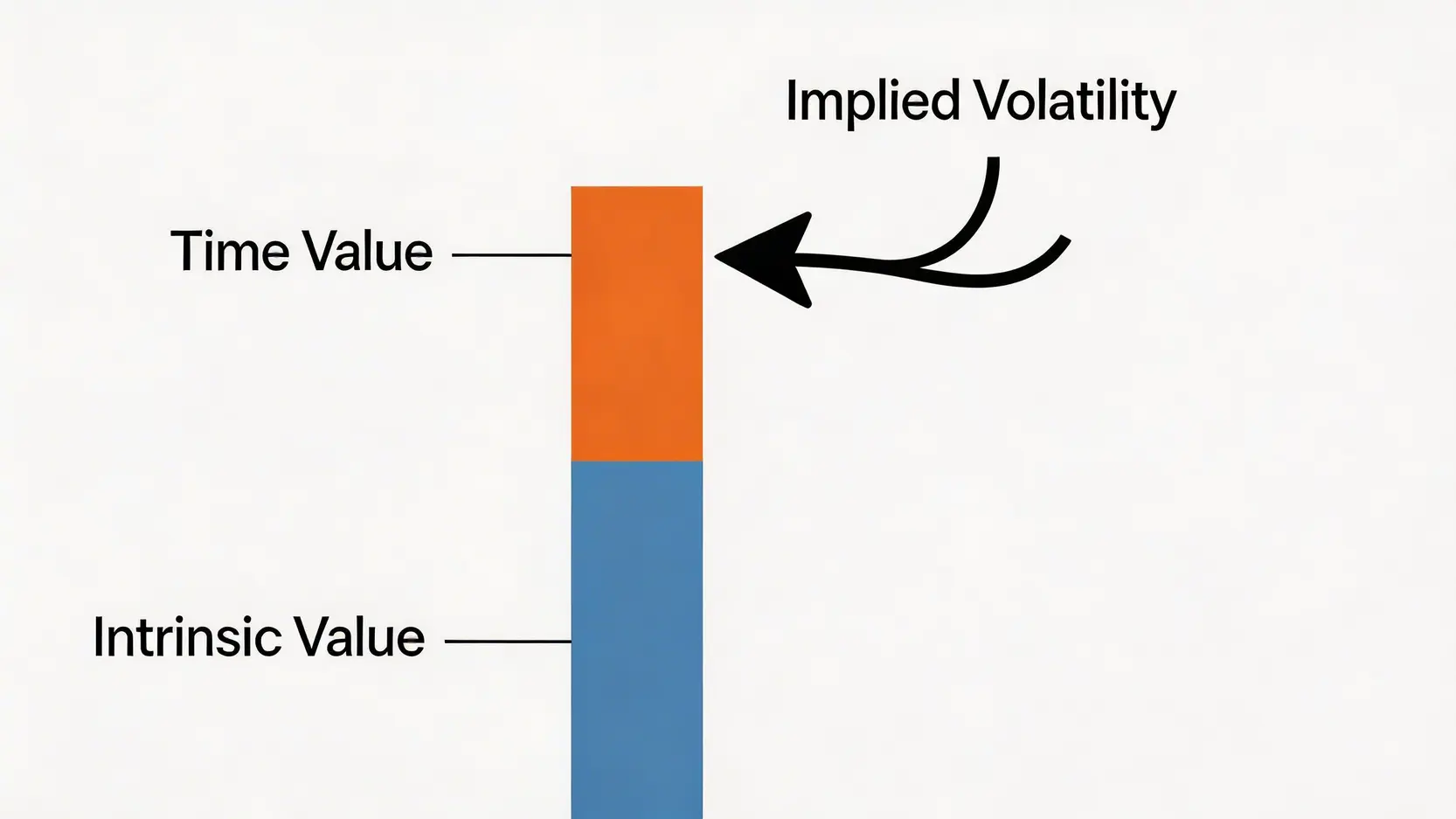

期權的權利金主要由兩部分組成:內在價值(Intrinsic Value)和時間價值(Extrinsic Value/Time Value)。

而隱含波動率 IV,正是影響「時間價值」最核心的因素。 當 IV 上升時,市場預期未來波動加劇,期權在到期前進入價內的「可能性」增加,因此不論是 Call 還是 Put,其時間價值都會跟著水漲船高,導致權利金變貴。反之,當 IV 下降,時間價值萎縮,權利金就變得便宜。

要精通期權 IV 教學,就必須徹底釐清 IV 與 HV 的區別。這兩者雖然都叫「波動率」,但衡量的是完全不同的維度,一個是回顧過去,一個是展望未來。

歷史波動率(Historical Volatility, HV)是透過統計學方法,計算標的資產在過去一段特定時間內(例如 30 天、60 天)的日報酬率標準差。它是一個量化指標,反映了資產價格的歷史波動幅度。HV 高,代表過去價格上沖下洗很頻繁;HV 低,則代表過去走勢相對溫和。

如前所述,隱含波動率(Implied Volatility, IV)並非基於歷史數據。它是將某個期權的「當前市場價格」代入期權定價模型(如 Black-Scholes 模型),反向推導出的那個「未知數」。這個數字,就代表了市場為了對沖未來的不確定性,願意支付的成本。因此,IV 的高低,直接反映了市場對於未來的集體共識與情緒。

為了讓您更清晰地理解,我們將 IV 與 HV 的關鍵差異整理成下表:

| 特性 | 隱含波動率 (IV) | 歷史波動率 (HV) |

|---|---|---|

| 數據來源 | 當前期權市場價格 (權利金) | 標的資產的歷史價格 |

| 時間維度 | 前瞻性 (對未來的預期) | 回顧性 (對過去的總結) |

| 性質 | 主觀,受市場情緒、新聞事件影響 | 客觀,基於已發生的統計數據 |

| 主要用途 | 評估期權價格貴賤、制定交易策略 | 衡量歷史風險、建立量化模型 |

理解了 隱含波動率計算 的基本概念後,接下來的重點就是如何在實戰中解讀與應用它。IV 本身沒有絕對的好壞,高低都蘊含著不同的交易機會與風險。

當 IV 飆升時,通常意味著市場有重大事件即將發生,例如:

此時,期權的權利金會變得非常昂貴。對於期權的「賣方」(Sell Call / Sell Put)來說,這是一個絕佳的機會,因為可以收到更高的權利金,只要事件過後價格波動不如預期劇烈,就能穩穩賺取時間價值。但對於「買方」而言,高 IV 則是一個陷阱,因為你買進的成本極高,一旦事件塵埃落定,IV 快速下降,即使你看對方向,也可能因為後續的「IV Crush」而虧損。

當市場平靜,IV 處於相對低檔時,期權的權利金就相對便宜。這對於期權的「買方」(Buy Call / Buy Put)是比較有利的環境。你可以用較低的成本建立部位,去博取未來價格可能出現的大幅波動。如果之後市場波動加劇,IV 上升,你將有機會同時賺取「方向做對的利潤(Delta 獲利)」和「IV 上升的利潤(Vega 獲利)」,達到雙重收益的效果。

多數交易者並不需要自己手動計算 IV,交易軟體都會直接提供。但理解其背後原理有助於你更深刻地認識它。目前業界最經典的期權定價模型是 布萊克 – 休斯模型 (Black-Scholes Model),它考慮了五個變數來計算理論上的權利金價格:

在實際應用中,前四個變數都是已知的,而期權的市場成交價也是已知的。因此,我們可以將市場價格代入公式,反向解出唯一未知的「波動率」是多少。這個被市場價格「隱含」的波動率,就是我們所說的 IV。

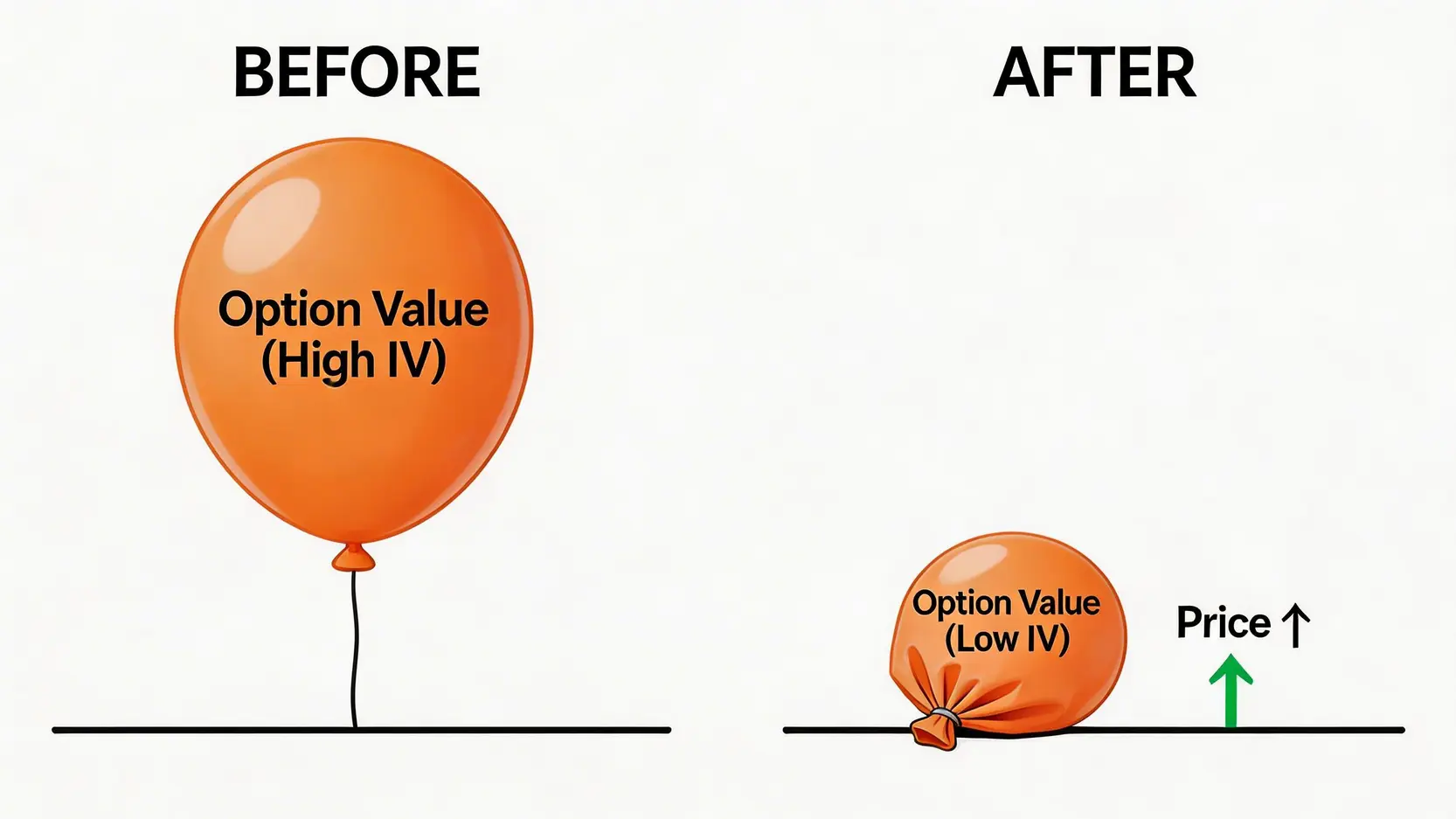

理解了 IV,就必須要認識它最可怕的一面——IV Crush。這是許多期權新手最大的夢魘,也是導致「明明看對方向,卻還是賠錢」慘劇的主要元兇。

IV Crush 意思,是指隱含波動率在某個重大不確定性事件結束後,瞬間、大幅度地崩跌。想像一下,在財報公布前,市場充滿了猜測與不確定性,沒人知道結果是好是壞,這種「未知」推高了 IV,期權價格也因此變得昂貴。

然而,一旦財報數字公布,所有的不確定性瞬間消失,無論結果是優於預期還是低於預期,那層籠罩市場的「迷霧」散去了。此時,IV 會立刻從高位回落至正常水平,導致期權的時間價值瞬間蒸發。這就是 IV Crush。

假設某檔股票即將公布財報,市價為$100。由於市場預期會有大波動,IV 飆升至 150%。你看好財報結果,花費$8 買入了一張履約價為$105 的 Call。

結果:儘管股價上漲了 10%,完全符合你的預期,但你這筆交易最終卻是虧損的($6 賣出 – $8 買入 = -$2)。這就是 IV Crush 的恐怖威力。

面對 IV Crush,並非只能束手無策。聰明的交易者會選擇利用或規避它:

A:幾乎所有的專業股票與期權交易平台都會提供 IV 數據。您可以在期權鏈(Option Chain)上找到每一筆期權合約對應的 IV 值。此外,許多財經資訊網站(如 Yahoo Finance、Barchart)也會提供個股或整體市場的 IV 指標。

A:是的。在其他條件(如股價、履約價、到期日)相同的情況下,IV 越高,期權的時間價值就越大,從而導致其權利金(市場價格)越昂貴。因此,IV 常被用來當作判斷當前期權是「貴」還是「便宜」的相對指標。

A:VIX 指數,常被稱為「恐慌指數」,它本身就是一個衡量市場整體隱含波動率的指標。具體來說,VIX 是根據未來 30 天到期的 S&P 500 指數期權價格計算得出的,反映了市場對未來 30 天大盤波動的預期。可以說,VIX 就是衡量整個美股市場情緒的「總體 IV 指標」。想深入了解可以參考 VIX 指數的詳細教學。

A:不是的。雖然財報季是 IV Crush 最典型的發生場景,但任何能夠消除重大不確定性的事件都可能觸發 IV Crush。這包括但不限於:美國聯準會(Fed)的利率決策、重要經濟數據(如 CPI、非農就業)的發布、公司產品發布會、FDA 藥物審批結果等。

總結來說,掌握隱含波動率是期權交易的進階關鍵。它不僅是衡量權利金昂貴或便宜的尺度,更是洞察市場情緒的風向標。深刻理解 IV 與 HV 的根本區別,學會解讀高 IV 與低 IV 背後的交易信號,並時刻警惕 IV Crush 的潛在風險,將能大幅提升您的交易勝率與風險控管能力。希望這份完整的期權 IV 教學,能幫助您更自信地運用隱含波動率進行策略部署,在期權世界中遊刃有餘。

![[Limited Time Exclusive] Hantec Markets x Cashback Island Welcome Offer Full Spread Rebate on Trades Up to $100](https://www.cashbackisl.com/wp-content/uploads/2025/10/Limited-Time-Exclusive-Hantec-Markets-x-Cashback-Island-Welcome-Offer-Full-Spread-Rebate-on-Trades-Up-to-100.webp)