隨著2026年地緣政治衝突的緊張局勢不斷升級,全球金融市場再次籠罩在不確定性的陰霾之下,投資者的避險...

2026 年 7 月 13 日

2026年,全球市場的目光再次聚焦中東。隨著特朗普政府對外政策的顯著轉向,從對伊朗的極限施壓到與海灣盟友的關係重塑,每一個動作都牽動著國際能源市場的神經。特朗普中東政策轉向不僅直接引發油價波動,而作為傳統避險資產的黃金,其價格也隨之起舞。這種複雜的油價金價聯動關係,正成為投資者面臨的巨大挑戰與機遇。本文旨在深入剖析特朗普中東政策的核心轉變,揭示其如何觸發中東地緣政治風險,並為投資者在當前變局中提供應對的石油與黃金投資策略。

要理解當前的市場變局,必須先看懂特朗普政府中東政策的三大核心轉變。這不僅是風格的改變,更是戰略層面的重塑,對全球能源格局與金融穩定產生了深遠影響。

特朗普政府對伊朗的策略,從過去的圍堵與外交斡旋,轉向了更具對抗性的「極限施壓2.0」。這包括:

這種從遏制到對抗的轉變,讓伊朗成為一顆隨時可能引爆的炸彈,其影響直接傳導至全球油價。

與對待伊朗的強硬截然不同,特朗普政府將沙烏地阿拉伯及其他海灣合作委員會(GCC)國家視為重要的「商業夥伴」。其策略核心是「經濟利益優先」,具體表現為:

這種將傳統盟友轉變為主要客戶的策略,讓中東的政治格局更加複雜化,傳統的聯盟關係正在被赤裸裸的利益交換所取代。

過去,美國政府主要通過釋放戰略石油儲備(SPR)來平抑國內油價。然而,特朗普政府的能源策略出現了根本性轉變,提出了「石油收益論」。

特朗普的中東政策轉向,如同向一鍋早已沸騰的熱油中加入了催化劑。地緣政治風險不再是背景噪音,而是直接驅動油價的核心引擎。想要進行石油投資,必須理解這些風險的傳導機制。

全球約有五分之一的石油供應需要通過霍爾木茲海峽運輸,這裡是全球能源的咽喉要道。隨著美伊關係惡化,市場對這條生命線的擔憂與日俱增。

對投資者而言,密切關注霍爾木茲海峽的任何異動,是判斷油價短期走勢的關鍵。

OPEC+是由石油輸出國組織(OPEC)和以俄羅斯為首的非OPEC產油國組成的聯盟,其產量決策對全球油市有著舉足輕重的影響。想了解更多關於這個組織的資訊,可以參考影響油價因素全解析:2025年原油價格走勢與OPEC決策。在美國新政策的壓力下,OPEC+內部正面臨嚴峻挑戰。

因此,每一次OPEC+部長級會議的結果,都成為市場預測油價中期趨勢的重要風向標。

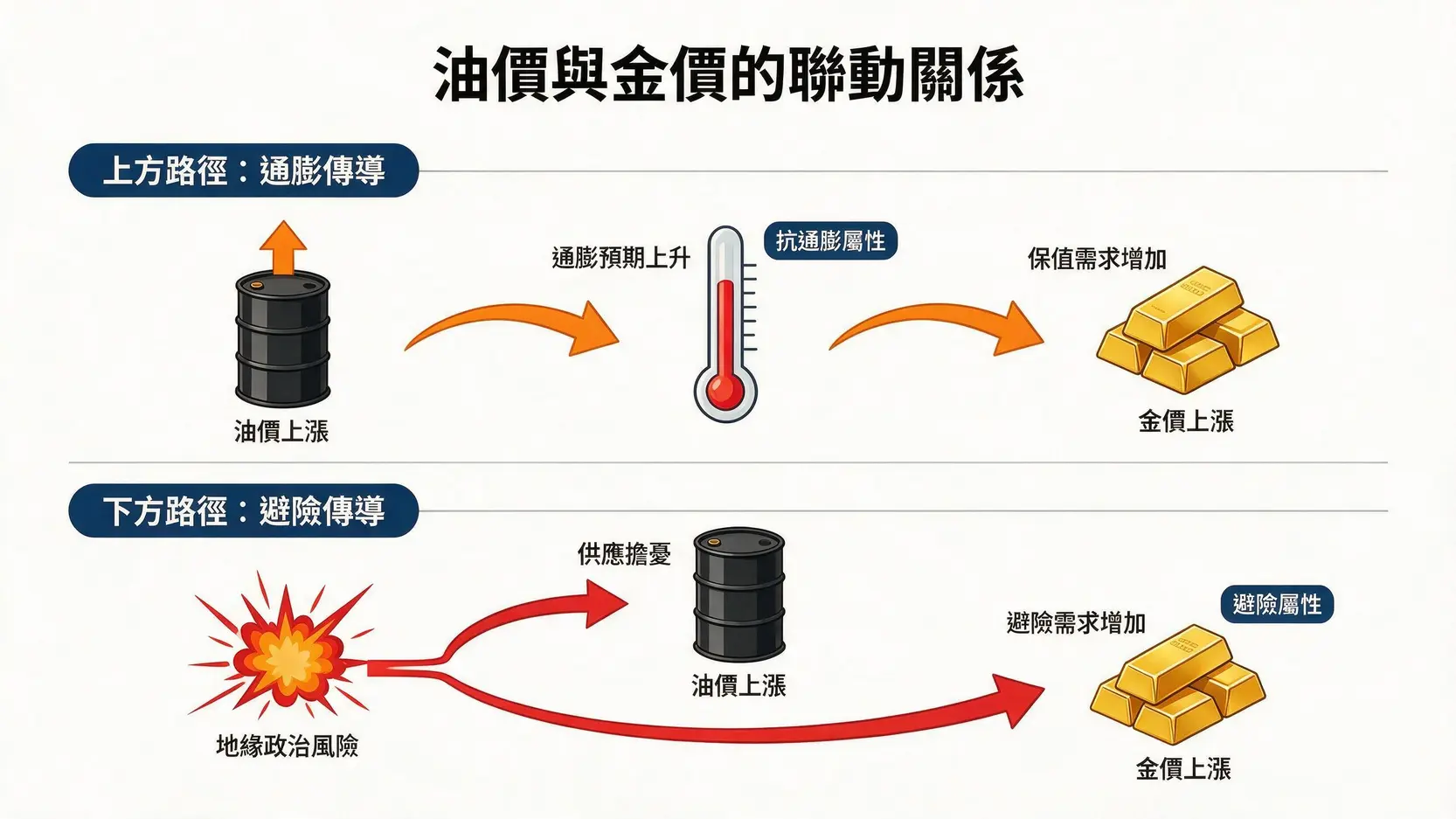

歷史上,油價與金價之間存在著一種微妙且複雜的聯動關係。理解這種關係,是構建跨資產投資組合的基礎。對於想開始黃金投資入門的投資者來說,這一點尤其重要。

這是油金聯動最經典的傳導路徑。石油是工業的血液,其價格波動會廣泛影響到經濟的各個層面。

當引發油價飆升的原因是地緣政治衝突時,油金聯動的另一套邏輯——避險情緒——便會啟動。

然而,值得注意的是,在當前這個由特朗普政策主導的「混沌期」,傳統的油金聯動關係並非總是有效,甚至出現了一些新的變化和短期脫鉤現象。投資者若固守傳統思維,可能會做出錯誤判斷。

傳統觀念認為,地緣衝突利好黃金。但在某些極端情況下,我們會看到金價在衝突升級時反而下跌。這背後的主要原因是「流動性危機」。

這種現象通常是短期的,一旦市場恐慌情緒稍有平復,黃金的避險屬性會使其價格迅速反彈。

美元是影響油價和金價的共同外部變數。由於全球原油和黃金主要以美元計價,美元的強弱會對它們產生直接的「蹺蹺板效應」。

因此,在分析油金聯動時,必須將美元指數(DXY)的走勢納入考量。若特朗普的政策引發了全球資本回流美國,推動美元持續走強,那麼即使地緣政治緊張,油價和金價的上漲空間也可能因此受到壓制。

近年來,隨著金融衍生工具的普及和資訊傳播速度的加快,投機性需求在油金市場扮演的角色越來越重要。

這意味著,當前的油金價格不僅反映了基本面,也包含了大量的市場情緒和投機預期。分析師需要更加關注持倉報告(如CFTC的持倉數據)和市場情緒指標,以更全面地把握市場脈動。

A:不一定。雖然他對伊朗的強硬政策和引發的地緣政治風險,在短期內是推高油價的主要動力。但從長期來看,他同時也在大力推動美國本土的頁岩油增產,並向OPEC+施壓要求其增產以抑制價格。這種政策的內在矛盾性,使得油價的長期走勢充滿不確定性。油價更可能在一個較寬的區間內劇烈波動,而非單邊上漲。

A:是的,黃金的核心避險地位並未動搖。儘管在極端情況下可能因流動性需求而短期下跌,但其作為無主權信用風險、能夠對抗通膨和地緣政治動盪的最終價值儲存手段,是其他資產無法替代的。在一個充滿不確定性的世界裡,將一部分資產配置於黃金,依然是分散風險的明智之舉。

A:除了中東政策,全球經濟增長前景、美聯儲的貨幣政策、美元匯率走勢以及再生能源的發展速度,都是影響油金聯動的重要因素。例如,全球經濟衰退會同時打壓石油需求和黃金的工業需求;而美聯儲的降息週期則可能同時推高油價(刺激經濟)和金價(降低持有成本)。

A:對於普通投資者,直接交易原油期貨風險極高,並不建議。更合適的方式是透過石油ETF(如USO、BNO)或大型石油公司的股票(如Exxon Mobil, Chevron)來參與。對於黃金,可以選擇的方式更多元,包括實體黃金(金條、金幣)、黃金存摺、黃金ETF(如GLD、IAU)以及金礦公司股票。建議新手從門檻較低、流動性好的黃金ETF開始。

總結來說,特朗普的中東政策轉向無疑是2026年全球金融市場最主要的變數之一。它不僅直接透過地緣政治風險這條路徑深刻影響國際油價,更經由通膨預期和避險情緒,與金價產生了時而同步、時而脫鉤的複雜聯動關係。對於投資者而言,理解這一從「政策轉向」到「市場聯動」的完整傳導鏈,是 navigating 當前不確定環境並做出明智資產配置決策的關鍵。未來,市場的焦點將持續鎖定美伊關係的發展、OPEC+的內部博弈以及美元的走向,任何風吹草動都可能觸發油價與金價的新一輪劇烈行情。在這樣的變局中,保持靈活、深入研究、分散風險,將是穿越迷霧、實現資產增值的核心法則。

![[Limited Time Exclusive] Hantec Markets x Cashback Island Welcome Offer Full Spread Rebate on Trades Up to $100](https://www.cashbackisl.com/wp-content/uploads/2025/10/Limited-Time-Exclusive-Hantec-Markets-x-Cashback-Island-Welcome-Offer-Full-Spread-Rebate-on-Trades-Up-to-100.webp)