許多外匯新手與投資者在分析澳元走勢時,往往將目光僅漸鎖定在澳洲央行(RBA)的利率決議上,卻忽略了影...

2026 年 6 月 11 日

面對市場波動與不確定的經濟環境,許多準備或已經退休的朋友都在尋找穩健的收息工具,為自己的退休生活增添保障。香港政府推出的銀色債券(Silver Bond),憑藉其獨有的保證回報機制,成為了銀髮族理財的熱門選項。本文將為您一站式解析最新的銀色債券派息詳情,深入探討銀色債券回報計算方法,並釐清關鍵的銀色債券年齡限制,幫助您全面掌握2026年銀債的投資要點,做出最精明的理財決策。

銀色債券是香港政府專為年長者推出的零售債券,屬於政府債券計劃的一部分。其主要目標是為本地年長居民提供一個風險極低且能提供穩定回報的投資選擇。與其他投資工具相比,銀債的最大特色在於其「保底」條款,即派息率保證不會低於一個預設的水平,讓投資者在低通脹時期也能安心收息。

雖然2026年新一批銀色債券的具體條款尚待政府公布,但我們可以根據過往經驗預測幾個核心亮點:

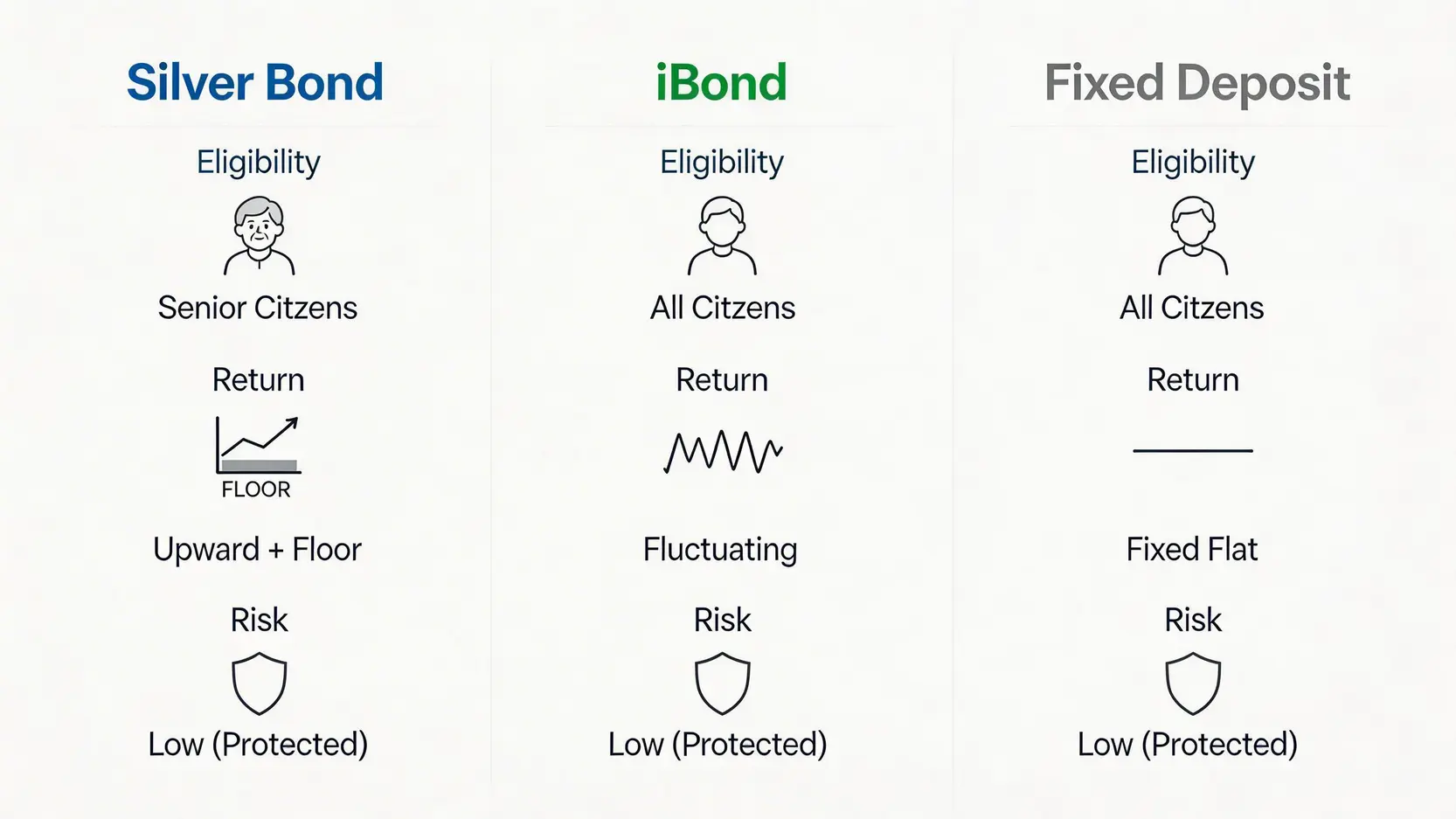

對於追求穩定收益的投資者來說,銀色債券、iBond(通脹掛鈎債券)和銀行定期存款都是常見的選項。它們之間有何區別?哪一個才是最適合您的退休理財工具?透過下表一目了然:

| 比較項目 | 銀色債券 (Silver Bond) | iBond (已暫停發行) | 銀行定期存款 |

|---|---|---|---|

| 申請資格 | 年滿60歲的香港居民(以發行年份為準) | 年滿18歲的香港居民 | 沒有特定年齡限制,部分銀行有最低存款要求 |

| 回報機制 | 與通脹掛鈎,並設有保證最低息率 | 與通脹掛鈎,沒有保證最低息率 | 固定年利率,不受通脹影響 |

| 二手市場 | 不設二手市場,但可提早向政府贖回 | 可在二手市場自由買賣 | 不設二手市場,提早取款可能損失利息 |

| 風險程度 | 極低,由香港政府擔保 | 極低,但二手市場價格會波動 | 極低,受存款保障計劃保障 |

| 適合對象 | 追求穩定、保本、不願承擔市場風險的退休人士 | 希望賺取通脹回報,並可能隨時沽出的投資者 | 需要短期鎖定資金,賺取固定利息的任何人 |

要成功認購銀色債券,必須滿足政府訂下的申請資格。其中,銀色債券年齡限制是最核心的門檻,但亦有其他細節需要留意。

申請銀色債券的首要條件是年齡。一般而言,申請人需要在該批債券發行的年份或之前年滿60歲。舉例來說,如果2026年推出新一批銀債,那麼申請人通常需要在1966年或之前出生。除了年齡,申請人還必須持有有效的香港身份證。這是硬性規定,缺一不可。

為確保公平分配,銀色債券的認購設有嚴格規定,投資者在申請前應注意以下幾點:

了解如何計算銀債的回報與掌握具體的銀債派息日期,是規劃退休現金流的關鍵。這部分將為您詳細拆解回報機制,並提供過往的派息記錄作參考。

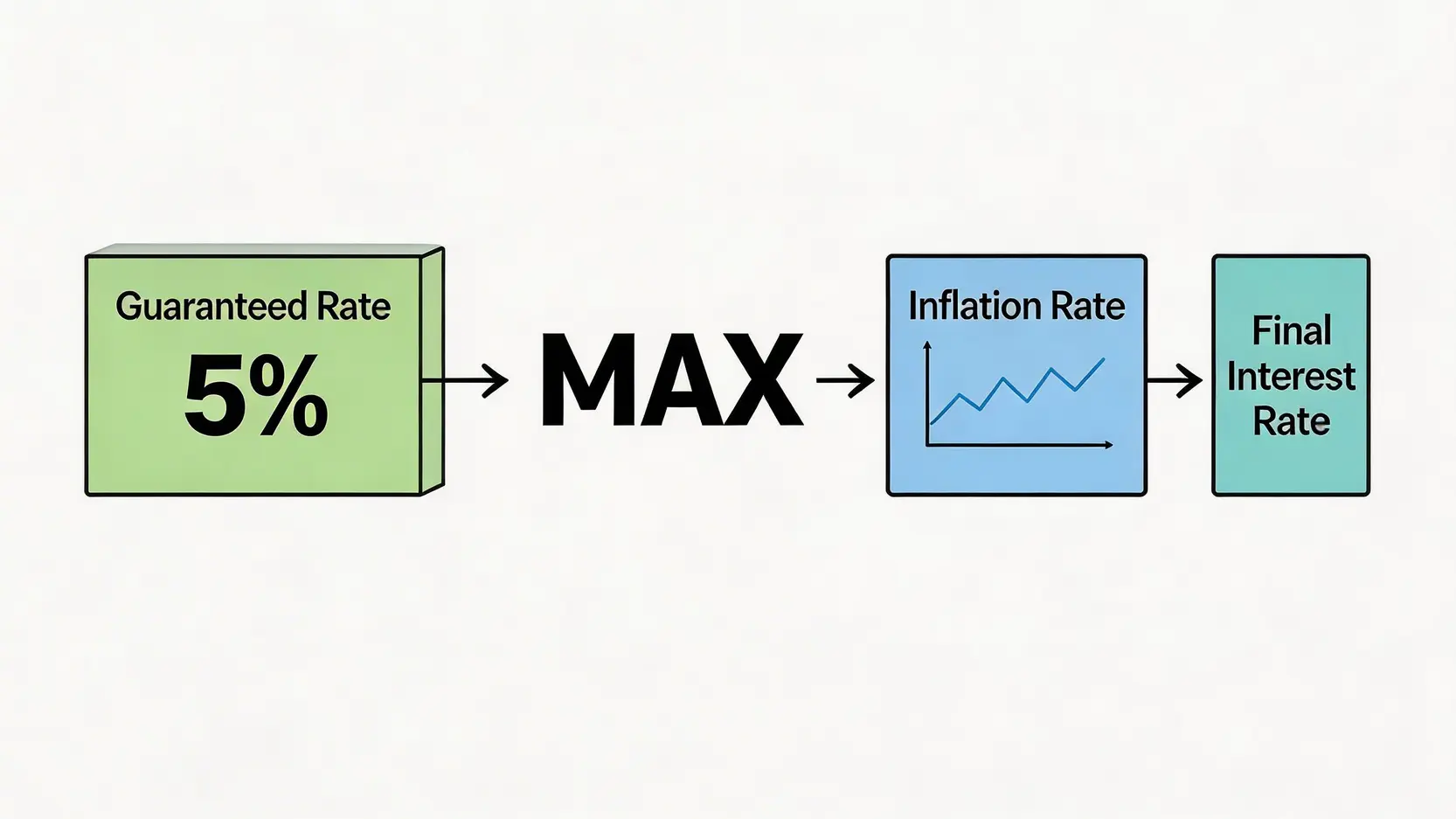

銀色債券的回報計算方式非常直接,它採用「兩者取其高」的原則,確保投資者能獲得最有利的派息。具體公式如下:

實際年息 = Max (保證息率, 過去6個月的平均通脹率)

讓我們用一個簡單的例子說明:

這個機制確保了您在任何經濟環境下都能獲得一個不錯的回報,既能享受高通脹帶來的高息,也能在低通脹時鎖定最低收益。

銀色債券每年派息兩次,通常相隔六個月。雖然具體日期每年會略有不同,但時間點相對固定。以下是過往幾批銀色債券的派息日期,供您參考以作預算:

| 債券批次 (發行年份) | 第一個付息日 (大約) | 第二個付息日 (大約) |

|---|---|---|

| 2023年發行 | 每年2月中旬 | 每年8月中旬 |

| 2024年發行 | 每年3月上旬 | 每年9月上旬 |

| 2025年發行 | 每年2月下旬 | 每年8月下旬 |

*注意:上表僅為過往記錄示例,2026年新一批銀債的確切派息日期,請以香港政府的官方公布為準。

查詢派息事宜非常方便。利息會在付息日當天自動存入您認購時指定的銀行戶口。您可以透過以下方式查詢:

可以。銀色債券設有提早贖回機制,投資者若有資金需求,可隨時向政府以原價(即100%本金)贖回持有的債券。贖回時,政府會一併支付自上一個付息日至贖回當日所產生的應計利息。因此,提早贖回並不會導致任何本金或應得利息的損失,這也是銀債流動性方面的一大優勢。

這取決於政府公布的年齡資格界定日期。通常規定是在「發行年份」內年滿60歲即可。例如,若2026年批次的認購期在8月,而您在同年12月才滿60歲,您依然符合資格,因為您是在2026年內年滿60歲的。請務必留意每次發行時官方公布的出生年份要求。

銀色債券由香港特區政府發行,信貸風險極低,接近無風險。其主要潛在風險為「機會成本風險」。當市場上出現其他回報更高且風險相若的投資工具時(例如銀行推出極高利率的定期存款),持有銀債的收益可能會相對較低。此外,利息回報受通脹影響,若通脹持續低於預期,回報將維持在保證息率水平。

不可以。銀色債券不允許在二手市場買賣,也不能作為禮物轉讓給他人(除非在遺產繼承的特殊情況下)。設立此規定的目的是確保這項福利性質的投資工具能真正惠及合資格的長者本人。

總括而言,銀色債券憑藉其保本、保證最低回報及與通脹掛鈎的優勢,為香港合資格的長者提供了一個極為穩健和可靠的低風險投資選項。在規劃認購前,務必清晰了解其銀色債券年齡限制,並掌握銀色債券回報計算方法,才能善用這項工具規劃退休後的現金流。建議密切留意政府的官方公布,並提前與您的銀行或理財顧問溝通,為2026年的認購做好準備。

![[Limited Time Exclusive] Hantec Markets x Cashback Island Welcome Offer Full Spread Rebate on Trades Up to $100](https://www.cashbackisl.com/wp-content/uploads/2025/10/Limited-Time-Exclusive-Hantec-Markets-x-Cashback-Island-Welcome-Offer-Full-Spread-Rebate-on-Trades-Up-to-100.webp)