想搭上黃金這班抗通膨、避險的特快車,卻對眾多的黃金投資管道感到眼花撩亂嗎?許多人一想到買黃金,可能只...

2026 年 6 月 3 日

想尋找比定期存款回報更高、風險又低的穩健投資工具?香港政府最新的綠色債券(綠債)可能就是你的答案。不少人對綠色債券認購流程、綠色債券申請方法仍感困惑,擔心錯過這次難得的投資良機。本文將為你提供一站式指南,從了解什麼是綠債,到手把手教你如何完成申請,讓你輕鬆參與這項既能支持環保,又有穩定回報的政府投資計劃。

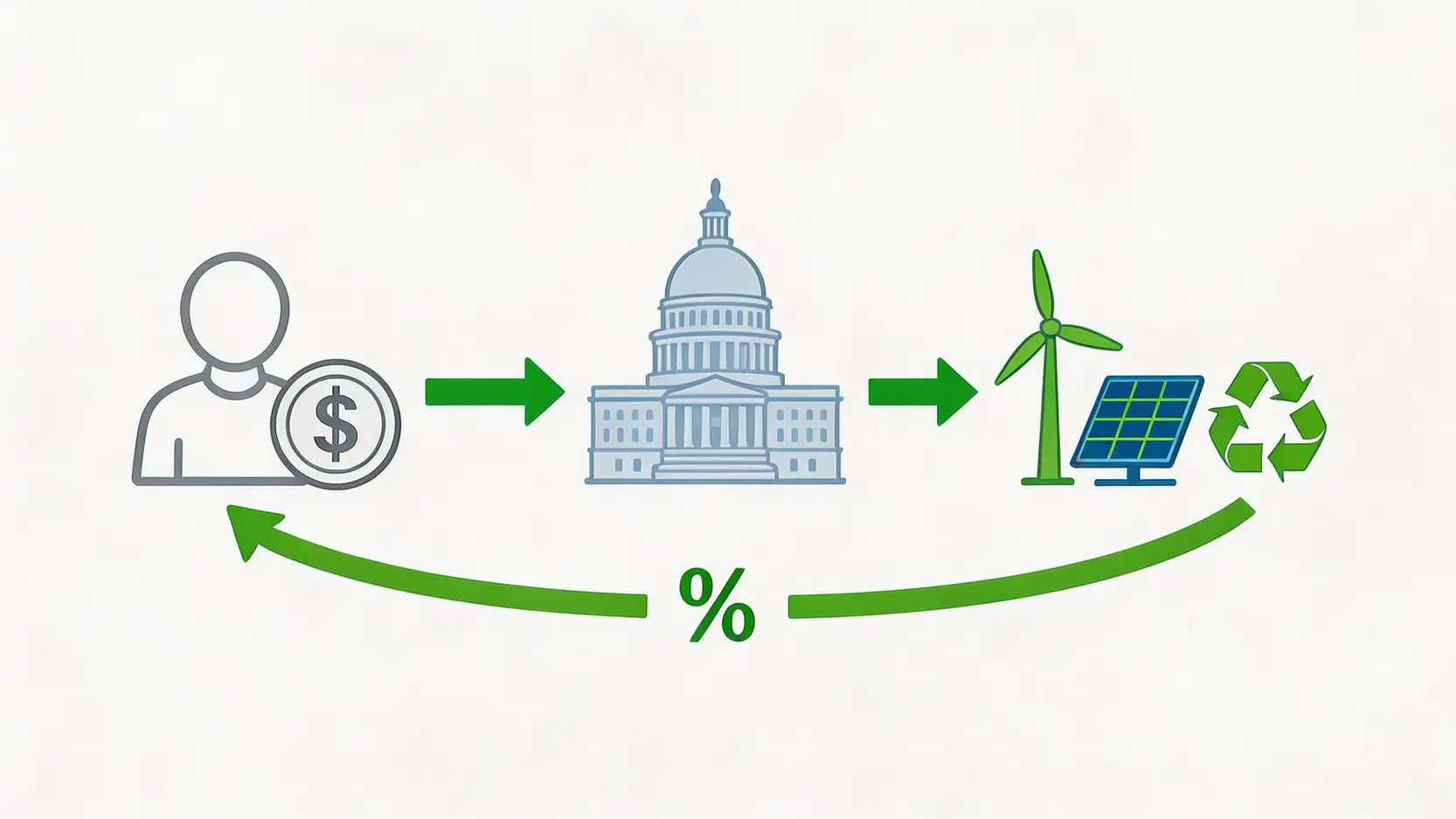

綠色債券(Green Bond),簡稱「綠債」,本質上是由政府發行的債券,但其獨特之處在於所募集的資金會專門用於資助具備環境效益的「綠色項目」。投資綠債,意味著你的資金正直接支持香港的可持續發展,例如投資再生能源、污染防治、綠色建築等。這不僅是一項財務投資,更是一份對環境的承諾。

簡單來說,當你認購綠色債券,就等同於借錢給政府去推動環保工程。作為回報,政府會定期向你支付利息,並在債券到期時歸還本金。根據香港政府綠色債券計劃官方網站資料,這些資金將投放於以下類別的項目:

因此,投資綠債讓市民能夠直接參與並分享香港綠色發展的成果,實現「穩健回報」與「環境貢獻」的雙贏。

雖然2026年綠色債券的最終細節有待政府公布,但我們可以參考過往的發行資料來作預覽。以下是綜合市場預測與過往經驗整理的重點資訊:

| 項目 | 預計詳情 (僅供參考) |

|---|---|

| 發行額 | 約150億至200億港元 |

| 認購額 | 每手10,000港元 |

| 年期 | 3年 |

| 保證息率 | 預計不少於4.5% (過往曾高達4.75%) |

| 付息頻率 | 每6個月派息一次 |

| 利息機制 | 與本地通脹掛鈎,取浮息或定息中較高者 |

*最終發行條款以香港政府官方公佈為準。

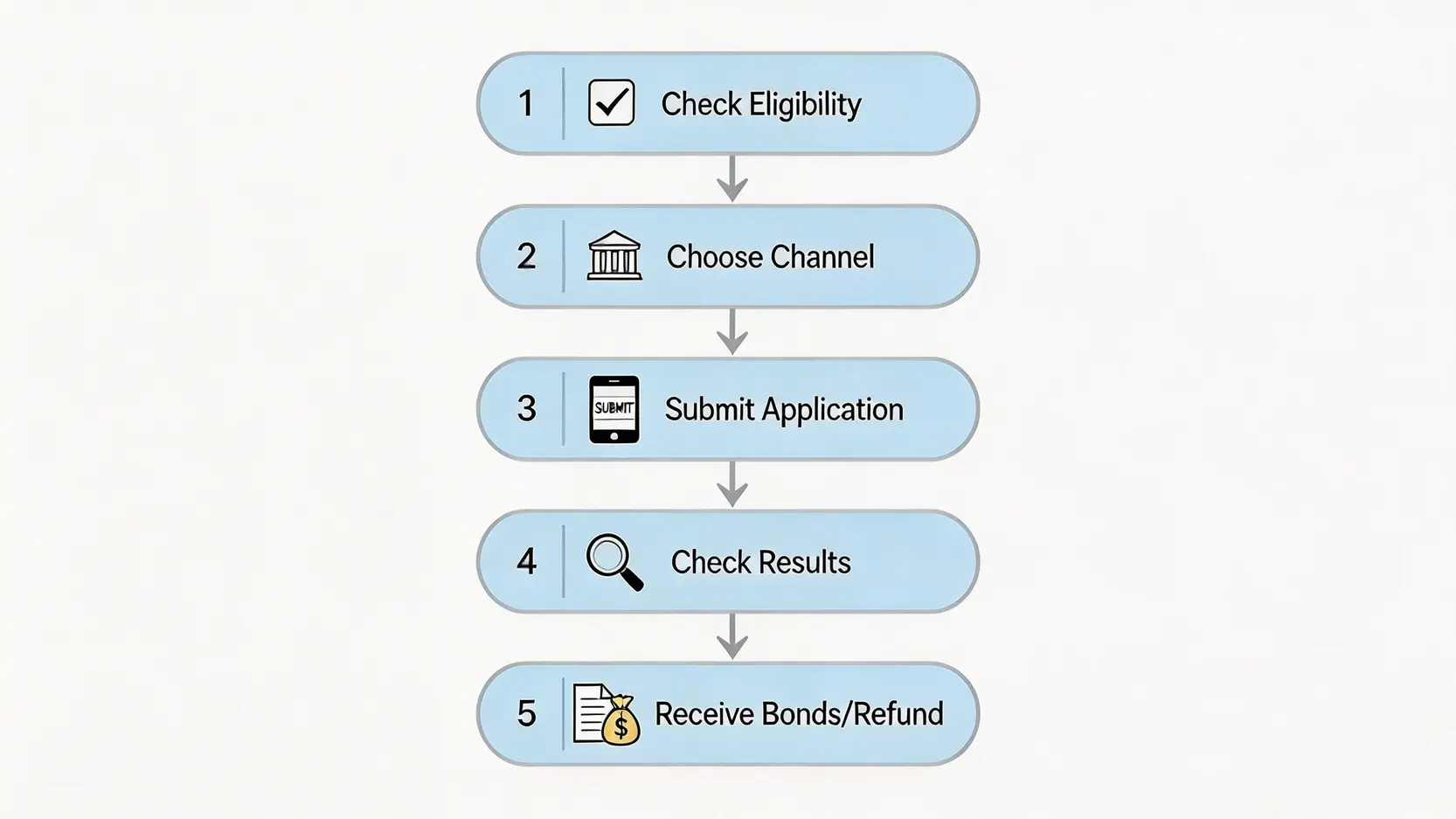

對於新手投資者來說,綠色債券的申請流程非常簡單直接。只需跟隨以下五個步驟,即可輕鬆完成認購,無需複雜的金融知識。

在開始申請前,請先確保你符合以下基本資格:

只要滿足以上兩個簡單條件,你就有資格參與這次的綠色債券認購計劃。

你可以透過兩種主要渠道進行綠色債券認購:配售銀行或證券經紀。兩者各有優劣,而各大金融機構為了吸引客戶,通常會推出五花八門的豁免優惠,俗稱「N免」優惠。

以下是兩者的比較以及常見的優惠:

| 渠道 | 優點 | 缺點 |

|---|---|---|

| 配售銀行 | 操作方便,可直接在常用網上銀行申請,適合已有銀行戶口的投資者。 | 優惠可能不及證券行進取,部分或收取存倉費。 |

| 證券經紀 | 通常提供更多豁免優惠,如「10免」、「11免」等,最大化節省成本。 | 需要額外開設證券戶口,過程相對繁複一些。 |

常見「N免」優惠一覽:

在選擇前,建議多花時間比較不同機構的優惠條款,特別是長期持有所涉及的存倉費和代收利息費,選擇最符合自己需求的平台進行綠色債券認購。

現時大部分申請都可透過網上完成,無需親身到分行排隊。以下以網上銀行App為例,示範一般申請步驟:

整個過程一般在5分鐘內便可完成,非常便捷。

認購期結束後,政府會進行抽籤和分配。你可以透過以下方式查詢結果:

若你認購的金額大於最終獲派的金額(即部分申請不成功),多出的款項將會自動退回到你當初用作認購的戶口。這筆資金可以考慮轉投高息活期存款,讓資金繼續增值。

【澳元投資】5大澳元收息方法比較:定期存款利率、基金、外匯買賣全攻略

投資任何工具前,必須充分了解其回報計算方式、派息安排及潛在風險。綠債作為低風險投資,在這幾方面都相當清晰透明。

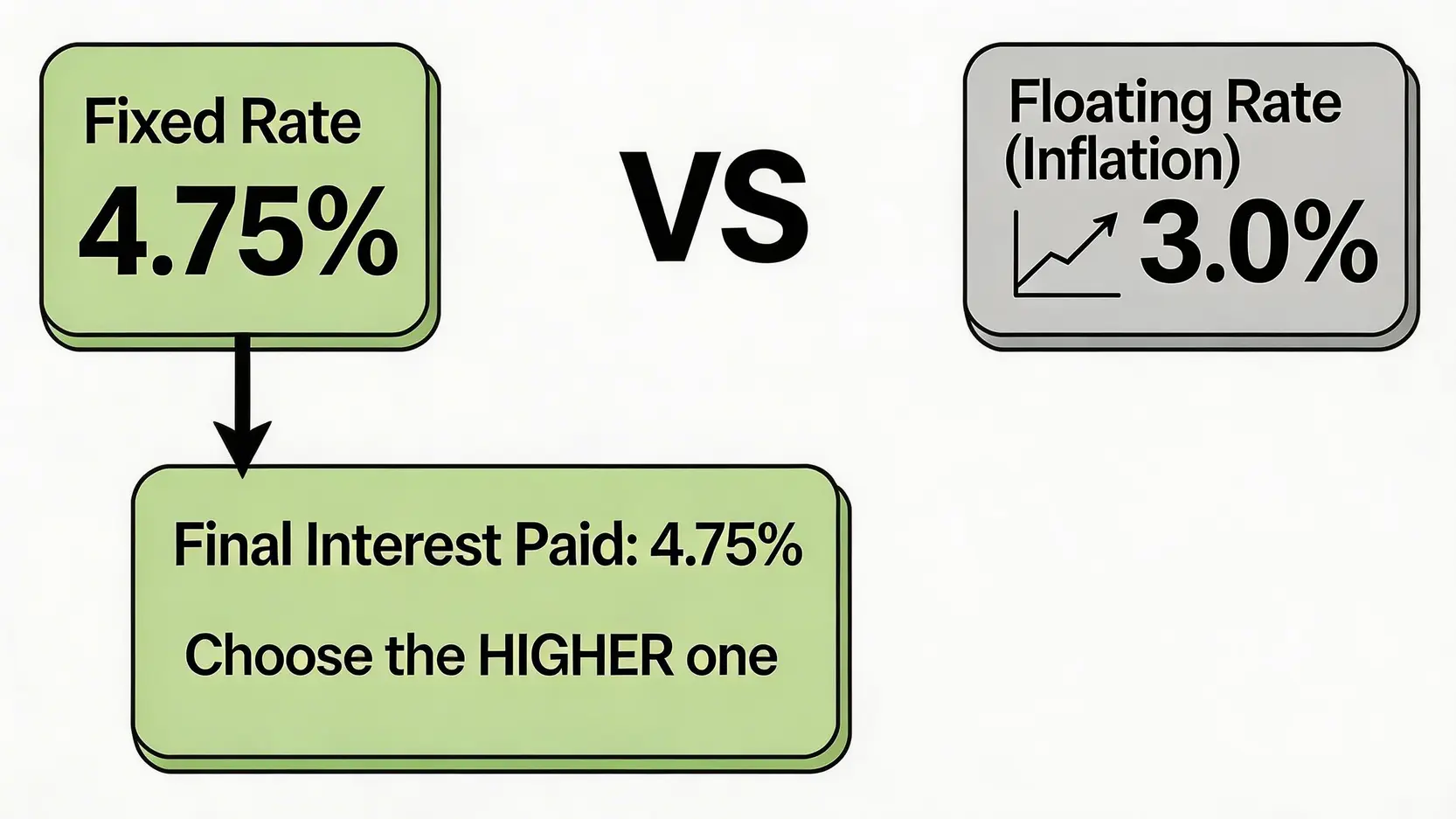

綠債的一大吸引之處在於其「保底」兼「追通脹」的派息機制。利息會每6個月支付一次,其年利率以下列兩者中的較高者為準:

計算範例:

假設你成功認購5手綠債(本金50,000港元),而政府公布的保證息率為4.75%。

這個設計確保了你的回報至少有保證息率打底,在通脹高企時更能獲得更高回報,有效對抗購買力下降的風險。

作為政府發行的債券,綠債的信貸風險極低,接近無風險。但投資者仍需注意以下幾點:

提早贖回機制:政府設有提早贖回機制。在債券到期前,你可以向政府提出申請,以原價100%連同應計未付利息的價格,將債券賣回給政府。這提供了極高的靈活性,但需注意相關的申請程序和時間。

綠色債券在發行後,會於香港交易所(HKEX)掛牌上市,投資者可以像買賣股票一樣,隨時在交易時段內於二手市場進行買賣。你需要透過你的銀行或證券戶口進行操作。賣出時的價格會根據市場供求決定,可能高於、等於或低於你的買入價(100元面值)。對於不打算持有至到期的投資者而言,這提供了額外的退出渠道。

A:若總申請金額超過發行總額,政府會採用「循環分配」機制。簡單來說,會先盡量滿足所有申請者「一人一手」,然後將剩餘的手數再以抽籤形式分配給申請兩手或以上的投資者,如此類推,直至全數分配完畢。這種機制旨在讓更多市民能參與其中。

A:這取決於你選擇的認購渠道。大部分銀行和證券行都會提供手續費豁免優惠,但有些仍可能收取存倉費、代收利息費等。因此,在申請前務必仔細閱讀並比較不同機構的收費表,選擇提供最多豁免的平台能有效降低投資成本。

A:不可以。每位香港身份證持有人只能提交一份申請。如果你透過不同銀行或證券行重複提交申請,所有申請將被視為無效,會被取消資格。因此,只需選擇一家最優惠的機構提交一次申請即可。

A:兩者都是由香港政府發行的零售債券,派息機制相似(與通脹掛鈎並有保證息率)。最大的分別在於資金用途:綠債的資金明確用於指定的環保項目,而iBond的資金則納入政府一般收入,用途沒有特定限制。因此,投資綠債多了一重支持可持續發展的意義。

總結而言,2026年的綠色債券為香港市民提供了一個低風險且回報穩定的絕佳投資選擇,更是參與推動可持續發展的好機會。本文已為你詳細解析了綠色債券的申請方法及認購細則,從資格確認、渠道選擇到回報計算,只要跟隨上述步驟,便能輕鬆完成。立即行動,密切留意政府的公布,並向你的銀行或證券行查詢最新的認購優惠,把握這次投資綠債的機會。

![[Limited Time Exclusive] Hantec Markets x Cashback Island Welcome Offer Full Spread Rebate on Trades Up to $100](https://www.cashbackisl.com/wp-content/uploads/2025/10/Limited-Time-Exclusive-Hantec-Markets-x-Cashback-Island-Welcome-Offer-Full-Spread-Rebate-on-Trades-Up-to-100.webp)