「全球央行加息潮」這幾年把股市、債市、匯市到房貸利率都攪得很有感。對台灣與馬來西亞讀者來說,最常見的...

2026 年 6 月 29 日

油價腰斬的討論再度升溫,從新聞到市場報告都在盯著同一件事:國際油價大跌會不會一路跌到讓人跌破眼鏡?對投資人來說,比起情緒,更重要的是拆解油價跌原因、掌握油價下跌影響,再把「可能的油價預測路徑」換算成可執行的資產配置。你在台灣、馬來西亞加油感受可能不明顯,但在全球金融市場,原油價格一旦下去,通膨、利率、匯率、產業獲利都會跟著重新排序。

先講一句大白話:油價下跌未必是純利多。對消費者是省錢,對某些產業是成本下降,但如果油價是因為需求走弱而跌,那背後常常伴隨「景氣降溫」。這篇文章會用投資人的角度,把油價腰斬的三大主因、歷史借鏡、產業受惠/受害清單,以及「為何國際油價跌很兇、國內油價卻漲多跌少」一次講清楚。

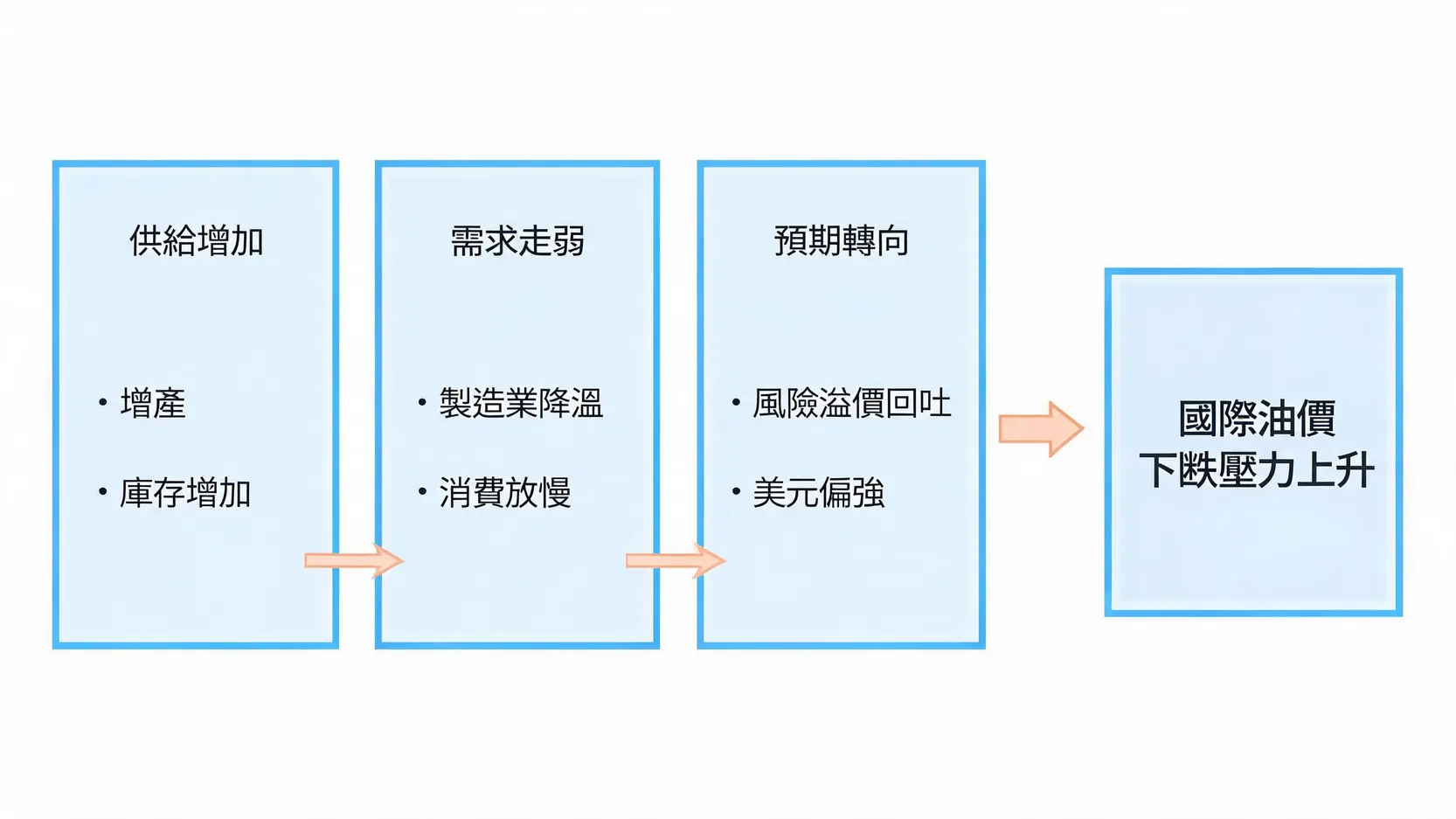

市場喊油價腰斬,通常不是靠感覺,而是同時看到「供給變多、需求變弱、預期轉向」三股力量疊加。當這三件事同時發生,國際油價大跌就不意外。

原油最終是商品,價格長期繞著供需打轉。當供給面出現超額(例如產油國增產、非OPEC供給增加、庫存回補速度變慢),同時需求端因全球製造業循環、消費走弱而降溫,就容易形成「供過於求」的下行趨勢。

2026年的需求展望尤其值得投資人盯緊。以國際能源總署IEA的月報為例,報告對全球需求走勢的表述偏保守,市場自然會把「需求不如預期」先反映在價格上。可參考這份權威來源:IEA Oil Market Report – June 2026。當需求預期往下修,油價預測的中枢也會跟著下移,這就是典型的油價跌原因之一。

很多人直覺以為「有戰爭=油價一定漲」。但交易市場看的是供應中斷的機率與風險溢價,而不是新聞標題本身。當市場認為衝突可控、航運或產區沒有真正大規模中斷,或是和平談判機率提高,原本被抬高的風險溢價就會回吐,形成國際油價大跌的推力。

此外,若主要消費國釋放戰略儲備、或主要產油國用「口頭干預」穩定市場預期,也可能讓短線價格先跌後穩。這類情境最容易讓投資人錯判:以為油價下跌是永久趨勢,結果遇到供應面突發事件又急拉。

能源轉型不會讓油價天天跌,但它會改變「市場願意給原油多少估值」。當電動車滲透率提升、各國提高燃油效率標準、再生能源與儲能成本下降,長期需求曲線會被往下壓。這種結構性壓力,會讓每次景氣回落時的油價跌幅更深、反彈更克制。

換句話說:油價腰斬不一定每天都在發生,但「更容易大跌」的市場結構,確實正在形成。

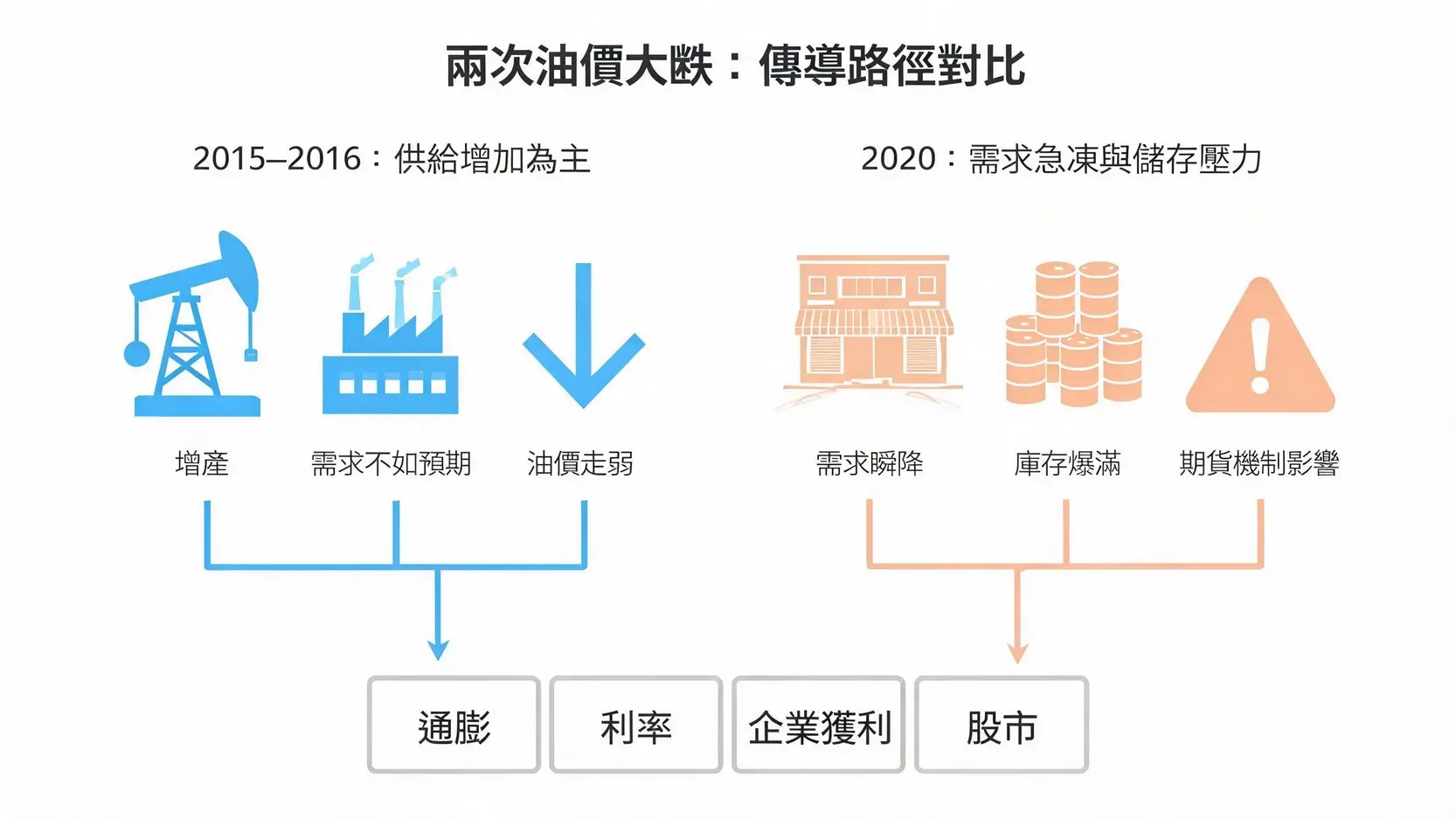

看油價預測,最怕只看一條線。回頭看兩次代表性的大跌(2015–2016、2020),能更立體理解油價下跌影響會透過哪些管道傳導到股市與經濟。

2015–2016那波下跌,核心是供給快速增加與需求不如預期,油價一路走弱。市場當時出現幾個典型現象:

這也是為什麼同樣是油價大跌,有些公司財測下修,有些公司反而毛利變好。關鍵從來不是油價漲跌,而是你買的標的是在「成本端」還是「收入端」受影響。

2020年那次更極端:需求瞬間蒸發、庫存爆滿、交割與儲存壓力把期貨價格打到負值。這告訴投資人兩件事:

所以只要市場再度出現油價腰斬討論,投資人的第一反應不該是「要不要買原油」,而是先問:這次下跌,是供給面競爭?需求面衰退?還是金融市場去槓桿?不同油價跌原因,策略完全不同。

油價下跌影響會沿著「成本→毛利→現金流→估值」一路傳導。下面用最實戰的方式,把受惠與受害拆開,讓你快速對焦。

油價大跌的受惠端,通常是燃油占成本比重高、或原料成本下降能擴大價差的產業:

小提醒:受惠不是保證上漲。遇到景氣走弱導致油價下跌,航空與航運也可能面臨需求變差,股價不一定買單。

受害端更直觀:收入高度依賴油價的公司或國家,會先受衝擊。

如果你手上有能源股或布局產油國市場,看到油價腰斬訊號時,先做的動作通常是壓力測試:油價每跌10%,企業自由現金流與配息能力變化多大?這比猜油價預測更重要。

油價下跌影響通膨最直接,尤其是交通與能源相關項目。當通膨下降,市場會更早交易「降息」或「更寬鬆的金融條件」,股市中對利率敏感的族群(例如部分成長股)可能因此受益。

但要注意一個反向風險:若油價大跌是因為全球需求急凍,通膨雖降,但企業營收也可能下滑,股市反而走成「先跌後才談降息」。所以看油價預測時,最好搭配觀察PMI、航運運價、消費與庫存循環,避免只看單一變數。

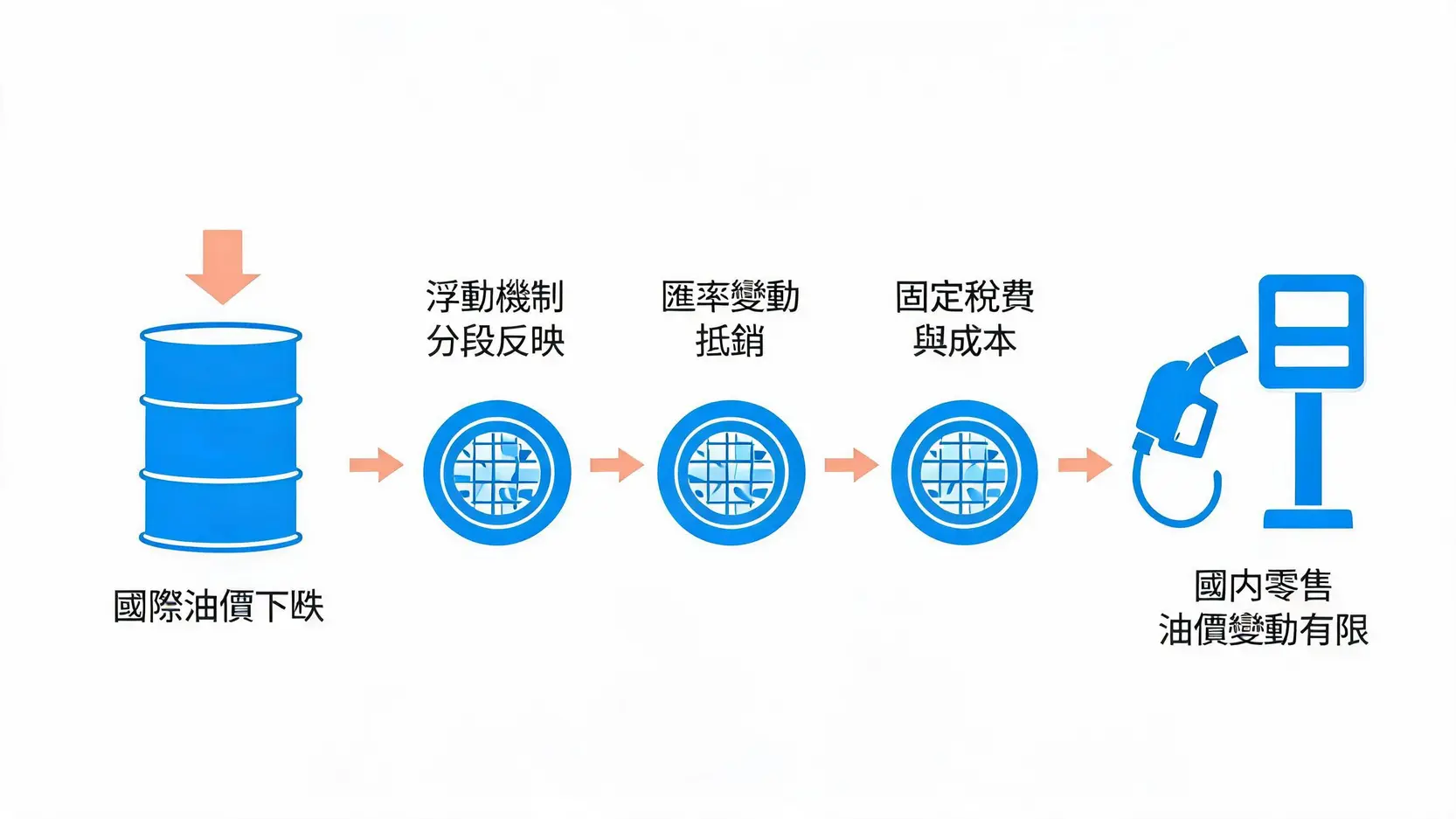

台灣、馬來西亞的民眾常有一個共同疑問:國際油價大跌,怎麼加油站看起來「沒什麼感覺」?原因通常不是業者「不降價」,而是定價機制與成本結構讓跌幅被吃掉。

以台灣來說,國內油價會參考浮動油價機制,並透過平穩措施降低短期波動。簡單說就是:國際油價跌很快,國內可能分段反映;國際油價漲很快,國內也可能分段吸收,但不一定對稱。

此外,油品還牽涉庫存成本(先前高價庫存)、運輸保險與煉製成本等,短線未必能完全跟上國際報價。

另一個關鍵是匯率與稅費。國際原油多以美元計價,若本幣貶值,油價下跌的好處會被匯損抵銷一部分。再加上許多地區油品售價包含固定稅費,即使原油本身跌了30%,零售端的「可下降空間」也會比你想像的小。

所以在做投資判斷時,別只用「加油有沒有變便宜」來推論國際油價趨勢。那是兩套系統。

油價預測最有效的做法,是把「供給、需求、庫存、金融條件」拆開看。供給面可追蹤OPEC+政策與非OPEC產量;需求面可看IEA等權威機構月報與主要經濟體景氣指標;庫存面看商業庫存與浮倉變化;金融條件則看美元與利率。當需求被下修、庫存上升、美元轉強同時出現,國際油價大跌的機率會提高。

不一定。市場交易的是「實際供應中斷的可能性」與「風險溢價」。若衝突未波及主要產區或航運動脈,或市場預期可控,風險溢價可能回吐,油價反而下跌。此外,若戰爭引發全球成長擔憂、需求預期下降,也可能壓過供給風險,形成油價跌原因之一。

要先確認你買的是哪一種原油ETF:追蹤現貨、近月期貨、或是期貨轉倉策略不同,績效差異很大。若市場處於期貨「正價差」(遠月比近月貴)的結構,長期持有近月期貨型ETF可能被轉倉成本侵蝕。油價腰斬時更容易出現劇烈波動,若沒有工具結構與風險控管概念,不宜只因「跌很深」就進場。

一般來說,油價下跌影響會先反映在運輸、航空、部分化工塑化等成本端族群;相對地,若市場擔心需求轉弱,能源與資源相關類股、以及與產油國景氣連動較高的標的會比較辛苦。台股還要同時觀察新台幣匯率與出口循環;馬股則需留意能源權重與匯率變化。

兩種情況都有可能。若是供給增加導致油價下跌,對通膨是降溫、對消費是加分,偏「春藥」;但若是需求崩落導致國際油價大跌,通膨雖降,企業營收與就業也可能受壓,偏「毒藥」。判斷關鍵在於:需求數據與企業獲利預期是否同步轉弱。

油價腰斬不是單純的商品價格新聞,而是一個會牽動通膨、利率、匯率與產業獲利的「宏觀開關」。拆解油價跌原因時,最常見的三條主線是:供需失衡、地緣政治風險溢價變化、能源轉型下的長期需求壓力。面對國際油價大跌,與其急著猜底,不如先把持股放到受惠/受害清單裡做壓力測試,再用工具結構(ETF是否有轉倉耗損)與風險控管(分批、停損、部位上限)把油價預測的不確定性關在籠子裡。

![[Limited Time Exclusive] Hantec Markets x Cashback Island Welcome Offer Full Spread Rebate on Trades Up to $100](https://www.cashbackisl.com/wp-content/uploads/2025/10/Limited-Time-Exclusive-Hantec-Markets-x-Cashback-Island-Welcome-Offer-Full-Spread-Rebate-on-Trades-Up-to-100.webp)