正逆價差不僅僅是用來執行套利交易的工具,它更是反映市場大戶與法人情緒的重要領先指標。當行情出現劇烈波...

2026 年 7 月 6 日

香港政府正式宣布將於2025年5月1日取消實施多年的MPF對沖安排,這項重大改革直接影響全港打工仔的退休保障,特別是遣散費計算方法。你是否擔心新法例下自己的權益會受損?或是作為僱主,你對新的勞工處遣散費指引感到困惑?別擔心,這篇文章將為你整合所有關鍵資訊,用最清晰的方式,深度解析強積金對沖取消後的具體影響,並提供詳細的計算步驟與實例,讓你一次過掌握新舊制度的差異與應對策略。

在深入了解新的遣散費計算方法前,必須先搞懂過去的遊戲規則。所謂的「MPF對沖」,或稱強積金對沖,是一項長期以來備受爭議的機制,直接關係到你的退休儲備。

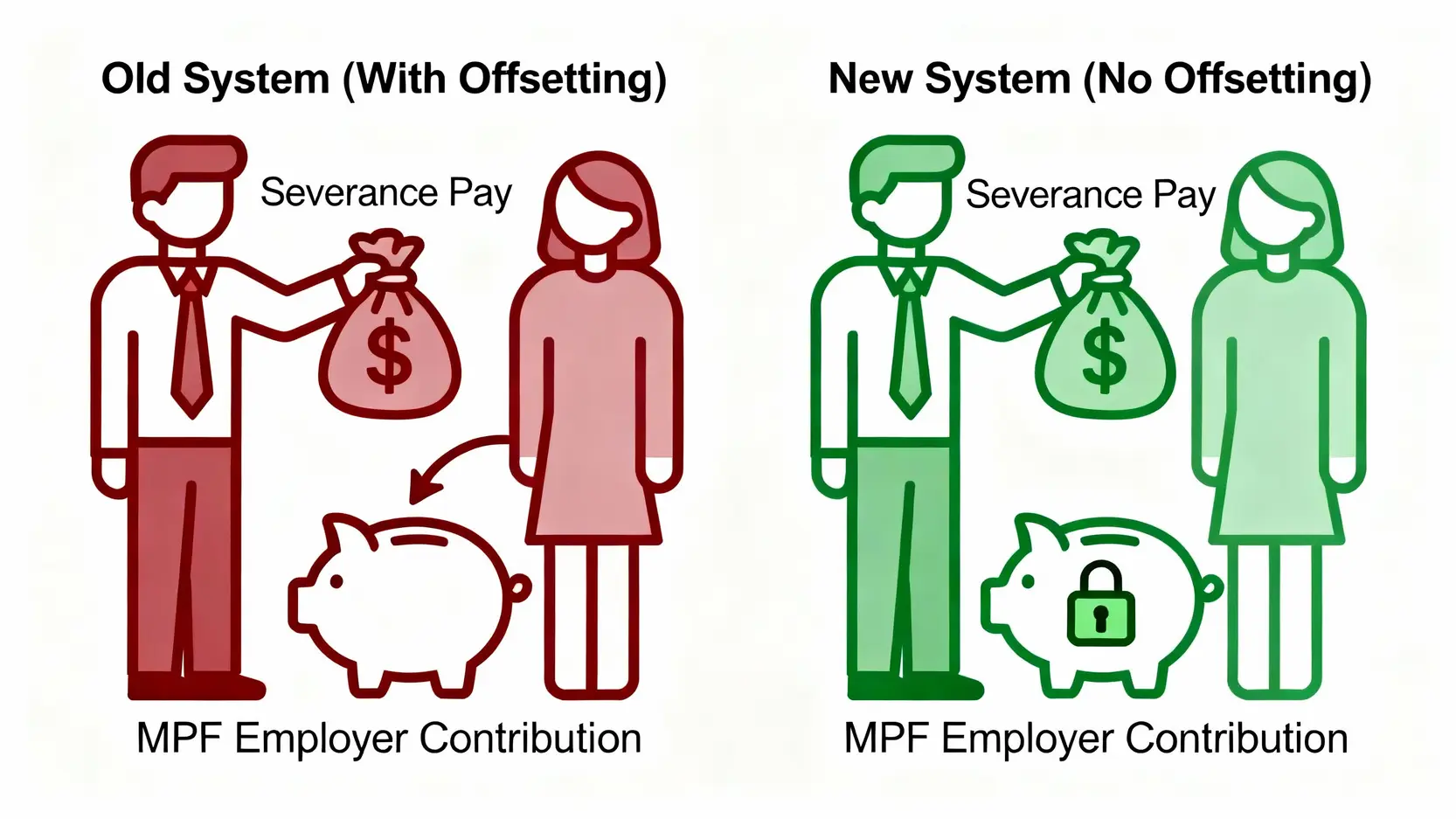

根據舊有法例,當僱主需要向僱員支付遣散費或長期服務金時,可以從該僱員的強積金帳戶中,提取「僱主供款」部分的累算權益來抵銷(即「對沖」)這筆款項。簡單來說,僱主變相地「取回」了部分已經供款的MPF,用作支付本應由公司承擔的遣散費用。

這對僱員的影響極大:

這種做法長年被批評為「蠶食僱員血汗錢」,未能真正發揮強積金的退休保障功能。

經過多年的社會討論與爭取,政府終於拍板定案,廢除MPF對沖機制。這項改革的核心目標非常明確:強化僱員的退休保障網。取消對沖後,僱主將不能再動用其為僱員所作的強制性公積金供款,來抵銷遣散費或長期服務金。這意味著:

這項改革被視為香港勞工權益的一大進步,確保了僱員在不幸被裁員時,能同時獲得即時的財政支援(遣散費)和長遠的退休儲備(MPF)。

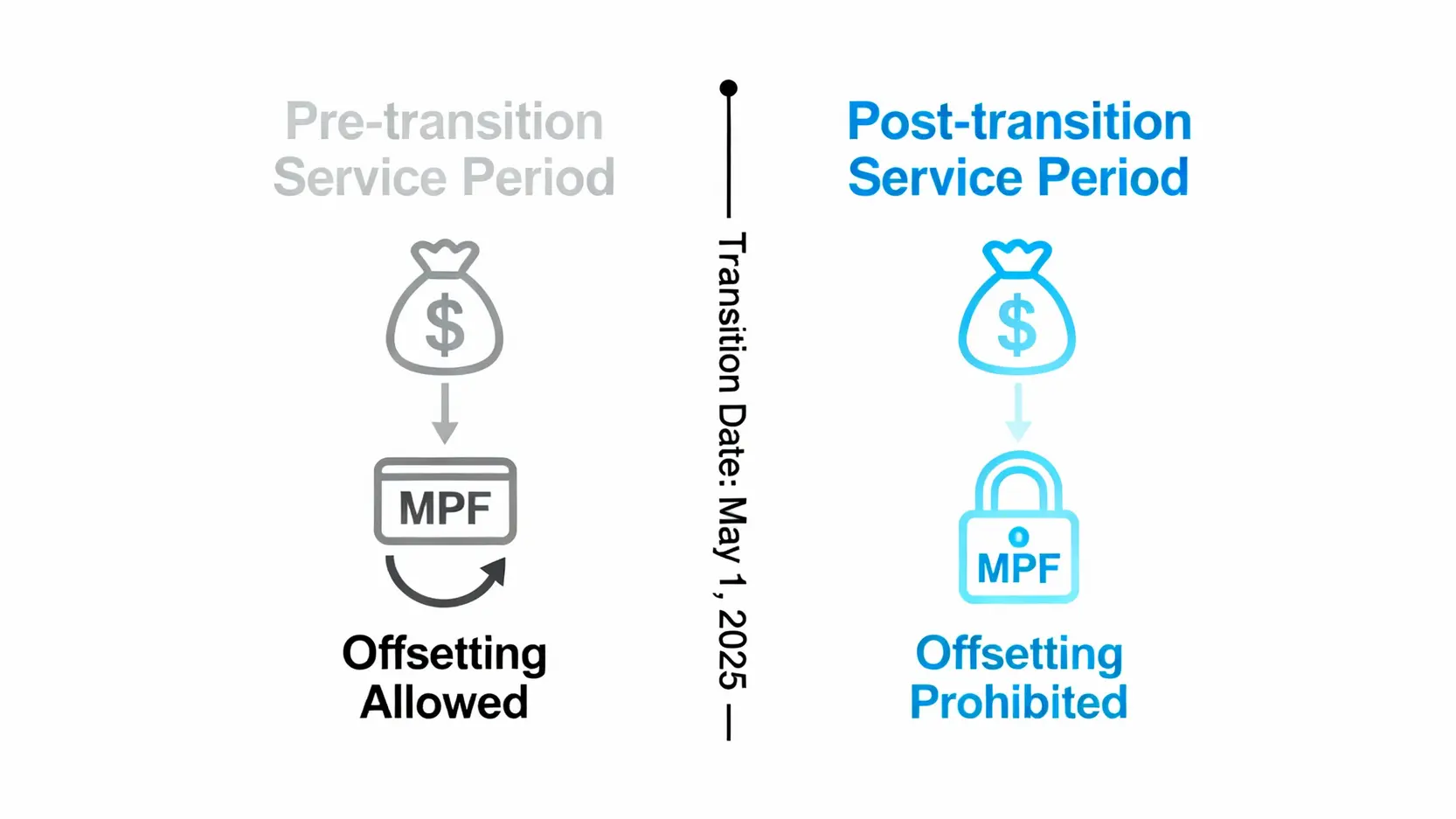

要準確計算取消MPF對沖後的遣散費,關鍵在於理解一個核心概念:「轉制日」。政府已明確訂立2025年5月1日為「轉制日」,以此日期為分界線,將僱員的服務年期劃分為兩部分計算。

簡單來說,你的總服務年期會被切開成兩段:

因此,對於在轉制日後離職的資深員工,其最終收到的款項將會是「轉制前」和「轉制後」兩部分金額的總和。

不論是遣散費還是長期服務金,其計算公式本身並沒有改變。改變的是對沖的權利。計算公式如下:

(最後一個月工資 × 2/3) × 服務年資

重要上限須知:

【案例分析】

假設陳先生月薪為 HK$30,000,他於2020年5月1日入職,並於2028年4月30日因裁員被解僱,總服務年期為8年。

許多人會混淆遣散費(Severance Payment)和長期服務金(Long Service Payment)。它們的計算方法和上限完全相同,但觸發條件不同,且僱員不能同時領取兩者。

簡單來說,遣散費專為「裁員」而設,而長期服務金則涵蓋了其他多種符合資格的離職情況。

取消MPF對沖無疑增加了僱主的潛在財政負擔。為此,政府推出了相應的支援措施,協助企業(特別是中小企)平穩過渡。

政府設立了一個為期25年、總額達數百億的「專項儲蓄戶口計劃」,資助僱主支付取消對沖後的遣散費和長期服務金。資助金額會按年遞減,愈早期的資助比例愈高,鼓勵僱主及早規劃。

僱主應密切留意勞工處發布的申請細則及流程,確保在有需要時能善用這項資源。

這是一個敏感但現實的問題。理論上,在2025年5月1日「轉制日」前發生的解僱,將完全按照舊制度處理,僱主仍可進行MPF對沖。然而,若有僱主意圖透過大規模「提早解僱」來規避新法例的長遠財政責任,可能會面臨以下風險:

明智的僱主應選擇積極規劃,例如預留撥備、了解政府資助計劃,而非採取短視的規避行為。

A:不完全是。關鍵在於「轉制日」(2025年5月1日)。對於僱員在轉制日之前的服務年資所產生的遣散費/長期服務金,僱主仍然可以動用其MPF供款的累算權益進行對沖。但對於轉制日之後的服務年資,則絕對不能對沖。

A:你的遣散費將會被分開兩部分計算。第一部分是基於你在2025年5月1日前的服務年資,這部分可被對沖;第二部分是基於你在該日之後的服務年資,這部分不可被對沖。最終你會收到這兩部分的總和,但僱主只需為第二部分額外支付現金。

A:為方便僱主及僱員進行估算,政府已推出官方的網上計算工具。你可以到取消「對沖」計得掂網站找到這個非常實用的計算機,只需輸入相關資料即可得出遣散費、長期服務金及政府資助的估算金額。

A:根據現行《僱傭條例》,無論你的工資多高或服務年資多長,可領取的遣散費或長期服務金的款額上限均為HK$390,000。這個上限同時適用於轉制前後的計算。

總結而言,取消MPF對沖是香港勞工權益保障的一大步,它修正了過去蠶食僱員退休金的制度漏洞。無論你是僱員還是僱主,都必須深入理解新的遣散費計算方法,特別是「轉制日」前後的劃分原則。緊記2025年5月1日這個關鍵日期,善用勞工處遣散費的官方資源與計算機,準確規劃及保障自身權益。面對這項重大變革,清晰的認知與充足的準備,才是最佳的應對之道。

![[Limited Time Exclusive] Hantec Markets x Cashback Island Welcome Offer Full Spread Rebate on Trades Up to $100](https://www.cashbackisl.com/wp-content/uploads/2025/10/Limited-Time-Exclusive-Hantec-Markets-x-Cashback-Island-Welcome-Offer-Full-Spread-Rebate-on-Trades-Up-to-100.webp)