想搭上黃金這班抗通膨、避險的特快車,卻對眾多的黃金投資管道感到眼花撩亂嗎?許多人一想到買黃金,可能只...

2026 年 6 月 3 日

想在波動市況下尋找穩健的收息工具,但又不知從何入手?政府債券(或稱公債)因其極低的風險特性,成為不少投資者的避風港。特別是香港政府發行的各類零售債券,更是深受市民歡迎。本文將為你提供一份完整的香港政府債券種類指南,由基本概念、iBond、銀色債券等熱門選擇的比較,到如何認購的實戰教學,讓你一次過掌握所有關鍵資訊,作出最精明的投資決策。

在深入了解不同香港政府債券種類之前,讓我們先搞懂什麼是政府債券。簡單來說,它是一種「借據」,代表著你把錢借給政府,而政府承諾在未來特定的日期還錢,並在期間定期支付利息給你。

想像一下,政府需要一筆龐大的資金來推動大型基建(例如興建機場、鐵路)或公共服務,但短期內稅收不足以應付。這時,政府就可以向公眾或機構「借錢」,這個過程就是「發行債券」。投資者購買這些債券,等同於成為政府的債權人。債券上會清楚列明幾個要素:

這意味著,只要你持有債券直到到期,基本上就能取回本金,並在期間賺取穩定的利息收入。

相比於波動較大的股票市場,投資政府公債具備了幾個難以取代的優勢:

雖然政府債券風險極低,但並非「零風險」。在投資前,你必須了解以下幾個潛在風險:

香港政府近年推出了多種零售債券,讓市民可以直接參與認購。它們各有特色,針對不同的投資需求。以下將為你詳細解析最主要的四種選擇。

為了讓你更清晰地了解各種零售債券的分別,我們整理了以下比較總表:

| 項目 | iBond (通脹掛鈎債券) | 銀色債券 (Silver Bond) | 綠色零售債券 (Green Bond) | 基礎建設零售債券 |

|---|---|---|---|---|

| 目標對象 | 年滿18歲香港居民 | 年滿60歲或以上的香港居民 | 年滿18歲香港居民 | 年滿18歲香港居民 |

| 主要目的 | 對抗通脹,提供保底利息 | 為長者提供穩定高息回報 | 資助綠色項目,推動可持續發展 | 資助大型基建項目 |

| 年期 | 通常為3年 | 通常為3年 | 通常為3年 | 待公布 |

| 派息機制 | 浮息 (與通脹掛鈎) + 定息保底 | 浮息 (與通脹掛鈎) + 更高定息保底 | 固定派息,息率高於同期iBond | 待公布 |

| 二手市場 | ✅ 可在港交所買賣 | ❌ 不可轉讓 | ✅ 可在港交所買賣 | ✅ 可在港交所買賣 |

| 提早贖回 | ✅ 可向政府要求贖回 | ✅ 可向政府要求贖回 | ✅ 可向政府要求贖回 | ✅ 可向政府要求贖回 |

iBond是香港最廣為人知的零售債券。它的最大特色是利息與本地通脹率掛鈎,每半年派息一次。利息計算方式為過去6個月的平均綜合消費物價指數(CPI)按年變動率,同時設有一個「保底息率」。這代表無論通脹高低,你至少能獲得保底的回報,而在高通脹時期,你的利息收入會隨之增加,有效為你的資金保值。

銀色債券可視為iBond的「長者升級版」。申請資格限定為年滿60歲或以上的香港居民。它的設計與iBond相似,同樣與通脹掛鈎,但其「保底息率」通常遠高於iBond及綠色債券,例如曾高達5厘!此外,銀色債券不設二手市場,不能轉讓,旨在鼓勵長者持有至到期,以獲取穩定的退休收入。

綠色債券(綠債)是近年新興的投資工具。你投資的資金將會專門用於資助符合資格的綠色項目,例如再生能源、廢物處理、綠色建築等。對於希望在獲取穩定回報的同時,也能為環境保護和可持續發展出一分力的投資者來說,綠債是一個非常有意義的選擇。它的息率通常是固定的,並且在發行時會高於當時的市場水平,具備一定吸引力。

這是香港政府計劃發行的最新一種零售債券,旨在為大型基礎建設計劃(如北部都會區)融資。其具體條款尚未公布,但預計會與其他零售債券相似,為市民提供一個能直接參與並分享香港長遠發展成果的投資渠道。

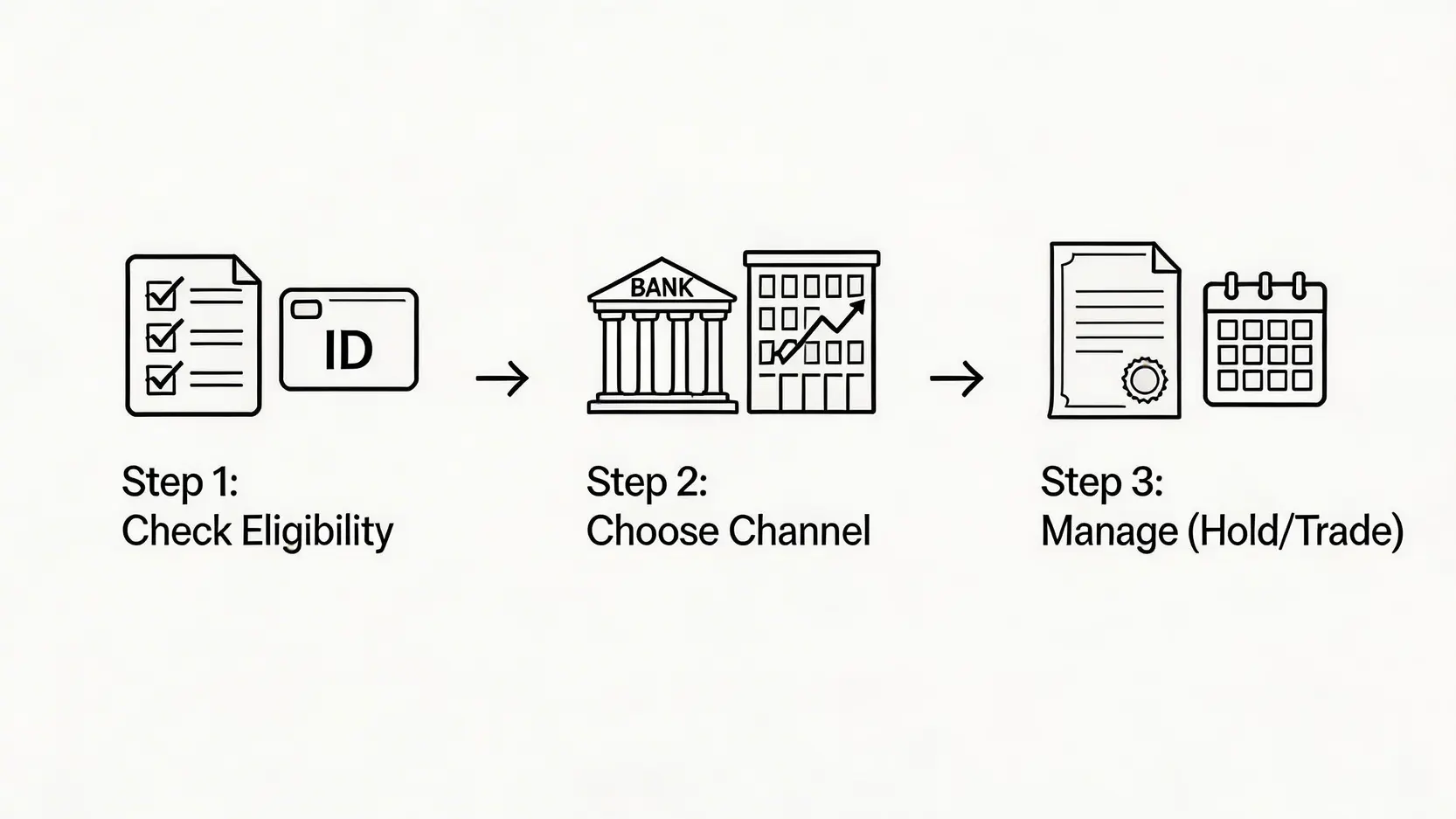

了解各種公債的分別後,接下來就是實際操作了。認購香港政府的零售債券過程非常簡單,主要分為以下三個步驟:

在政府公布發行詳情後,首先要確認自己是否符合資格。一般來說,基本要求是:

你需要準備好身份證及相關戶口資料以供申請。

你有兩個主要渠道可以提交認購申請:

💡 小提示: 每次發行零售債券時,各大銀行和證券行為了吸引客戶,通常會推出「N免」優惠,例如豁免認購手續費、存倉費、代收股息費、提早贖回費等。申請前記得貨比三家,選擇最優惠的渠道!

成功獲派債券後,除了持有至到期日收回本金外,你還有其他選擇:

總結來說,香港政府債券提供了一個相對穩健、低風險的投資渠道,特別適合尋求穩定現金流、不願承受過高風險的投資者。從對抗通脹的iBond,到長者專屬的高息銀色債券,再到支持環保的綠色債券,不同的香港政府債券種類能滿足多元化的理財目標。在深入了解各種零售債券的特性和潛在風險後,你可以根據自身的年齡、投資目標及對未來經濟的預期,選擇最適合自己的公債,為你的投資組合增添一份安心的保障。

答:不需要。根據香港稅例,從香港政府發行的債券所獲得的利息收入是豁免繳納利得稅的,這也是投資政府債券的一大優勢。

答:如果你在首次公開發行(IPO)時未能抽中或獲派數量不足,你可以在債券正式上市後,於香港交易所的二手市場上像買賣股票一樣購入。不過,二手市場的價格會隨市場供求和利率預期而波動,可能高於或低於發行價100元。

答:是的,香港政府發行的iBond、銀色債券和綠色債券都設有提早贖回機制。持有人可以在任何一個付息日前的特定時間內,向配售機構提交贖回要求。政府會以100%的面值(即原價)加上截至贖回日的應計利息贖回債券。這為投資者提供了極高的靈活性和資金保障。

答:雖然銀色債券本身不可轉讓,但它可以作為遺產被繼承。繼承人可以選擇繼續持有債券直至到期,以賺取餘下利息;或者,繼承人也可以向政府申請提早贖回,取回本金及應計利息。

![[Limited Time Exclusive] Hantec Markets x Cashback Island Welcome Offer Full Spread Rebate on Trades Up to $100](https://www.cashbackisl.com/wp-content/uploads/2025/10/Limited-Time-Exclusive-Hantec-Markets-x-Cashback-Island-Welcome-Offer-Full-Spread-Rebate-on-Trades-Up-to-100.webp)