在全球市場動盪不安時,尋找資金的避風港成為投資者的首要任務。USD/CHF 作為經典的避險貨幣對,其...

2026 年 7 月 21 日

一份超乎預期的非農超預期就業報告,瞬間澆熄了市場熱切期盼的減息火苗,導致美元撐盤,而黃金、股市則應聲下挫。這背後到底發生了什麼?這份數據的強勁程度,不僅體現在單一數字上,更在於其全面性,徹底打破了市場對於美國勞動力市場正在放緩的普遍預期。這一切都指向一個方向:聯準會期待的「減息降溫」條件,似乎越來越遠了。

要理解市場的震撼,就必須深入拆解這份報告的核心數據。簡單來說,它在三個關鍵層面都超出了預期,形成了一股完美的「鷹派風暴」。

根據美國勞工統計局(Bureau of Labor Statistics)發布的最新數據,幾個核心指標的表現堪稱驚艷:

這三項數據共同描繪了一幅美國經濟依然「過熱」的景象,與市場先前期待的「溫和降溫以便減息」的劇本背道而馳。

市場的意外,源於數據與預期之間的巨大鴻溝。在此次報告發布前,一系列較為疲軟的經濟指標,如ISM製造業指數、職位空缺數(JOLTS)等,都讓投資人普遍相信,美國經濟正在逐步放緩,為聯準會開啟減息循環鋪平了道路。許多分析師與交易員甚至已經將首次減息的時間點,大膽地押注在今年第三季。

然而,這份強勁的非農報告像一盆冷水,徹底澆醒了市場的樂觀情緒。它證明了美國經濟的韌性遠超想像,也意味著通膨的黏性可能比預期更強。這種預期的瞬間扭轉,導致了市場的劇烈波動,投資人不得不重新評估未來的利率路徑,這也直接引發了接下來的「減息降溫」連鎖反應。

強勁的非農數據,是如何一步步傳導至市場,最終導致減息預期降溫的呢?這背後有一套清晰的邏輯鏈,核心在於它直接影響了聯準會(Fed)的貨幣政策考量,並透過利率期貨市場的價格變動,迅速反映在所有投資人的預期之中。

聯準會身負「促進最大就業」與「穩定物價」的雙重使命。在正常情況下,強勁的就業是個好消息。但在此刻,這個好消息卻變得有些燙手。

因此,當聯準會看到如此火熱的就業數據時,他們的首要擔憂便會轉向通膨是否會捲土重來。在通膨尚未完全回到2%目標水平之前,任何可能助長通膨的數據,都會讓他們在減息決策上變得極為謹慎。換句話說,強勁的非農數據給了聯準會更多「維持高利率不變」的理由。

要量化市場預期的轉變,最直觀的工具就是CME FedWatch Tool。這個工具透過分析聯邦基金利率期貨的交易價格,來計算市場對未來利率決策的機率。

在非農報告發布前後,FedWatch工具的數據發生了戲劇性變化:

這種轉變清晰地顯示,握有真金白銀的交易員們,在看到新數據後迅速用行動投票,認定聯準會短期內減息的可能性已大幅降低。

美國利率走勢全解析:秒懂利率期貨與CME FedWatch Tool

新台幣狂升收盤31.46元!一篇看懂台幣升值對股市、產業與…

綜合以上因素,「9月降息夢碎」成為市場新的共識。這不僅僅是延後一個會議的問題,而是對整個利率路徑的「重新定價」(Repricing)。

過去市場期待的是一條「快速且多次」的減息路徑,但現在,市場不得不接受一條「更高、更久」(Higher for Longer)的利率路徑。這意味著高利率環境將持續更長時間,企業的借貸成本、消費者的信貸壓力以及資產的估值邏輯,都必須在新的預期下進行重置。這也解釋了為何全球資產會出現劇烈反應。

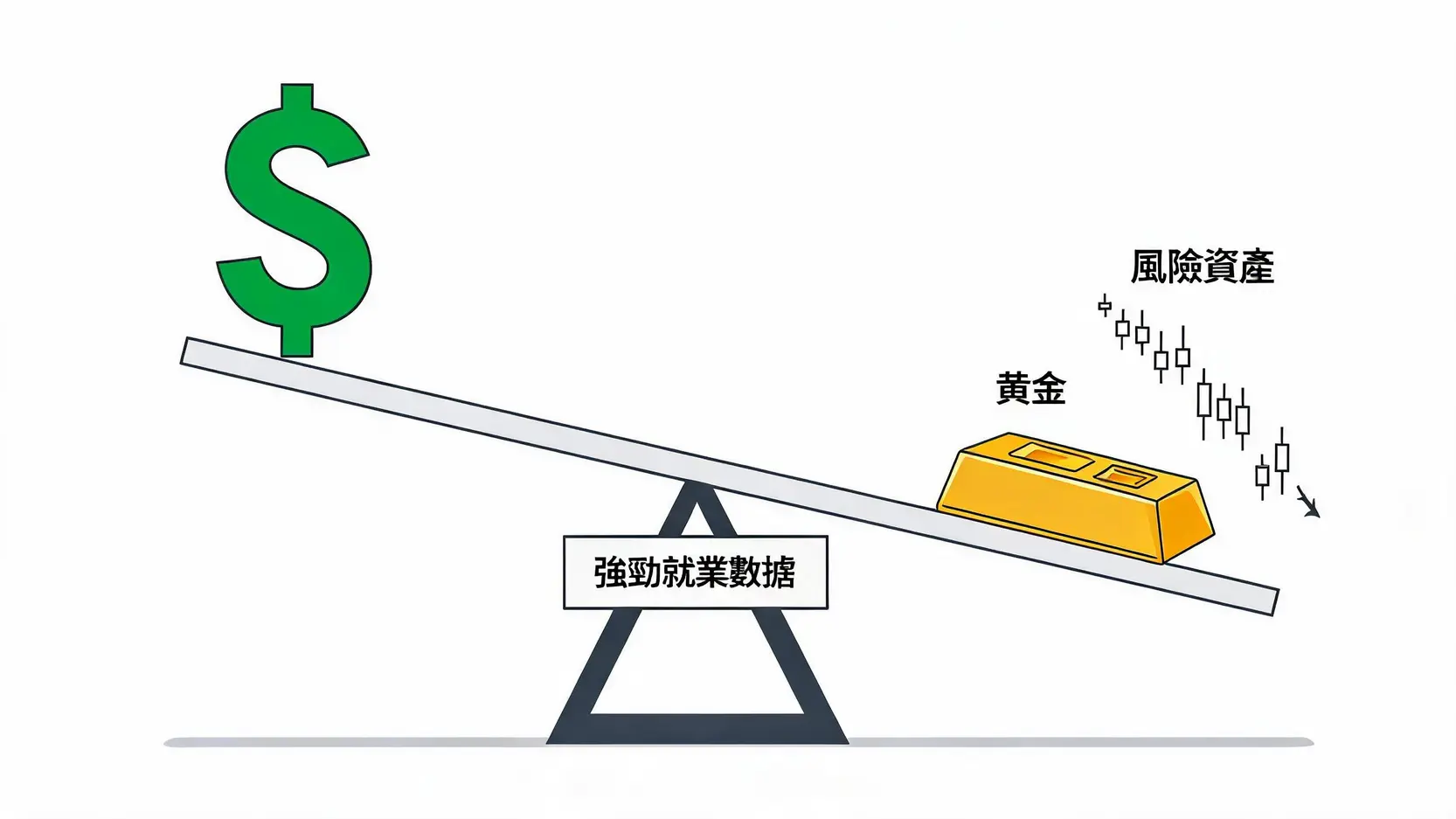

在減息預期降溫的衝擊下,全球市場上演了一場「冰與火之歌」:風險資產(如股市)和無息資產(如黃金)紛紛下挫,唯獨美元一枝獨秀,成為資金的避風港。理解這背後的原因,關鍵在於弄懂高利率環境對不同資產的利弊影響。

美元的強勢撐盤主要由兩大引擎驅動:

黃金作為一種不產生利息的資產,其價格對利率極為敏感。當利率走高時,持有黃金的「機會成本」就會上升。 機會成本是指,投資人如果將資金投入黃金,就等於放棄了存入銀行或購買債券所能獲得的無風險利息收入。當利率越高,這部分被放棄的利息就越多,黃金的吸引力自然下降。此外,強勢美元也對以美元計價的黃金構成壓力,因為對於使用其他貨幣的買家來說,黃金變得更貴了。

股市,特別是科技股等成長型股票,對高利率環境尤為敏感。

港股等新興市場的壓力則更大,因為強勢美元往往會導致資金從新興市場流出,返回美國,造成本地市場的流動性緊縮。

儘管最新的非農報告表面上光鮮亮麗,但一些深入挖掘數據的華爾街分析師卻指出了其中潛藏的結構性問題,或可稱之為「暗雷」。這些細節可能預示著勞動力市場的健康狀況並不如 headline number 看起來那般完美,也為未來經濟的「軟著陸」路徑增添了變數。

非農報告包含兩份獨立的調查:一份是針對企業的「機構調查」(Establishment Survey),產生了亮眼的35.5萬新增就業數字;另一份是針對家庭的「家庭調查」(Household Survey),則用來計算失業率。

魔鬼往往藏在細節中。分析師發現,在「家庭調查」中,全職工作崗位的數量實際上可能出現了下降,而新增的就業主要由兼職工作和自僱人士(零工經濟)貢獻。這背後可能反映出幾個問題:

如果這種趨勢持續下去,意味著就業的「質量」可能正在下降,這並非一個完全健康的信號。

勞動參與率(Labor Force Participation Rate)是衡量正在工作或積極尋找工作的勞動年齡人口比例的指標。本次報告中,該數據可能持平甚至微幅下降。

一個停滯不前的勞動參與率,尤其是在某些年齡段(如壯年男性)的參與率仍未恢復到疫情前水平的情況下,是一個隱憂。這可能意味著:

因此,一個看似極低的失業率,如果建立在勞動參與率並未顯著提升的基礎上,其健康程度就要打上一個問號。

綜合這些「暗雷」,我們對經濟「軟著陸」(Soft Landing)——即在不引發嚴重衰退的情況下成功控制通膨——的前景需要進行更審慎的評估。

一方面,強勁的 headline number 讓聯準會有底氣維持高利率以對抗通膨。但另一方面,就業質量下降和勞動參與率停滯等結構性問題,又像是經濟引擎內部傳來的雜音。如果聯準會僅僅依據表面數據而維持過度緊縮的政策,可能會忽視這些潛在的脆弱性,增加未來經濟「硬著陸」的風險。這正是目前市場最為糾結的地方,也是頂尖投資人之間分歧的來源。

A:短期來看,強勁的非農數據通常對股市不利。因為它降低了聯準會減息的預期,推高了利率,這會增加企業的借貸成本並降低股票的估值,特別是對於利率敏感的科技股和成長股(如NASDAQ成分股)壓力更大。然而,對於某些特定行業,影響可能不同。例如,銀行業可能因為較高的利率而擴大淨息差,從而受益。因此,投資人需要審視自己的持股組合,評估其對利率風險的曝險程度,並考慮是否要增加對價值股或防禦性板塊的配置。

A:在減息預期降溫、美元走強的背景下,黃金短期內通常會承受較大壓力。因為高利率增加了持有黃金這種無息資產的機會成本。然而,從長期來看,黃金仍然是重要的避險工具。如果市場擔心聯準會過度緊縮可能導致未來經濟衰退,或者地緣政治風險升溫,黃金的避險需求就可能回升。對於尋求多元化配置的投資人來說,可以考慮在金價回調時分批佈局,但不建議在此刻將大量資金投入追高。

A:美元的強勢能持續多久,取決於多個因素。首先是美國與其他主要經濟體(如歐洲、中國、日本)的經濟表現和貨幣政策差異。如果美國經濟持續強勁,而其他地區經濟疲軟,利差優勢將繼續支撐美元。其次是全球的風險情緒,市場越是動盪,美元的避險地位就越鞏固。然而,也需要留意未來的美國通膨數據(CPI),如果通膨降溫速度快於預期,聯準會的態度可能再次轉變,屆時美元的強勢格局也可能被打破。因此,追蹤後續的關鍵經濟數據至關重要。

總結來說,一份強勁的非農超預期報告,猶如在全球金融市場投下了一顆震撼彈。它直接挑戰了市場對聯準會短期內減息的樂觀預期,引發了「減息降溫」的連鎖反應,並在全球資產中鞏固了「美元撐盤」的獨強地位。對於投資者而言,這意味著必須重新評估高利率環境可能持續更久的現實,並對資產配置進行相應調整。

更重要的是,我們不能僅僅停留在數據的表面。深入挖掘報告中關於就業結構、勞動參與率等潛在的「暗雷」,有助於我們更全面地理解美國經濟的真實健康狀況。在數據與預期不斷博弈的市場中,保持謹慎,洞察細節,將是在不確定性中尋找確定性機會的關鍵。

![[Limited Time Exclusive] Hantec Markets x Cashback Island Welcome Offer Full Spread Rebate on Trades Up to $100](https://www.cashbackisl.com/wp-content/uploads/2025/10/Limited-Time-Exclusive-Hantec-Markets-x-Cashback-Island-Welcome-Offer-Full-Spread-Rebate-on-Trades-Up-to-100.webp)