近期澳元匯率波動劇烈,特別是最新的澳元CPI數據意外飆升,直接點燃了市場對澳洲央行(RBA)的加息預...

2026 年 7 月 28 日

近期供樓的利息開支是否令你感到壓力山大?香港銀行同業拆息HIBOR的每次波動,都直接牽動著數十萬H按業主的荷包。尤其在加息週期下,理解拆息如何影響按揭,並掌握最新的HIBOR利率走勢,成為每位業主的必修課。本文將為你全面拆解銀行同業拆息定義,分析市場走勢與影響因素,並深入探討它如何影響你的按揭供款,助你制定最明智的財務決策。

香港銀行同業拆息(Hong Kong Interbank Offered Rate,簡稱 HIBOR),是指香港的銀行之間互相借貸時所使用的利率。它不僅是銀行體系內資金成本的反映,更是香港金融市場上最關鍵的短期利率基準之一。

簡單來說,銀行有時會出現短暫的資金剩餘或短缺。HIBOR 就是它們解決這種短期資金需求的成本。當銀行A有多餘資金,可以借給需要資金的銀行B,這個借貸的利率就是同業拆息。這個利率反映了銀行體系內資金的「鬆緊」程度:

由於HIBOR直接關乎銀行的資金成本,因此它被廣泛應用於各種金融產品的定價,其中最為人熟知的就是「H按」— 以HIBOR為基礎的浮息按揭貸款。

HIBOR並非由單一機構決定,而是由市場驅動。它的計算機制相當透明:

這個機制確保了HIBOR的公信力和市場代表性,使其成為一個可靠的基準利率。

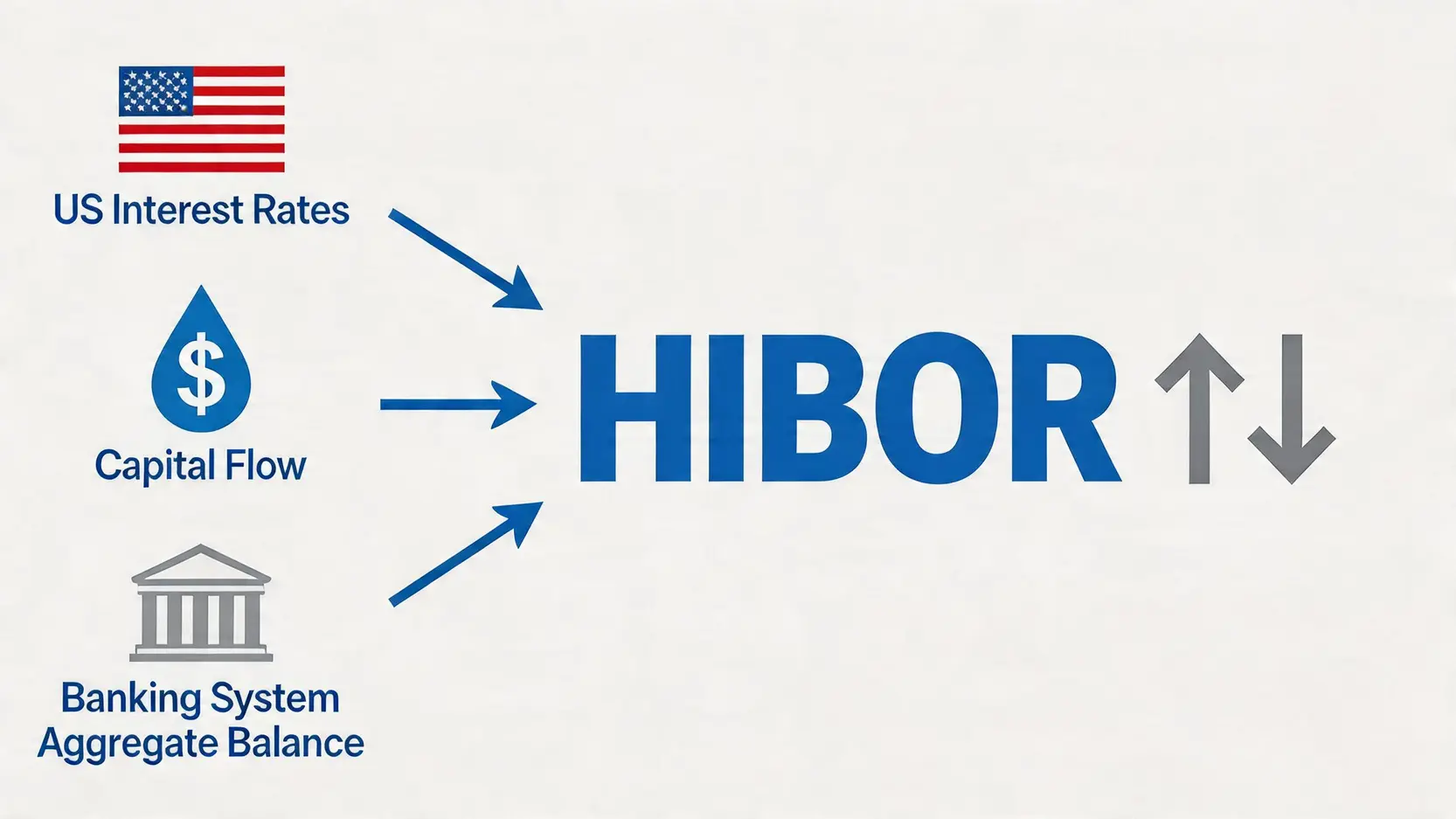

要判斷未來按揭利率的走向,就必須先了解HIBOR利率走勢背後的驅動因素。近年來,HIBOR在高位徘徊,讓不少H按业主的供款觸及封頂息率。

回顧過去一兩年,HIBOR受到全球宏觀經濟環境影響,尤其是美國聯儲局的連番加息,導致HIBOR從低位迅速攀升。雖然目前利率處於相對高位,但市場普遍預期,隨著美國加息週期見頂,未來HIBOR有望逐步回落。不過,回落的速度和幅度仍充滿不確定性,取決於以下幾個關鍵因素。

HIBOR的波動並非隨機,背後主要由三大力量驅動:

【美國加息時間表2026】聯儲局議息日期、最新結果公佈與市場影響

對於大部分業主來說,最關心的莫過於拆息如何影響按揭供款。在香港,主流的按揭計劃分為H按和P按兩種,而HIBOR正是H按的核心。

H按計劃的實際按揭利率計算非常直接:

H按實際利率 = HIBOR 參考利率 + 銀行固定點子

舉個例子,假設銀行批出的計劃是「H+1.3%」,而今天的一個月HIBOR是4.5%。那麼,你的實際按揭利率就是 4.5% + 1.3% = 5.8%。這裡的「H」通常是指一個月期的HIBOR,因為它的變動最能迅速反映市場情況。

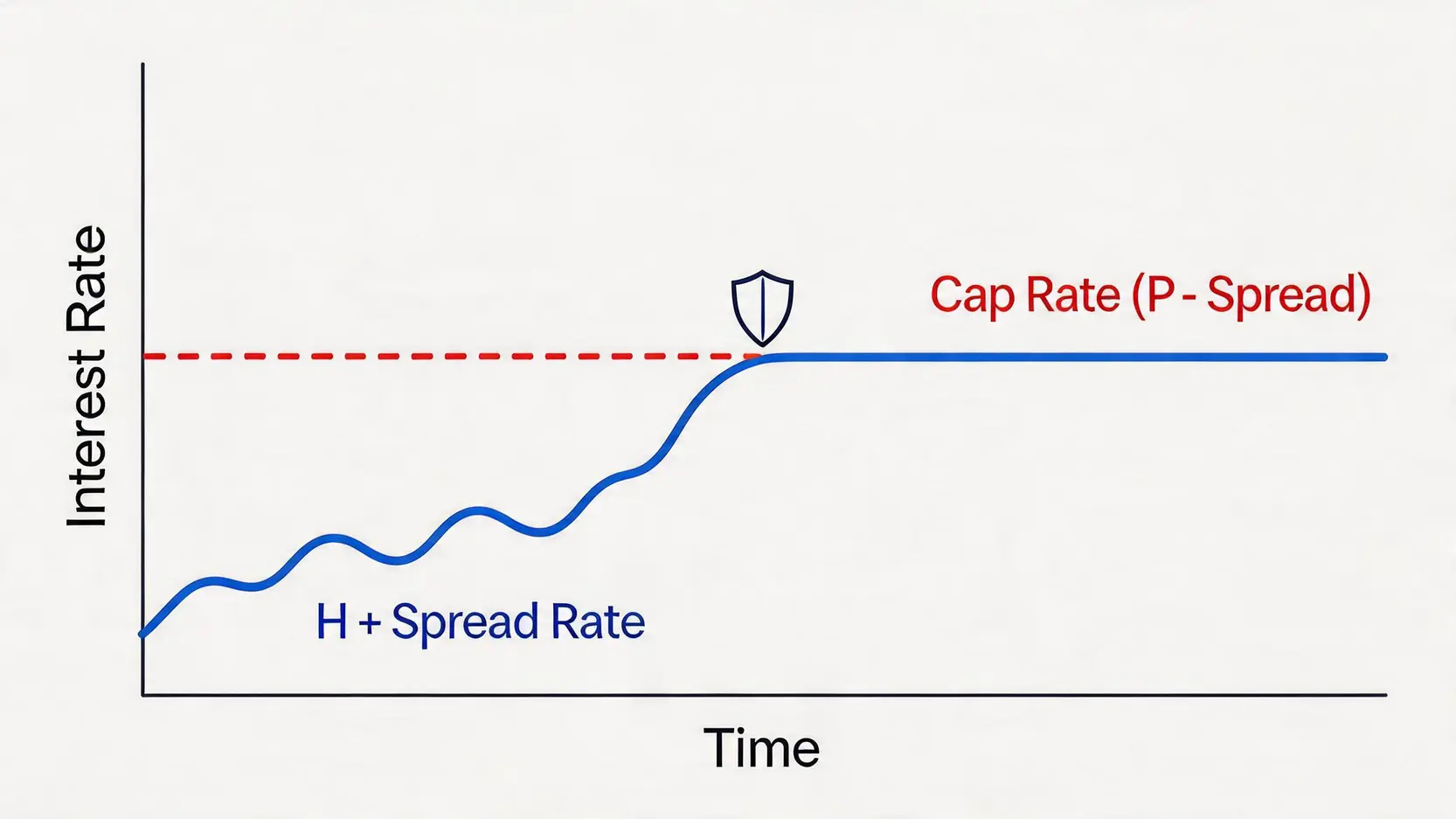

看到這裡你可能會擔心:如果HIBOR無限飆升,按揭供款豈不是會失控?這就是「封頂息率」(Cap Rate)發揮作用的時候。幾乎所有的H按計劃都會設有一個以最優惠利率(Prime Rate,簡稱P)為基準的鎖息上限。

封頂息率 = 最優惠利率(P) – 銀行固定點子

例如,目前大P為6.125%,銀行的封頂息率計劃是「P-2%」,那你的封頂利率就是 6.125% – 2% = 4.125%。當 H+1.3% 的計算結果高於4.125%時,銀行只會向你收取4.125%的利息。這個機制等於為你的按揭供款提供了一個「安全網」,避免利率無限上升的風險。

H按和P按各有優劣,選擇哪一種取決於你對利率走勢的預期和風險承受能力。我們可以透過一個簡單的表格來比較:

| 特性 | H按 (拆息按揭) | P按 (最優惠利率按揭) |

|---|---|---|

| 利率基礎 | HIBOR + 固定點子 | 最優惠利率(P) – 固定點子 |

| 波動性 | 高,緊貼市場,每日浮動 | 低,P的變動相對滯後和穩定 |

| 優點 | 在減息週期或低息環境下,能享受更低利率 | 利率變動可預測性高,供款穩定 |

| 缺點 | 加息週期下利率飆升快,供款壓力大 (但有封頂保護) | 通常無法享受市場上的超低利率 |

| 適合人士 | 能承受利率波動,追求更低潛在利息的業主 | 偏好穩定,不希望供款額頻繁變動的業主 |

在目前的加息環境下,雖然H按已觸及封頂息率,但由於其封頂息率通常與P按利率相若或稍低,加上未來利率有望回落的預期,市場上超過九成的業主仍然會選擇H按計劃。

A:目前香港的H按計劃絕大多數都是以「一個月HIBOR」作為基準。因為一個月期的利率最能迅速反映市場資金成本的變化,透明度也最高。雖然市場上也有其他期限的HIBOR,但在按揭層面,你只需要關注一個月HIBOR的變化即可。

A:不用過於擔心。如前文所述,H按設有「封頂息率」機制。只要HIBOR加上銀行點子後的利率超過了封頂水平,你的供款利息就會被「鎖定」在封頂息率,不會無限上升。在目前的高息環境下,絕大部分H按业主的實際供款利率就是其封頂利率。

A:香港銀行公會(HKAB)是發布官方HIBOR數據的機構。你可以在每個工作日的上午11:30後,瀏覽香港銀行公會的官方網站查閱所有期限的最新HIBOR報價。許多大型財經新聞網站和銀行App也會同步更新相關數據。

A:HONIA(港元隔夜平均利率)是基於實際交易計算的無風險基準利率,而HIBOR則是基於報價。由於國際趨勢是轉向使用無風險利率,長遠來看HONIA有可能會更普及,甚至在某些金融產品中取代HIBOR。但在可見的將來,特別是在住宅按揭市場,HIBOR仍然是絕對的主流基準。

總結來說,香港銀行同業拆息HIBOR不僅是一個金融術語,更是直接影響你每月按揭供款的核心因素。透過理解其定義、洞悉影響HIBOR利率走勢的三大關鍵(美國利率、資金流向、銀行結餘),並善用H按計劃中的封頂息率機制,每位業主都能在變幻的市場中更好地規劃個人財務,做出更精明的決策。持續關注市場動態,是管理按揭成本、安然度過利率波動週期的不二法門。

![[Limited Time Exclusive] Hantec Markets x Cashback Island Welcome Offer Full Spread Rebate on Trades Up to $100](https://www.cashbackisl.com/wp-content/uploads/2025/10/Limited-Time-Exclusive-Hantec-Markets-x-Cashback-Island-Welcome-Offer-Full-Spread-Rebate-on-Trades-Up-to-100.webp)