正逆價差不僅僅是用來執行套利交易的工具,它更是反映市場大戶與法人情緒的重要領先指標。當行情出現劇烈波...

2026 年 7 月 6 日

對沖基金(Hedge Fund)總帶有一層神秘色彩,在許多人眼中,它像是華爾街巨鱷們的專屬遊戲,與普通投資者距離遙遠。但它究竟是如何運作的?為何能同時在牛市與熊市中獲利?本文將為你完整解析對沖基金原理,深入探討其核心的對沖基金投資策略,並揭示背後潛藏的對沖基金風險,讓你一次理解這個複雜卻迷人的頂級投資工具。

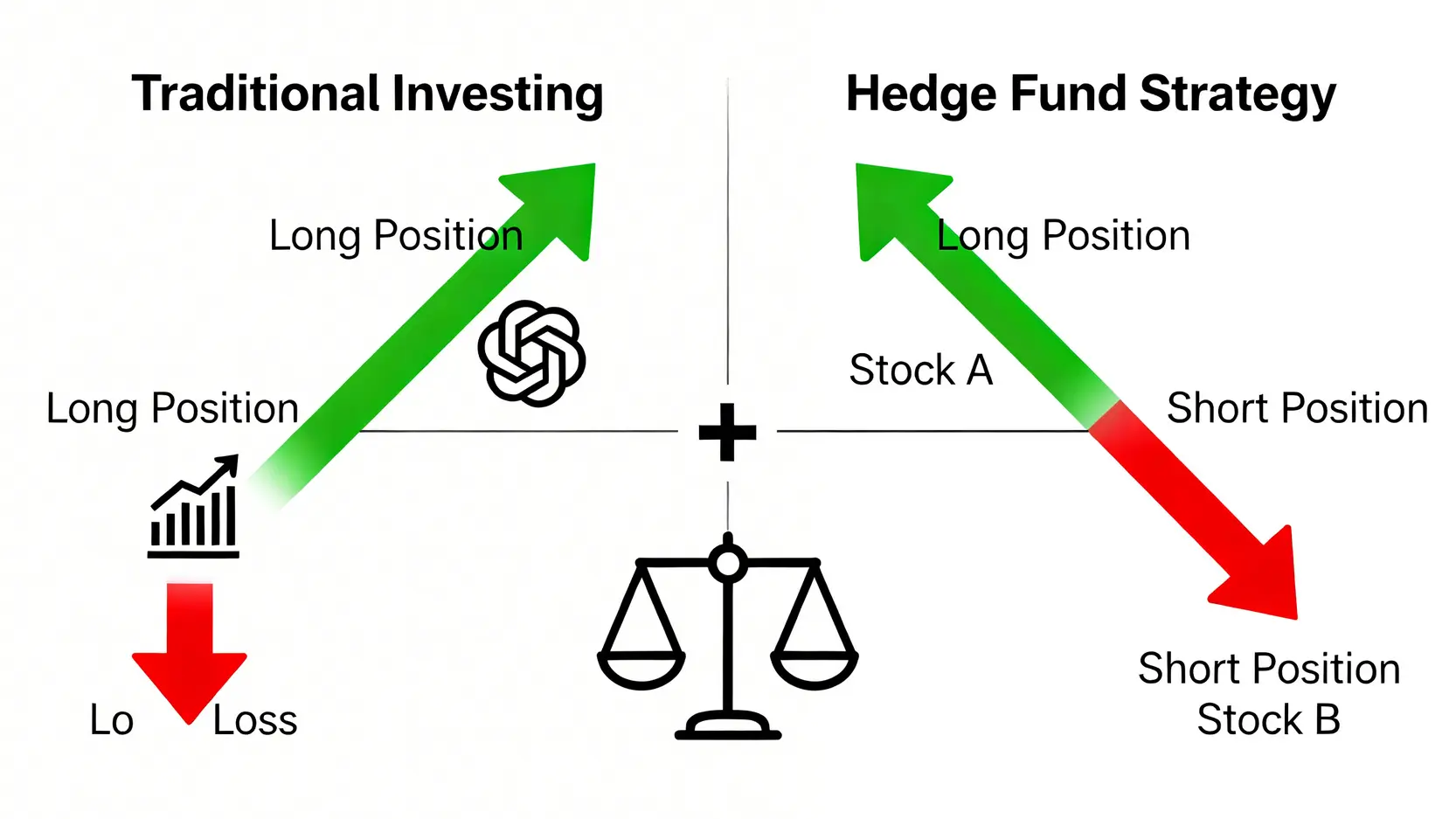

對沖基金,又稱為避險基金,是一種集合眾多投資者資金的私人投資合夥企業。它的操作彈性極大,可以運用各種金融工具與複雜的交易策略,目標是為投資者創造「絕對回報」(Absolute Return),也就是說,不論市場整體是上漲還是下跌,都力求賺取正向的報酬。

許多人看到「對沖」或「避險」兩個字,會誤以為對沖基金的主要目的就是「避免風險」。這只說對了一半。對沖基金的精髓在於利用「對沖」這個動作,去控制和管理風險,而非完全消除風險。

舉個簡單的例子:

透過這種多空並進的操作,基金經理得以降低對市場整體走向(Beta)的依賴,專注於捕捉個別資產的相對價值(Alpha),這也是對沖基金追求絕對回報的核心運作原理。

對沖基金與我們更為熟悉的共同基金(Mutual Fund)在許多方面存在巨大差異。對於想了解對沖基金投資策略的投資人來說,釐清兩者區別至關重要。

| 比較項目 | 對沖基金 (Hedge Fund) | 共同基金 (Mutual Fund) |

|---|---|---|

| 投資目標 | 追求絕對回報,不論市場漲跌 | 通常追求超越市場指標(如 S&P 500)的相對回報 |

| 投資策略 | 靈活多樣,可使用槓桿、衍生品、放空等 | 策略相對單純,通常以做多股票或債券為主,限制較多 |

| 投資門檻 | 非常高,僅限於「合格投資者」或「專業投資者」 | 門檻低,一般大眾皆可投資 |

| 監管程度 | 監管較少,資訊透明度較低 | 受嚴格監管,需定期公開披露持股與財務狀況 |

| 費用結構 | 「2/20」法則:2% 管理費 + 20% 績效費 | 主要為管理費,通常在 1% – 2% 之間 |

| 流動性 | 較差,設有鎖定期(Lock-up Period)與贖回限制 | 流動性高,通常可每日申購與贖回 |

簡單來說,共同基金像是大眾交通工具,規則明確、路線固定、人人可用;而對沖基金則像是一級方程式賽車,性能強大、操作複雜,只允許專業賽車手(合格投資者)在特定賽道(私人市場)上駕駛。

【外匯教學 2024】新手投資入門終極指南:從 0 到 1 掌握外匯交易技巧!

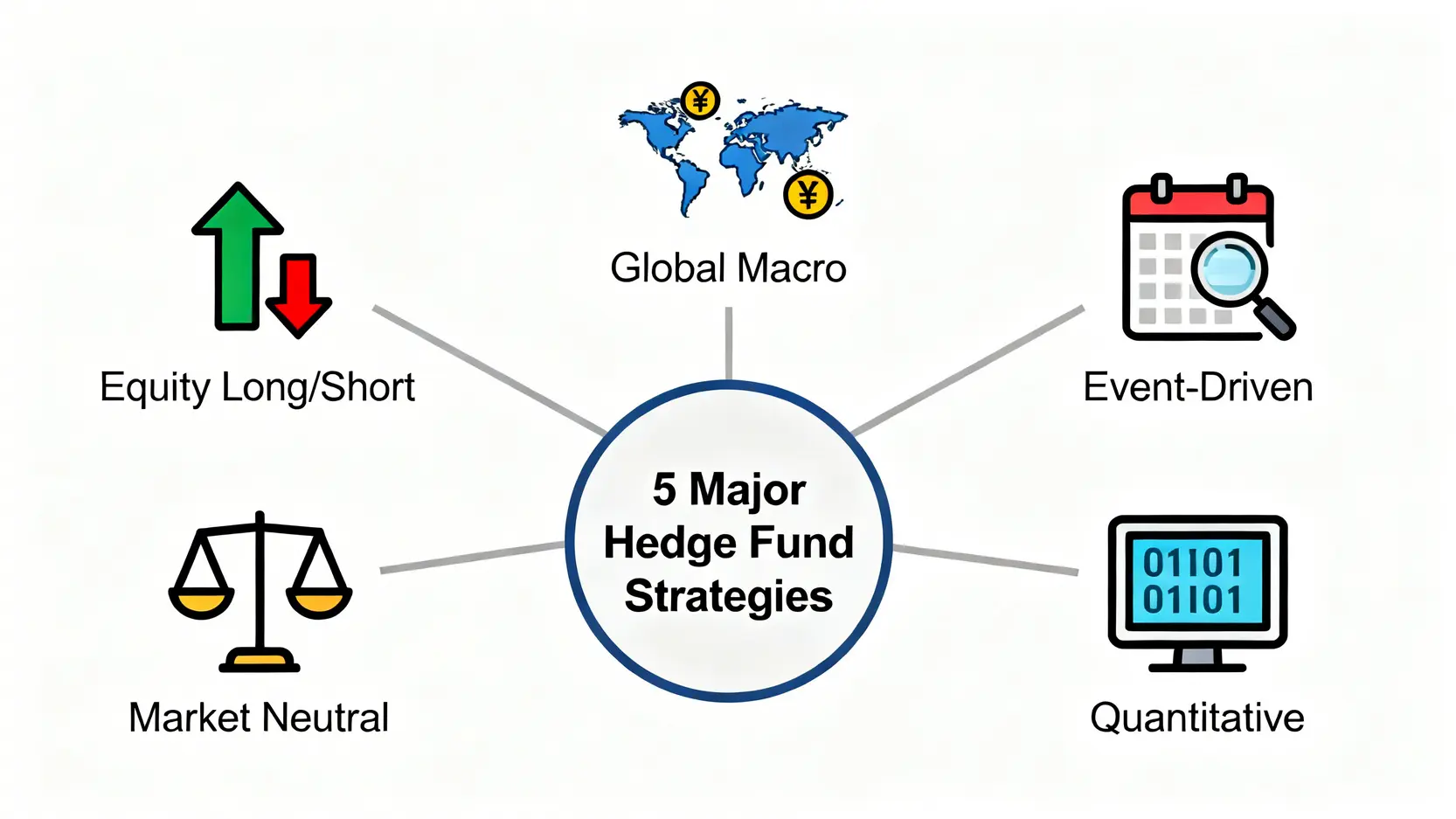

對沖基金的獲利能力,源自其五花八門的投資策略。了解這些主流策略,是看懂對沖基金原理的關鍵。以下為你拆解五種最常見的對沖基金投資策略:

這是最古老也最普遍的策略。基金經理會建立一個由「長倉」(Long positions,即買入看漲的股票)和「短倉」(Short positions,即賣出看跌的股票)組成的投資組合。

採用此策略的基金經理是「全球獵人」,他們著眼於全球範圍內的總體經濟趨勢,例如利率變動、貨幣政策、地緣政治事件等,並從中尋找投資機會。索羅斯(George Soros)的量子基金就是此策略的代表。

此策略專注於從特定的企業事件中尋找獲利機會。這些事件通常會對公司的股價產生重大影響,如合併收購、業務分拆、破產重組、法律訴訟等。

市場中性策略是股票長短倉策略的極致版本。它的目標是將市場風險(Beta)降至趨近於零,創造一個幾乎完全不受大盤漲跌影響的投資組合。這聽起來很神奇,但背後的對沖基金原理很清晰。

這類基金也被稱為「寬客基金」(Quant Fund),它們依賴複雜的數學模型和強大的電腦演算法來進行交易決策,人的主觀判斷降到最低。文藝復興科技(Renaissance Technologies)是此領域的翹楚。

儘管對沖基金提供了誘人的回報潛力,但其背後的投資風險同樣不容小覷。在考慮任何相關投資前,必須清楚理解以下三大對沖基金風險:

槓桿是許多對沖基金放大收益的關鍵工具,它們常透過借貸資金來擴大投資規模。雖然槓桿可以讓小幅度的市場波動轉化為可觀的利潤,但反之亦然。一旦市場走勢不如預期,槓桿也會加倍放大虧損,甚至可能導致基金淨值迅速蒸發,血本無歸。1998 年長期資本管理公司(LTCM)的倒閉,就是槓桿風險最慘痛的教訓。

為了執行複雜的投資策略,對沖基金常投資於流動性較差的資產,例如非上市公司股權、特殊債券或結構複雜的衍生品。此外,為了防止資金大規模流出影響操作,基金普遍設有「鎖定期」(Lock-up Period),在此期間投資者不得贖回資金。這意味著,當你急需用錢或想轉換投資時,你的資金可能被「鎖住」,無法及時變現。

對沖基金的監管寬鬆,意味著它們不需要像共同基金那樣頻繁地公開披露其持股和策略細節。投資者很難完全掌握基金的實際運作情況和風險敞口。同時,高昂的「2/20」收費結構可能侵蝕你的投資回報,即使基金表現平平,你仍需支付 2% 的管理費。這種資訊不對稱和高費用結構,對投資者構成了一定的操作風險。

A:一般來說,直接投資對沖基金的門檻非常高。各國法規通常要求投資者必須是「合格投資者」(Accredited Investor)或「專業投資者」,這意味著需要達到一定的資產或收入標準(例如淨資產超過百萬美元)。這是為了確保投資者有足夠的財力與知識來承擔對沖基金的高風險。不過,近年來也出現了一些投資於對沖基金的基金(Fund of Hedge Funds)或某些流動性另類投資的 ETF,讓普通投資者能以較低的門檻間接參與。

A:對沖基金最經典的收費結構被稱為「2 and 20」(二和二十法則)。這包括兩個部分:

A:絕對不是。這是一個非常普遍的誤解。雖然對沖基金的目標是在任何市場環境下都賺錢,但這不代表它們沒有風險或保證獲利。歷史上不乏知名對沖基金因策略失誤、市場黑天鵝事件或過度使用槓桿而倒閉的案例。其複雜性和高風險特性,意味著虧損的可能性同樣存在,甚至可能虧損巨大。投資前務必進行詳盡的盡職調查。

A:高水位線是對沖基金收取績效費的一項重要條款。它的意思是,基金的淨值必須超過歷史最高點(即「水位線」),基金經理才能對新增的利潤部分收取績效費。例如,如果一個基金的淨值從$100 跌到$80,後來又回升到$100,經理在這段期間是不能收取任何績效費的。只有當淨值超過$100,例如達到$110 時,他才能對$10 的利潤部分收取 20% 的績效費。這個機制保護了投資者,避免為「收復失地」的過程支付績效獎勵。

總結而言,對沖基金憑藉其靈活多變的投資策略、追求絕對回報的目標,為專業投資者提供了超越傳統市場的潛在回報。從經典的股票長短倉到複雜的量化模型,各種策略展現了金融市場的深度與廣度。然而,其高槓桿、複雜性和高門檻的特性,也伴隨著顯著的槓桿風險、流動性風險與操作風險。在考慮將對沖基金納入投資組合前,務必深入理解其運作原理與各種潛在的投資風險,並尋求專業財務顧問的意見。

![[Limited Time Exclusive] Hantec Markets x Cashback Island Welcome Offer Full Spread Rebate on Trades Up to $100](https://www.cashbackisl.com/wp-content/uploads/2025/10/Limited-Time-Exclusive-Hantec-Markets-x-Cashback-Island-Welcome-Offer-Full-Spread-Rebate-on-Trades-Up-to-100.webp)