外匯交易時間全攻略:掌握全球市場脈動 外匯市場是全球最大、最具流動性的金融市場,其迷人之處不僅在於潛...

2026 年 7 月 6 日

被譽為金融圈鄙視鏈頂端的「對沖基金」,經理人們究竟過著怎樣的高壓高薪生活?他們又是如何透過複雜的對沖基金策略在市場中獲利?近年來,隨著全球金融市場波動加劇,越來越多人對對沖基金工作產生濃厚興趣,甚至在PTT等論壇上引發熱烈討論。本文將深入剖析對沖基金經理的日常、常見的交易策略,並揭開這個行業的神秘面紗。

對沖基金經理的主要職責是為高淨值客戶或機構投資者管理資金,透過各種複雜的金融工具和投資策略來追求絕對報酬,而非單純擊敗大盤。入行門檻極高,通常需要頂尖大學的學歷背景,具備深厚的財務分析能力、敏銳的市場洞察力,甚至需要具備一定的程式編寫與數據分析能力。競爭激烈的對沖基金工作,往往只向最優秀的人才招手。

高薪的背後是極高壓的工作環境與漫長的工時。對沖基金經理經常需要緊盯全球市場動態,處理突發事件,並承受巨大的績效壓力。然而,他們的薪酬結構也極具吸引力,通常由基本薪資加上高額的績效獎金組成(即著名的「2與20」收費結構,收取2%管理費與20%績效費)。一旦績效亮眼,獎金往往是基本薪資的數倍甚至數十倍,這也是吸引無數金融菁英前仆後繼投入對沖基金工作的原因。

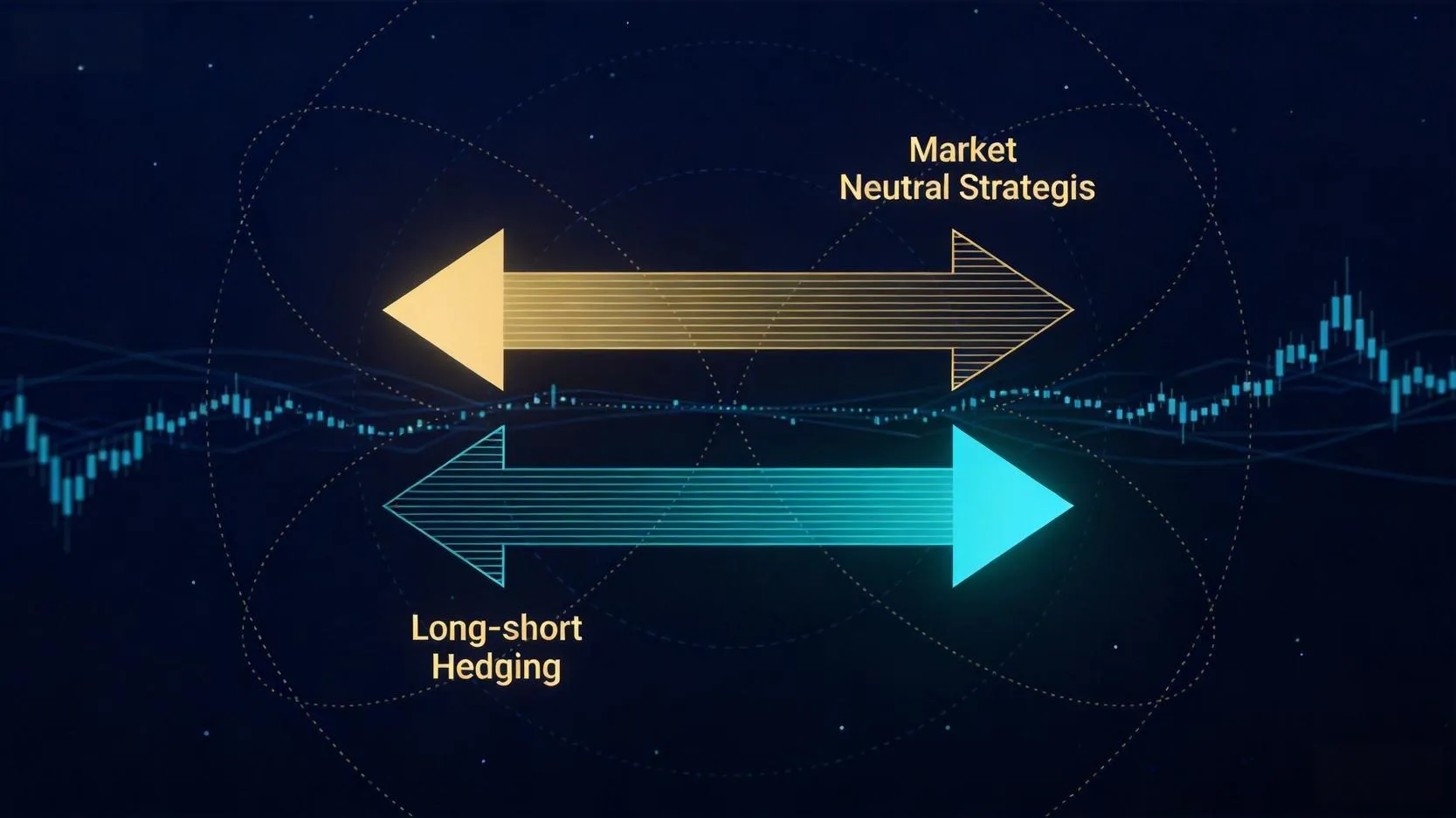

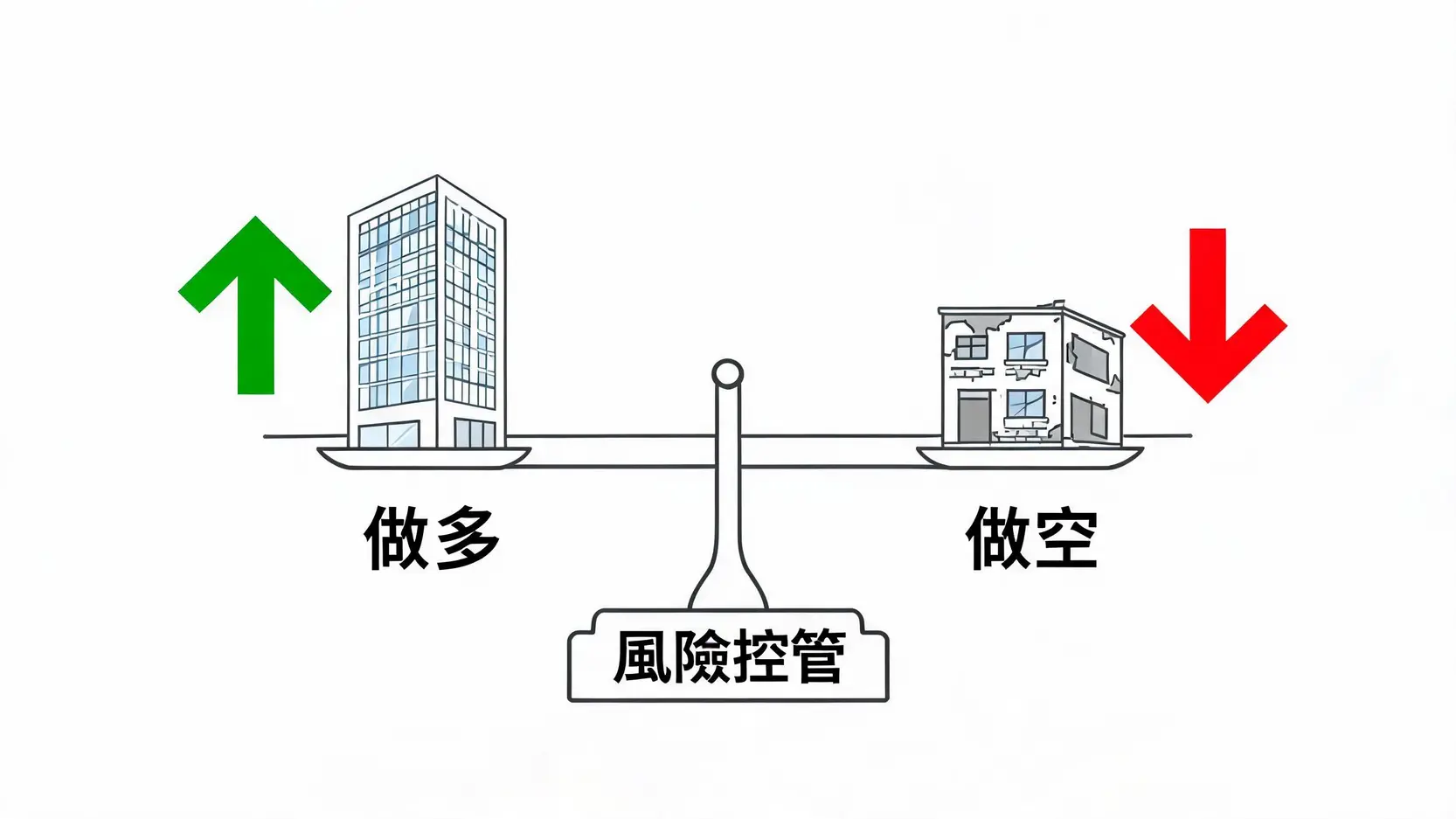

多/空股票策略是歷史最悠久也最常見的對沖基金策略之一。經理人透過買入基本面良好、被低估的股票(做多),同時賣空基本面差、被高估的股票(做空),以此來對沖市場的系統性風險(Beta),獲取股票相對表現的超額報酬(Alpha)。這種策略的精髓在於選股能力與風險控管,要求經理人對產業趨勢和個別公司有極其深入的研究。

可轉債套利策略利用可轉換公司債與其標的股票之間的價格錯位來獲利。事件驅動策略則專注於捕捉企業重大事件(如併購、破產重組、股票回購等)所引發的價格波動。這些對沖基金策略通常需要精密的數學模型和對法律條文的深刻理解,以確保在複雜的市場環境中穩定獲利。

在PTT的金融版上,經常可以看到關於「金融圈鄙視鏈」的討論。一般認為,買方(Buy-side)如對沖基金、私募股權基金,其地位往往高於賣方(Sell-side)如投資銀行。對沖基金因其追求絕對報酬、策略靈活且薪酬極高,常被視為鄙視鏈的頂端。然而,這也意味著更高的風險與更殘酷的淘汰機制。

相較於歐美市場,台灣的對沖基金產業發展仍在起步階段,法規限制較多,市場規模也相對較小。但隨著亞洲經濟的崛起,越來越多的國際對沖基金開始在香港、新加坡等地設立據點,這為亞洲區的金融人才提供了更多的對沖基金工作機會。具備在地市場知識與國際視野的專業人士,將在這個領域中脫穎而出。

除了卓越的專業能力,成功的對沖基金經理通常具備極強的抗壓性、獨立思考能力與果斷的決策力。他們必須能夠在市場恐慌時保持冷靜,在資訊不對稱的情況下做出精準判斷。此外,對市場充滿熱情與好奇心,持續學習新知識,也是這份工作不可或缺的特質。

雖然多數對沖基金傾向招募具備金融、經濟背景的人才,但隨著量化交易的興起,數學、物理、資訊工程等理工科背景的人才也越來越受歡迎。若能證明自己具備卓越的分析能力與市場直覺,非金融背景依然有機會跨足對沖基金工作。

是的,對沖基金行業的淘汰率非常高。由於高度重視績效,一旦經理人無法持續創造超額報酬,往往會面臨被解雇的風險。這是一個典型的「適者生存」的高壓環境。

傳統對沖基金主要依賴經理人的主觀判斷、基本面分析與市場經驗來制定策略。而量化對沖基金則透過複雜的數學模型、演算法與大數據分析,由電腦程式自動進行交易決策,以降低人為情緒的干擾。

對沖基金工作充滿了未知的挑戰與豐厚的回報。從深入研究各種複雜的對沖基金策略,到承受市場劇烈波動的高壓環境,經理人們在金融市場的最前線搏殺。無論是對於想進入這個領域的求職者,還是希望了解金融圈運作方式的投資人,熟練掌握各類交易策略並具備極強的抗壓性,都是成為頂尖經理人的不二法門。理解對沖基金的運作機制,將有助於我們更全面地認識現代金融市場的樣貌。

![[Limited Time Exclusive] Hantec Markets x Cashback Island Welcome Offer Full Spread Rebate on Trades Up to $100](https://www.cashbackisl.com/wp-content/uploads/2025/10/Limited-Time-Exclusive-Hantec-Markets-x-Cashback-Island-Welcome-Offer-Full-Spread-Rebate-on-Trades-Up-to-100.webp)