近期澳元匯率波動劇烈,特別是最新的澳元CPI數據意外飆升,直接點燃了市場對澳洲央行(RBA)的加息預...

2026 年 7 月 28 日

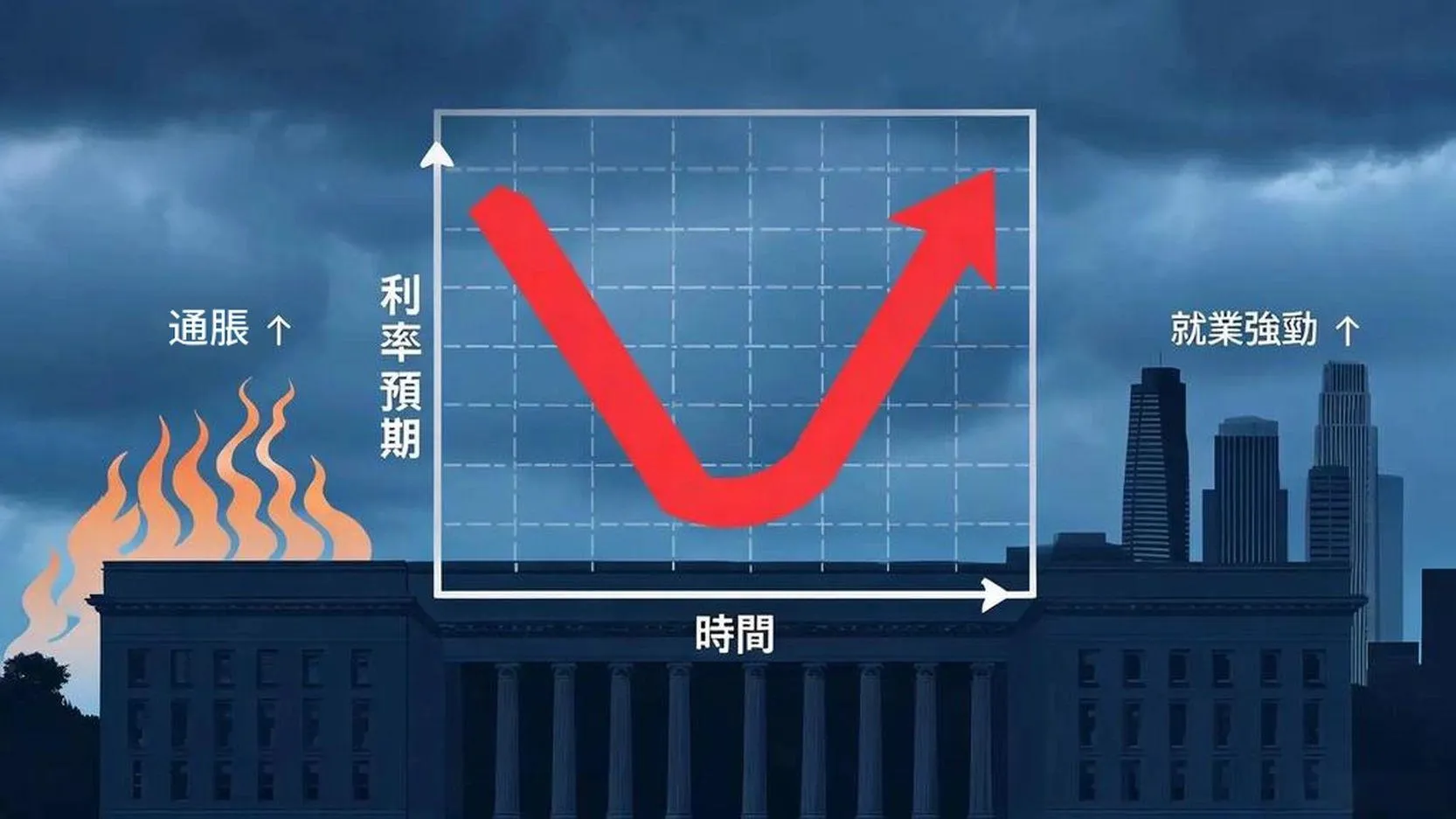

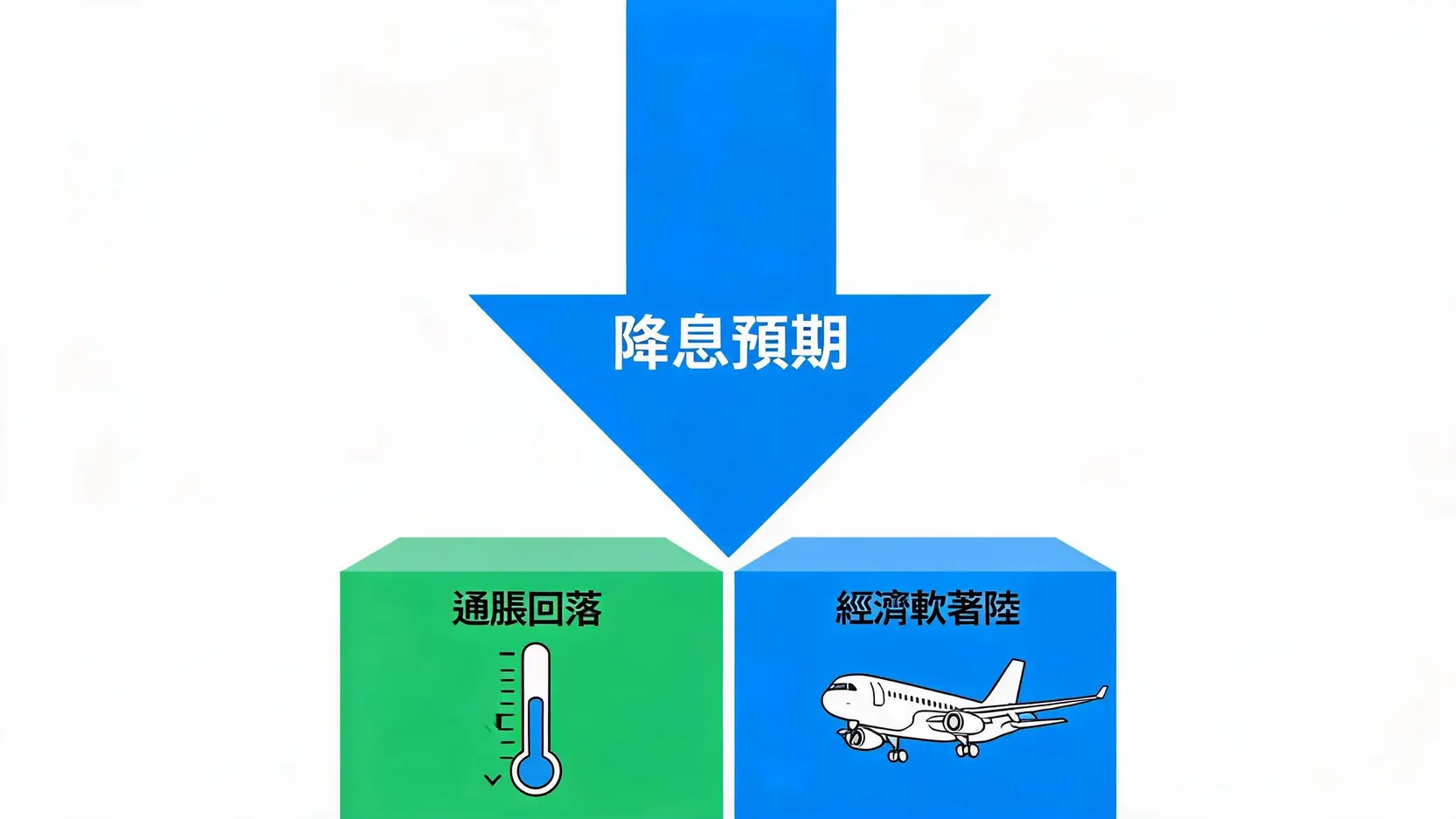

時間倒轉回2026年初,當時的金融市場洋溢著一片樂觀氣氛,幾乎所有人都深信,聯儲局(Fed)將在年內啟動降息循環。這種普遍的共識並非空穴來風,而是基於幾個當時看起來相當扎實的理由。

首先,最大的定心丸來自於通脹數據。在經歷了前兩年的急劇攀升後,消費者物價指數(CPI)和個人消費支出(PCE)物價指數都顯示出明顯的降溫趨勢。從高峰回落的過程讓市場相信,聯儲局激進的升息政策已經奏效,通脹這頭猛獸正被馴服。當時的論調普遍認為,既然通脹壓力減輕,聯儲局自然沒有理由繼續維持高利率,轉向降息是合乎 logique 的下一步。

其次,市場普遍期待美國經濟能夠實現「軟著陸」(Soft Landing)。這意味著經濟增長將會放緩,足以抑制通脹,但又不至於陷入衰退。在這種理想情境下,聯儲局可以從容地開始降息,以預防經濟過度冷卻,並為市場注入新的活力。當時的就業數據雖然仍具韌性,但新增職位數量的趨勢似乎在放緩,這被解讀為經濟正在按照聯儲局的劇本平穩降溫的信號。

這種「通脹回落」加上「經濟軟著陸」的黃金組合,構成了年初市場降息夢的基礎。當時,利率期貨市場的定價甚至一度反映了全年可能降息多達三至四次的預期,投資氣氛一片大好。

然而,進入第二季後,風向驟變。一系列超乎預期的經濟數據如冷水般澆熄了市場的降息熱情,導致了這場劇烈的利率預期逆轉。原先的樂觀情緒迅速被謹慎和疑慮所取代。

最大的警訊來自於「核心通脹」的頑固。儘管整體CPI有所回落,但剔除波動較大的食品和能源價格後的核心CPI,特別是服務業通脹,展現出驚人的「黏性」。

這種情況讓聯儲局意識到,對抗通脹的「最後一哩路」將會異常艱難。過早降息很可能讓這些潛在的通脹壓力死灰復燃。

另一個重擊來自於勞動市場。原本預期會逐步降溫的非農就業數據(Non-Farm Payroll, NFP)屢次開出遠超市場預期的驚人數字。新增就業崗位持續強勁,失業率維持在歷史低位。這表明美國經濟的內生動力比想像中強得多,企業的招聘需求依然旺盛。對聯儲局來說,一個「過熱」的就業市場是通脹的溫床,因為它會持續推高薪資,進而傳導至消費物價。在就業市場沒有出現實質性降溫之前,任何降息的念頭都顯得不切實際。

最後,美國消費者的荷包似乎比任何人預料的都更有韌性。儘管利率高企,但零售銷售、個人消費支出等數據持續表現強勁。儲蓄率雖然下降,但民眾的消費意願並未減弱,這在很大程度上支撐了經濟的增長。一個消費強勁的經濟體自然難以降通脹,這也成為聯儲局必須維持高利率,為經濟降溫的關鍵理由。

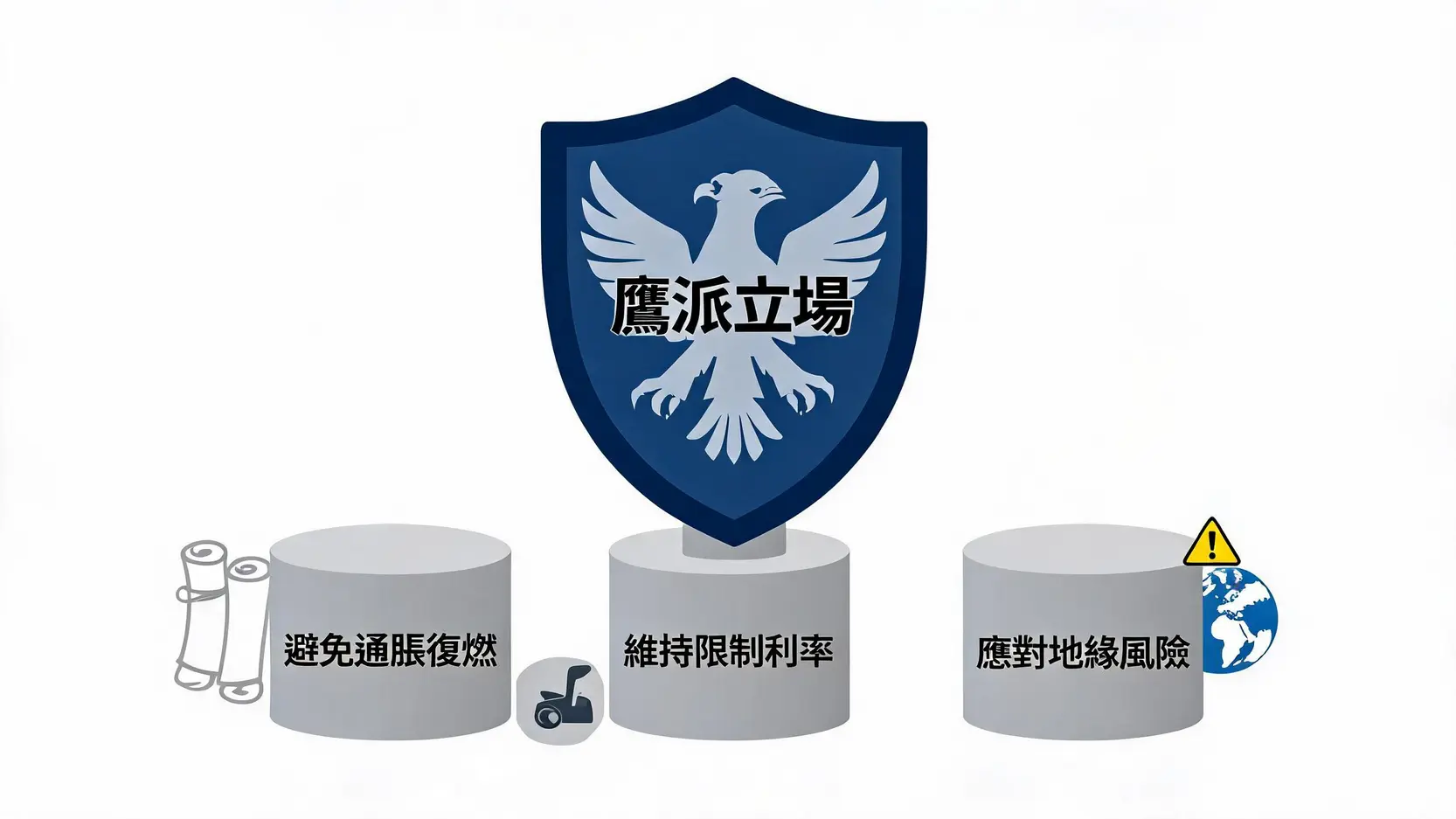

面對上述數據所揭示的經濟現實,聯儲局的態度從年初的「鴿派期待」明顯轉向了「鷹派謹慎」。這背後有三個不容忽視的核心考量,解釋了為何降息落空,甚至市場一度出現升息的聲音。

歷史的教訓是深刻的。聯儲局官員,特別是主席鮑威爾,多次提及1970年代的歷史。當時,聯儲局在通脹未被完全根除時就過早放鬆貨幣政策,結果導致了更嚴重、更持久的第二輪通脹,最終不得不以更激烈的手段(即「沃爾克時刻」)才將其控制住,但也付出了經濟嚴重衰退的代價。當前的聯儲局決策層顯然不願重蹈覆轍,他們寧可將利率維持在高位的時間長一些(Higher for Longer),也要確保通脹被徹底擊敗,避免任何可能導致通脹二次復燃的風險。

聯儲局認為,維持當前的限制性利率水平是必要的。所謂「限制性」,就是指政策利率高於中性利率,足以對經濟活動起到降溫作用。在通脹依然高於2%目標、勞動市場依然緊張的情況下,維持高利率可以直接增加企業和個人的借貸成本,從而抑制投資和消費需求,給經濟踩下剎車。如果過早降息,將會削弱這一政策效果,等同於在任務完成前就提前「收兵」,這在決策者看來是不可接受的。

全球地緣政治的不確定性也是聯儲局的一大隱憂。無論是持續的俄烏衝突,還是中東地區的緊張局勢,都可能隨時擾亂全球供應鏈。例如,重要的航運路線受阻可能導致運輸成本飆升,能源價格也可能因衝突而再次上漲。這些來自供給側的衝擊是貨幣政策難以控制的,它們會直接推高通脹。因此,聯儲局需要保留政策空間,維持更高的利率作為緩衝,以應對未來可能出現的、由地緣政治引發的新一輪通脹壓力。

在如此複雜的宏觀環境下,投資者迫切需要找到解讀聯儲局未來動向的線索。其中,聯儲局的「利率點陣圖」(Dot Plot)和官員們的公開講話,是兩個最關鍵的風向標。

利率點陣圖是聯儲局每季發布一次的圖表,匿名展示了每一位聯邦公開市場委員會(FOMC)成員對未來幾年政策利率水平的預測。它並非官方的政策承諾,但卻是窺探決策層內部想法的絕佳窗口。

在每次FOMC會議之間,各個聯儲銀行行長和理事會成員的公開講話是市場的焦點。他們的言論往往透露出對當前經濟數據的看法以及對未來政策的傾向。投資者需要學會分辨其中的「鷹派」與「鴿派」立場:

通過追蹤這些官員(如主席鮑威爾、紐約聯儲銀行行長威廉斯等關鍵人物)的發言,並結合最新的經濟數據,可以更準確地判斷聯儲局內部的風向變化,從而對未來的政策轉向做出更合理的預期。

總結而言,市場從年初的「降息狂歡」到如今的「利率預期逆轉」,並非聯儲局的政策反覆無常,而是經濟數據的現實迫使其進行了重大的聯儲局轉向。頑固的核心通脹、異常強勁的就業市場和富有韌性的消費支出,共同導致了降息落空的局面。聯儲局出於對通脹二次復燃的擔憂、維持限制性政策的必要性以及地緣政治風險的考量,選擇了更為謹慎的鷹派立場。對於投資者來說,理解這一轉變的深層邏輯至關重要。這意味著必須放棄對短期內快速降息的幻想,重新評估資產配置,為利率可能在更長時間內(Higher for Longer)保持高檔的新常態做好充分準備。未來,密切關注通脹和就業數據,並學會解讀利率點陣圖與官員講話,將是在這變幻莫測的市場中穩健前行的關鍵。

A:市場和聯儲局的落差主要源於兩者的立場和工具不同。市場(特別是利率期貨市場)的定價反映了交易員們對未來經濟數據的集體「賭注」,情緒化和短期數據的影響較大,反應速度極快。而聯儲局的預測(如點陣圖)是基於其內部經濟模型和每位委員的專業判斷,更側重於中長期趨勢,且決策過程更為謹慎,旨在避免因短期市場波動而過度反應,因此往往顯得更為「滯後」或「保守」。

A:這個問題沒有確切答案,完全取決於未來的經濟數據。聯儲局主席鮑威爾已多次強調其「依賴數據」(Data-dependent)的決策模式。一般認為,至少需要看到連續數月(例如3-6個月)的通脹數據明確朝著2%的目標回落,同時就業市場出現溫和降溫的跡象(如失業率小幅上升,薪資增長放緩),聯儲局才可能真正開始考慮降息。在此之前,高利率環境大概率會持續。

A:聯儲局的政策轉向對房貸利率有直接影響。當市場預期利率將維持高檔更長時間,長期公債的殖利率通常會上升,而房貸利率與長期公債殖利率密切相關。因此,這意味著固定利率房貸的申請者將面臨更高的利率。對於採用浮動利率房貸的人來說,只要聯儲局不降息,他們的月付壓力將繼續維持在較高水平。

A:高利率環境對不同類型的股票影響不同。對利率敏感的成長股、科技股(因其估值依賴未來現金流折現)以及需要大量融資的行業(如房地產、公用事業)通常會面臨較大壓力。相反,現金流充裕、資產負債表健康的價值股、金融股(特別是銀行,因息差擴大而受益)以及能源等抗通脹板塊可能表現相對較好。投資者應考慮適度增加投資組合的防禦性,並更加注重企業的基本面和盈利能力,而非僅僅是增長故事。

A:雖然目前升息並非基本情境,但聯儲局官員從未將此選項完全排除。如果未來的通脹數據意外出現大幅反彈,或者金融狀況過於寬鬆以至於刺激經濟過熱,聯儲局為了維護其控制通脹的信譽,可能會被迫採取再次升息的行動。因此,儘管機率較低,投資者仍需將「升息風險」納入考量。

![[Limited Time Exclusive] Hantec Markets x Cashback Island Welcome Offer Full Spread Rebate on Trades Up to $100](https://www.cashbackisl.com/wp-content/uploads/2025/10/Limited-Time-Exclusive-Hantec-Markets-x-Cashback-Island-Welcome-Offer-Full-Spread-Rebate-on-Trades-Up-to-100.webp)