当急需资金或想加码进场,却不想卖掉手上优质的持股时,该怎么办?「股票质押」正是帮助投资人活化资产的秘...

2026 年 7 月 7 日

在投资市场的浩瀚汪洋中,无论您偏好股市的波澜壮阔,还是喜欢固定收益的稳健踏实,有一项核心指标是所有市场参与者都无法忽视的,那就是债券殖利率。它不仅仅是评估单一债券投资报酬的依据,更是牵动全球资金流向、各类资产定价的「地心引力」。随着2026年7月的宏观经济环境持续演变,全球各大央行的货币宽松步伐成为市场焦点,美国公债殖利率的每一次微小跳动,都在考验着资金的流动与投资人的神经。许多投资人纷纷透过债券ETF等投资工具来参与这波行情,但若不了解殖利率背后的运作逻辑与历史脉络,很容易在剧烈的波动中迷失方向。本文将带您深度拆解这个金融市场的核心密码,掌握稳健获利的关键。

要真正看懂债券市场的运作逻辑,我们必须先厘清「票面利率」与「债券殖利率」的本质差异。这两者经常让刚接触固定收益市场的投资人感到混淆,但它们却是决定投资回报的两大支柱。

债券本质上是一张借据。当您买入债券,等于将资金借给发行方(如各国政府或大型企业),对方承诺在特定期限内定期支付利息,并在到期时全额偿还本金。这个发行时就钉死、无论市场如何风云变幻都不会改变的利息百分比,称为票面利率(Coupon Rate)。例如,一张面额100,000元、票面利率4%的公债,每年就是固定给付4,000元的利息,雷打不动。

然而,债券在次级市场上是每天公开交易的,它的价格会随着市场供需、通胀预期与央行政策而随时跳动。这就衍生出了最关键的指标——到期殖利率(Yield to Maturity, YTM),这也是我们平时在财经新闻中常听到的债券殖利率。

假设市场利率大幅上升,使得新发行的公债能给到5%的利息,那么原本那张只给4%利息的老债券就会失去吸引力。为了顺利卖出,老债券的持有者必须降价求售,可能要将价格降至95,000元。如果您此时以95,000元买入这张债券,您不仅每年依然稳拿4,000元的利息,持有到期时还能拿回100,000元的面额本金。这多赚的5,000元资本利得,会让您的实际年化报酬率攀升至贴近5%。这个综合了当期利息收入与未来资本利得(或损失)、并年化折算后的真实报酬率,就是债券殖利率。

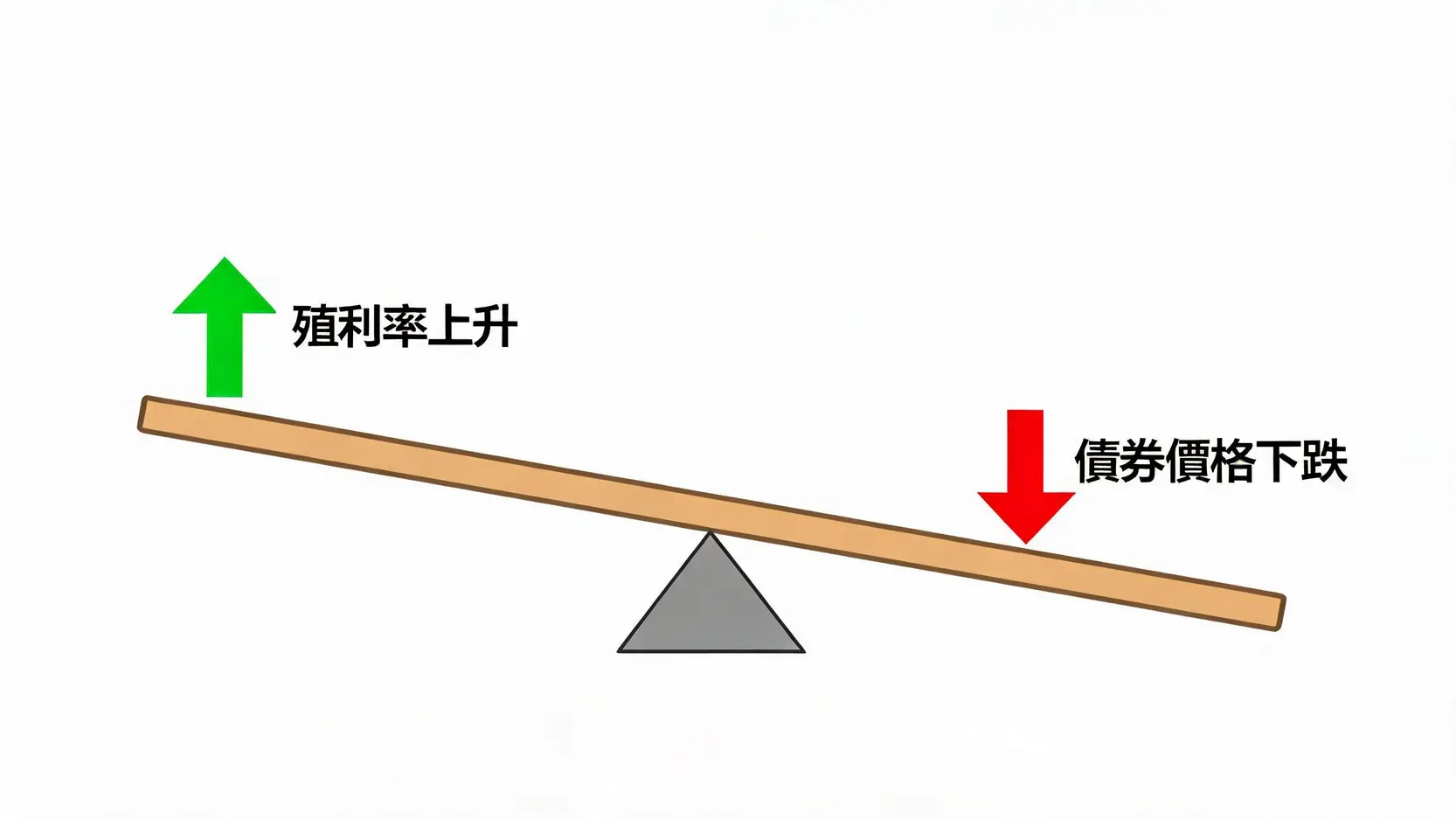

由此可见,债券价格与殖利率之间存在着绝对反向的「翘翘板效应」。殖利率上升,债券价格下跌;殖利率下降,债券价格上涨。这是固定收益领域最铁的定律。

| 指标名称 | 定义与特性 | 是否会随市场变动? |

|---|---|---|

| 票面利率 (Coupon Rate) | 发行时约定的利息比率,计算基础为债券面额。 | 否,终身固定。 |

| 当期殖利率 (Current Yield) | 每年领取的利息除以当前市场买进价格。未考虑到期本金的盈亏。 | 是,随买进价格变动。 |

| 到期殖利率 (YTM) | 综合票面利息与持有至到期时的面额差价,折算出的年化总报酬率。 | 是,每日随市场报价跳动。 |

在所有债券中,美国联邦政府发行的公债凭借着美国国家信用作为背书,被全球公认为违约机率极低的资产。因此,美国公债殖利率(尤其是十年期公债殖利率)被视为全球金融市场的「无风险利率(Risk-free Rate)」。它不仅是房屋贷款、企业发债成本的基准,更是股市估值模型中极为重要的折现率参数。要准确判读这项指标,必须深入观察以下四大要素:

如果您持续关注财经新闻,一定对「殖利率倒挂」这个词汇不陌生。要理解倒挂,首先要认识「殖利率曲线(Yield Curve)」。

正常情况下,借钱的期限越长,资金被锁住的时间就越久,面临的通胀与违约不确定性也越高。因此,长天期债券(如10年期、30年期)的殖利率理应高于短天期债券(如3个月期、2年期)。将不同到期日的殖利率连成一条线,会形成一条「向上倾斜」的正常曲线。

然而,当宏观经济环境出现异常,例如央行为压制通胀而将短期基准利率拉得极高,同时市场又预期高利率将引发未来的经济衰退、迫使央行日后必须大幅降息救市时,长期殖利率就会领先大幅下滑,导致短天期殖利率反过来高于长天期殖利率。这就是所谓的「殖利率倒挂」。最受市场瞩目的指标,是2年期与10年期美债的利差。

回顾过去数十年的金融史,殖利率倒挂几乎是每一次经济衰退前必然出现的「金丝雀」。但资深市场参与者深知,倒挂本身不会立即引发崩盘,从倒挂出现到真正的经济衰退,往往存在数月至一年半以上的时间差。此外,当殖利率曲线从倒挂转向「陡峭化」(即短端利率因为央行降息而快速坠落,长端利率维持或缓降),这通常才是经济真正面临压力、股市大幅波动的关键时刻。投资人应当密切留意这段过渡期,检视手中资产配置的防御力是否足够。

时序来到2026年下半年,全球经济已明显感受到前期紧缩政策带来的降温效应,各主要央行稳步推进货币宽松。在这个背景下,美债殖利率走势呈现出截然不同的动态,对于固定收益投资人来说,这是一段充满机遇但也暗藏波动的时期。

降息大环境下,债券价格上涨是必然的趋势。此时,投资策略的核心在于灵活运用「存续期间(Duration)」。存续期间是一个衡量债券价格对利率变动敏感度的关键指标。简单来说,如果一档债券组合的存续期间为15年,这意味着当市场殖利率下降1%时,该组合的价格大约会上涨15%;反之,若殖利率反弹1%,价格也会面临15%的回撤。

💡 实战策略解析:

值得注意的是,投资市场永远不会是一条直线。如果数据显示经济意外强劲,降息预期可能随时被市场重新修正,引发短期内的债市剧震。想进一步了解遇到市场剧烈波动时的底层逻辑与应对方案,建议参考这篇深度的分析文章:美债大跌原因全解析:投资人必读的避险与布局策略。

对于多数投资人而言,直接到海外开户买卖单一美债,不仅资金门槛高,流动性与手续费也是一大考验。因此,透过挂牌交易的债券ETF来参与固定收益市场,已成为当今最主流且高效的投资工具。透过ETF,您只需用小额资金,就能买进由专业机构严选的一篮子债券,瞬间达到极致的风险分散效果。

面对市场上琳琅满目的债券ETF,投资人该如何挑选?可以从以下三个维度进行评估:

债券殖利率不单单是财经新闻中冰冷的数字,它更是全球金融市场跳动的脉搏。掌握它的运行规律,就等于拿到了解锁全球资产轮动密码的钥匙。无论您是想借由长天期公债捕捉货币宽松行情中的资本利得,还是透过短天期产品打造不受市场动荡影响的稳健现金流,理解「殖利率与价格反向」的核心逻辑,始终是迈向成功投资的第一步。面对2026年复杂多变的宏观经济与地缘政治,没有任何一种投资工具能永远稳赚不赔,唯有保持理性、持续吸收正确资讯,并依据自身风险承受度灵活调整投资组合,才能在市场的剧烈波动中持盈保泰,稳健累积财富。

债券殖利率(Yield to Maturity)是投资人以当前市价买入债券并持有至到期,所能获得的年化实质报酬率。它不仅包含了每年固定领取的票面利息,还计入了买进价格与到期面额之间的资本利得或损失,是评估固定收益资产投资价值最真实、最关键的指标。

两者呈现绝对反向的「翘翘板」关系。当市场殖利率上升时,代表市场上能找到报酬更好的新投资机会,既有债券的固定利息变得较无吸引力,其价格便必须下跌以吸引买家;反之,当市场殖利率下降,既有债券的高利息变得炙手可热,价格自然就会水涨船高。

随着2026年央行货币宽松政策的持续推进,利率下行的总体趋势无疑有利于债券价格的表现。然而,金融市场往往具备前瞻性,可能已提前反映了相当大程度的降息预期。投资人应避免盲目重压单一方向,建议根据自身的资金期程与风险承受度,合理配置长、短天期债券ETF,建构攻守兼备的投资组合。

美国十年期公债殖利率被公认为全球金融市场的「无风险利率」定锚标准。它不仅直接影响房贷利率、信用卡循环利息及企业借贷成本,更是各类资产估值模型(如计算股票内在价值的折现率)的核心参数。它的剧烈震荡,必然会引发全球股市、汇市与商品市场的重新定价。

在正常经济环境下,长天期债券因风险较高,其殖利率应高于短天期债券。当短天期殖利率反常地超越长天期殖利率时,即称为「殖利率倒挂」。这通常反映出市场对短期流动性紧缩的焦虑,以及对长期经济前景的悲观预期,在历史数据上,这常被视为经济即将步入衰退的强烈领先指标。