主流观点:为什么市场普遍预期2026年日元将升值? 经历了长时间的历史性贬值后,市场对于日元的未来走...

2026 年 6 月 16 日

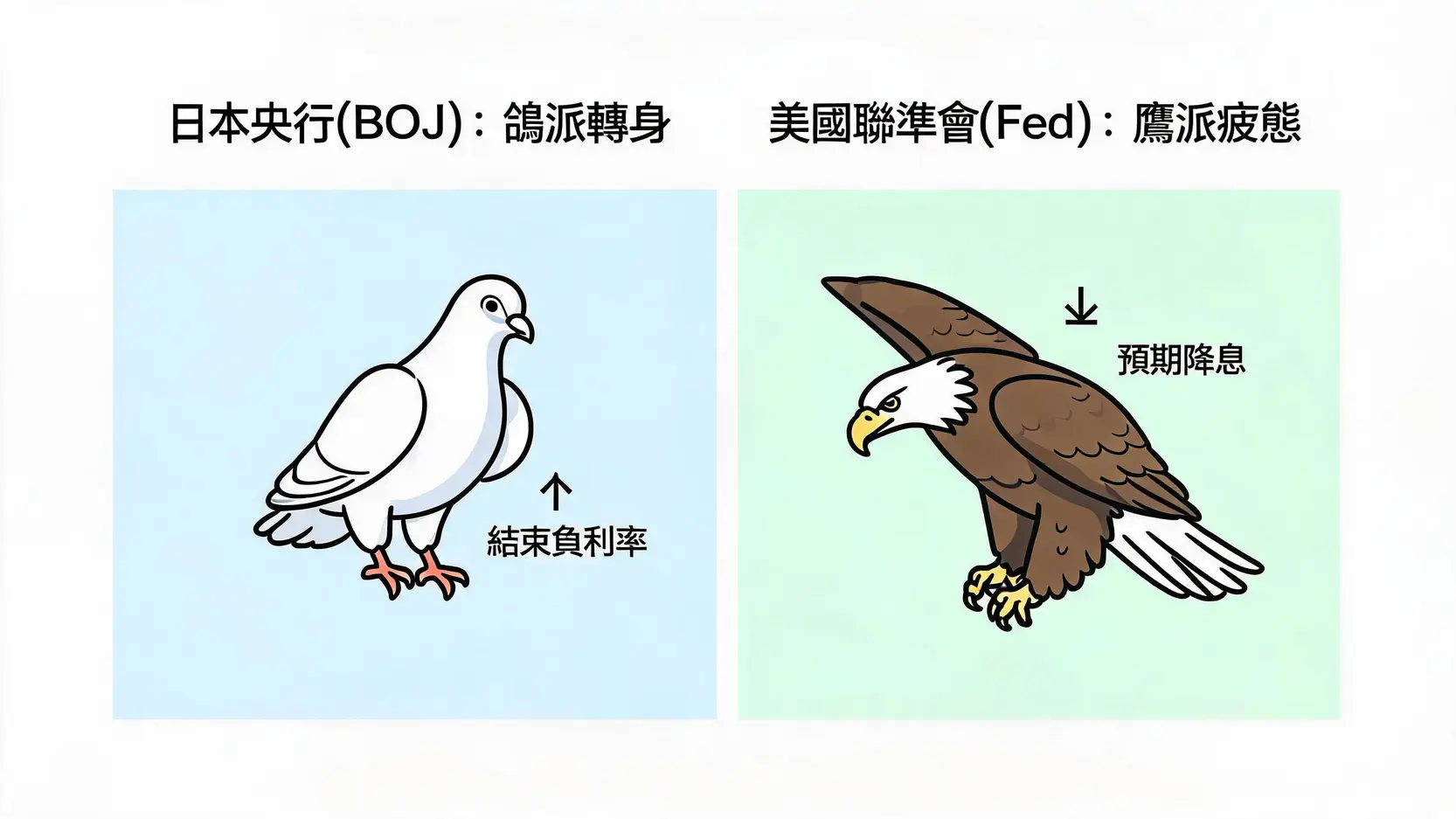

全球金融市场的两大巨头——日本央行(BOJ)与美国联准会(Fed),其货币政策方向的差异正是牵动日元汇率的核心力量。当一方准备从极度宽松中进行央行政策转向,另一方则可能已走到加息周期的尾声,这场政策的「非同步」竞赛将如何发展?这不仅仅是利率的博弈,更是影响全球资金流向的关键。本文将为你详细比较两大央行的政策工具、目标与前景,帮助你洞悉日元未来的走势。

日本央行,长久以来被视为全球「鸽派」的代表,终于在2026年迈出了历史性的一步,结束了长达数年的极度宽松政策。这场缓慢而谨慎的转身,背后有多重因素驱动,也为未来的政策路径埋下了伏笔。

要理解BOJ的政策转向,必须先了解它过去的两大「神主牌」:

这两项工具的长期实施,虽然稳定了金融市场,但也导致了市场功能僵化、日元长期贬值等副作用。

BOJ政策转向并非一蹴可几,而是基于以下关键经济数据的持续改善:

结束负利率与YCC只是第一步。市场目前的焦点转向BOJ的下一步棋:

【央行缩表懒人包】看懂量化紧缩(QT)意思、流程及对股市的5大影响

与BOJ形成鲜明对比的是,在过去两年多扮演「鹰派」领头羊的美国联准会,其强力的加息周期似乎正接近终点。市场的目光已从「升多高」转向「何时降」。

面对2022年以来失控的通胀,Fed采取了四十年来最为激进的紧缩政策:

这一系列「鹰派」举措成功地将通胀从高点拉回,但也让经济付出了成长放缓的代价。

市场判断Fed加息周期结束,主要基于以下几个核心数据的变化:

当「通胀降温」与「就业放缓」的趋势确立,Fed就具备了从「限制性」利率水平转向「中性」甚至「宽松」的条件,也就是开启降息通道。

虽然方向明确,但市场对于Fed首次降息的「时间点」存在巨大分歧。这主要取决于数据的演变路径:

Fed主席鲍威尔的态度是「依赖数据」,这也使得每一次的通胀与就业报告都成为牵动全球市场情绪的关键事件。

央行的决策固然重要,但如何与市场「沟通」同样是一门艺术。BOJ与Fed在这方面展现了截然不同的风格。

日本央行总裁植田和男,作为一位学者型官员,其沟通风格以「谨慎」和「模糊」著称。他很少给出明确的政策时间表,而是反复强调「需要看到更多数据」、「持续耐心地实施宽松」。这种风格的好处是保留了极大的政策弹性,但缺点是市场需要花费大量精力去「解读」其弦外之音,增加了市场的波动性。

相比之下,Fed的沟通策略就「透明」得多。主席鲍威尔在每次利率决策后都会召开记者会,详细阐述决策逻辑并回答记者提问。此外,Fed每季公布的「利率点阵图(Dot Plot)」更是引导市场预期的利器,它展示了每位官员对未来利率水平的预测,让市场能清晰地看到Fed内部的政策倾向与可能路径。

对于外汇交易者而言,理解央行沟通的细微差别至关重要。一句措辞的改变、一个语气的转折,都可能预示着未来政策的巨大变化。例如,当鲍威尔从「持续升息是合适的」转变为「政策利率已达限制性水平」,就意味着加息周期的结束。同样,当植田和男开始更多地提及「薪资-物价良性循环」,市场就知道政策转向的条件正在成熟。学会听懂这些「弦外之音」,是抓住趋势、规避风险的必修课。

日本央行与美国联准会的政策分歧是当前外汇市场最主要的交易主题。理解BOJ从极度宽松政策转向的谨慎步伐,以及Fed在完成加息周期后,寻找降息时机的数据依赖特性,是预测美日利差(USD/JPY Interest Rate Differential)走向、从而把握日元中长期趋势的关键。未来,投资者需要密切关注两国的通胀与就业数据,因为它们不仅是经济的体温计,更是央行下一步决策最重要的风向标。

A:短期内,结束YCC(殖利率曲线控制)通常被视为货币紧缩的信号,理论上会让日本10年期公债殖利率上升,缩小与美国的利差,对日元构成支撑(升值)。但长期影响更为复杂,需要看BOJ后续升息的速度,以及全球经济大环境的变化。如果升息步伐缓慢,市场的利多预期兑现后,日元可能重回贬值压力。

A:如果Fed因通胀顽固而推迟降息,意味着美元将在更长时间内维持高利率。这将导致美日利差持续扩大或维持在高位,对日元构成强大压力,可能导致美元兑日元(USD/JPY)汇率进一步走高(即日元贬值)。

A:绝对有影响。全球外汇市场是连动的。如果ECB采取比Fed更鹰派的政策(例如更晚降息),会推升欧元。在套息交易中,日元是主要的融资货币。欧元的强势可能吸引资金从「做多美元/日元」转向「做多欧元/日元」,从而影响日元的交叉汇率,间接对USD/JPY造成影响。

A:「春斗」是日本每年春季举行的全国性劳资薪资协商。它之所以重要,是因为其协商结果是衡量日本薪资增长动能最关键的前行指标。日本央行认为,要实现可持续的2%通胀目标,必须看到薪资的持续增长来支持消费。因此,强劲的「春斗」结果是央行判断「薪资-物价良性循环」是否形成的核心依据,也是其敢于退出负利率和YCC政策的底气所在。