备受市场瞩目的澳央行6月利率决议结果终于出炉,澳洲储备银行(RBA)在结束了为期两日的货币政策会议后...

2026 年 6 月 10 日

在深入进行安联基金评价之前,我们首先要理解这档基金的本质。Allianz Income and Growth Fund 是一档多元资产基金,意味着它不只投资股票,也不只投资债券,而是两者兼备,试图在风险与回报之间取得一个理想的平衡点。

安联收益及增长基金的主要目标有两个,正如其名「收益」与「增长」:

这种策略的核心理念是,利用债券提供相对稳定的现金流,同时让股票部位带动基金净值的长期增长,以应对通胀和市场变化。

要评估 Allianz Income and Growth Fund 派息的稳定性与增长潜力,就必须拆解它的投资组合。基金经理会动态调整三类核心资产的比例,但一般来说,其配置结构如下:

这个「黄金三角」组合,让基金在不同市场环境下都能找到应对策略。牛市时,股票和可换股债券能带动净值上涨;熊市或盘整市时,高收益债券的利息则能提供缓冲。

安联收益及增长基金能在众多投资工具中脱颖而出,尤其受到追求稳定现金流的投资者青睐,主要归功于以下几个关键优点。这些优点也构成了其正面安联基金评价的基础。

对于退休人士或希望创造被动收入的投资者来说,「月月有钱收」是一个极具吸引力的特点。Allianz Income and Growth Fund 提供每月派息机制,让投资者可以预期稳定的现金流入,方便规划日常开支或进行再投资。这种可预测性是许多纯股票投资难以比拟的。

单纯投资股票,市场波动时的心理压力巨大;单纯投资债券,又可能错失资本增长的机会。这档基金采用的股债混合策略,本身就是一种内建的风险分散机制。通常情况下,股与债的表现存在一定的负相关性,当股市下跌时,债市可能相对稳定甚至上涨,反之亦然。这种配置有助于平滑投资组合的整体波动,让投资者抱得更安稳。

基金的股票部位主要集中在全球最具创新力和增长动能的美国市场。投资于此,等于间接持有了众多世界顶尖企业的股份,分享它们成长的果实。对于想参与美股市场,但又缺乏时间和专业知识去挑选个股的投资者而言,这档基金提供了一个相对便捷的管道。

没有任何一项投资是完美无缺的。在被诱人的 Allianz Income and Growth Fund 派息吸引之前,你必须清晰地认识到其潜在的风险与缺点。一个全面的安联基金评价,不能只看优点,更要深入了解其背后的隐忧。

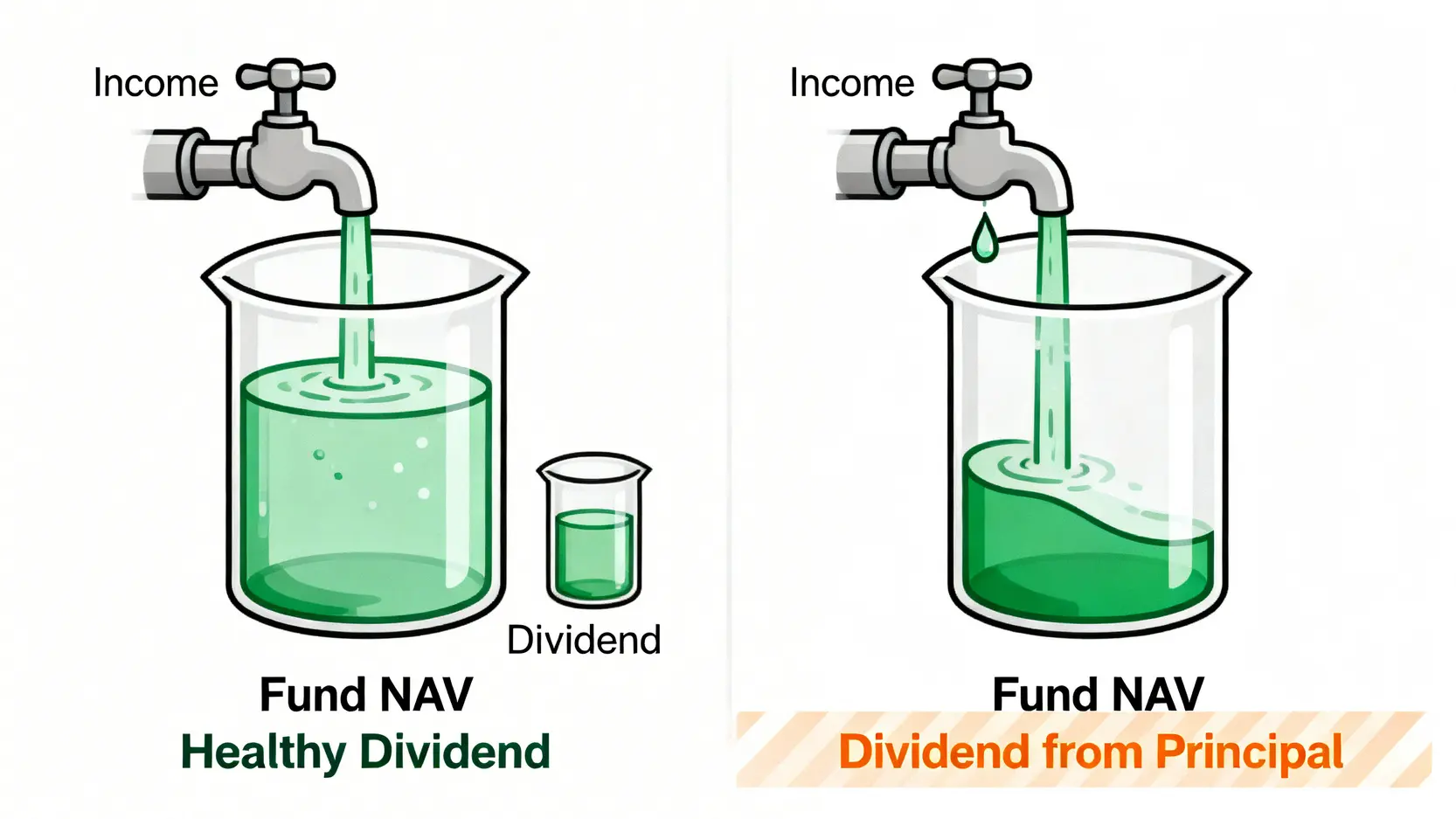

这是许多投资者最大的疑虑。在基金的公开说明书中,通常会注明「派息可从本金中支付」。这意味着什么?

简单来说,如果基金当期的总收益(包括股息、债息和资本利得)不足以覆盖预定的派息金额时,基金公司有权动用你的「本金」(即你的投资原始价值)来派发利息,以维持派息率的稳定。

后果:这会导致基金的单位净值 (NAV) 下跌。如果你只看见每月收到的利息,却忽略了净值的侵蚀,长期下来可能会陷入「赚了利息,赔了本金」的窘境。这也是评估安联收益及增长基金时,不能只看派息率,还必须同时关注其净值走势的原因。

基金为了追求高额「收益」,配置了相当比例的高收益债券。这类债券的发行方通常是财务状况较弱或信用评级较低的公司。当经济衰退或公司自身经营出现问题时,它们无法偿还利息或本金的「违约风险」会显著高于投资级别债券。一旦基金持有的债券发生违约,将直接冲击基金的净值。

债券价格与市场利率走势密切相关,通常呈反向关系。当市场利率上升时(例如央行升息),新发行债券的利率会更高,使得现有旧债券的吸引力下降,其市场价格便会下跌。由于此基金持有大量债券,若未来进入升息循环,其债券部位的价值将面临压力,从而影响整体基金表现。

安联全球高收益债券基金南非币值得买吗?风险、配息与 Allianz 基金

【2026 美股收息股推荐】精选 10 只高息股组合,懒人必看派息日子与

对于关注此基金的投资者,「派息」无疑是核心焦点。了解其历史派息纪录,有助于我们评估其稳定性与实际回报情况。

要评估 Allianz Income and Growth Fund 派息的稳定性,不能只看单一月份的年化派息率,因为它会随着基金净值的波动而变化。更有效的方法是观察其「每单位派息金额」的历史数据。以下是一个模拟的派息纪录表格,以助理解(注意:此为示例,非实际数据):

| 年份/季度 | 每单位派息金额 (美元) | 当时年化派息率 (约) |

|---|---|---|

| 2025 Q4 | $0.065 | 8.2% |

| 2025 Q3 | $0.065 | 8.0% |

| 2024 Q4 | $0.068 | 8.5% |

| 2023 Q4 | $0.070 | 8.8% |

从上表可见,即使年化派息率看似波动,但若每单位派息金额能维持在一个相对稳定的水平,则代表基金的派息政策具有一定的 consistency。

除了看历史数据,投资者还应从以下几方面进行综合评估:

此基金较适合寻求稳定每月现金流、风险承受能力中等,且期望分享美国市场长期增长潜力的投资者。尤其适合退休人士或需要被动收入来支付日常开销的族群。然而,对于无法承受净值波动、或追求短期高回报的投机者,则可能不太适合。

市场上存在许多提供月度派息的多元资产基金,各有不同的投资策略与风险属性。例如,某些基金可能更侧重于投资级别债券以降低风险,但派息率也相对较低;另一些则可能专注于亚洲市场的股票与债券。建议投资者可以多方比较,选择最符合自身投资目标与风险偏好的基金。

投资者可通过各大商业银行(如汇丰、中银)的理财户口,或是一些线上基金交易平台(如 FSMone、Interactive Brokers)进行申购。各平台的申购手续费、转换费及存仓费可能有所不同,建议在开户前仔细比较不同管道的收费结构,选择最具成本效益的平台。

总而言之,安联收益及增长基金(Allianz Income and Growth Fund)凭借其股债混合的多元化策略及稳定的每月派息,成功吸引了大量追求现金流的投资者。它的优势在于提供了便捷参与美国市场增长,同时透过债券部位分散风险并创造收益。然而,作出投资决策前,必须充分理解其高派息背后可能存在的风险,特别是「派息可从本金支付」的条款,以及高收益债券在特定经济环境下的信贷与违约风险。进行全面的安联基金评价时,应将其视为整体投资组合中的一个配置,而非将所有资金单一重仓持有,这样才能在追求收益的同时,有效管理潜在的下行风险。