近期国际冲突升温,使得「海峡封锁」这一地缘政治术语成为全球焦点。这不仅是地图上的军事推演,更是攸关全...

2026 年 7 月 21 日

在投资权证或期货时,您是否常常感觉到市场有一只无形的手在操控价格,也就是俗称的“庄家”?其实,这背后是做市商(Market Maker)一套精密复杂的风险管理机制在运作。他们并非单纯与散户对赌,而是透过名为“Delta Hedging”的权证做市商避险策略来对冲风险,这也是一种常见的期货做市避险策略。本文将为您彻底揭开权证做市商的神秘面纱,深入浅出地解释庄家 Delta Hedging的原理,让您看懂市场背后的真正逻辑。

在金融市场,特别是衍生品领域,“庄家”或更专业的称呼“做市商”(Market Maker),扮演着不可或缺的角色。他们是维持市场运作的齿轮,而非许多散户想象中单纯的对手盘。

做市商的核心职责有两个,这两个职责环环相扣:

衍生品不像股票,其本身没有实体资产,供应量几乎是无限的。如果没有做市商,一个普通的投资者想买入一只特定的权证,可能根本找不到愿意卖出的对手。市场将会变得极度缺乏流动性,价格可能出现巨大且不合理的跳动,这对整个市场的稳定性是致命的。因此,根据交易所的规定,每只上市的权证都必须有指定的流动性提供者(即做市商),以确保市场的公平性和效率。

期货交易策略终极指南:5 个日内短线交易技巧,迈向稳赚第一步

Delta Hedging,又称 Delta 对冲,是所有衍生品做市商赖以生存的基石。理解了它,就等于拿到了解读庄家行为的钥匙。这套策略的核心目标是将持仓的“方向性风险”降至最低,达到所谓的“Delta 中性”(Delta Neutral)。

在期权和权证的世界里,Delta 是一个希腊字母(Δ),用来衡量权证价格相对于标的股票价格变动的敏感度。它的数值介于 -1 到 1 之间。

简单来说,Delta 就是权证跟随标的股票变动的“速度”。越是价内的权证,Delta 的绝对值越接近 1;越是价外的权证,Delta 的绝对值越接近 0。

做市商的目标是尽可能让其整个投资组合的总 Delta 值为 0,即“Delta 中性”。这样一来,无论标的股票价格是涨是跌,其投资组合的整体价值在理论上都不会发生太大变化,从而锁定利润。他们是这样操作的:

这种“卖权证、买/卖正股”的操作,就是 Delta Hedging 的精髓。这也解释了为何有时某只股票在没有任何消息的情况下,尾盘会出现大量买盘或卖盘,这很可能就是做市商在为当天销售的权证进行对冲操作。

让我们用一个更具体的例子来说明:

避险计算:

1. 计算权证的总 Delta:1 亿份 / 10000 (换股比率) = 相当于 10,000 张指数期货的规模。

2. 计算 Delta 敞口:10,000 * 0.5 (Delta) = 5,000。由于是卖出 Call 证,做市商的 Delta 敞口为 -5,000。

3. 执行对冲:为了将 Delta 归零,做市商必须在期货市场买入 5,000 张指数期货合约 来进行对冲。

这个操作不仅保护了做市商免受指数上涨的风险,其庞大的买盘本身也可能对指数产生助涨作用。

当市场上成千上万的做市商都在执行 Delta Hedging 时,这些独立的避险行为汇集起来,就会对整个市场的价格走势产生显著影响。这不仅是技术层面的操作,有时甚至会引发市场的连锁反应。

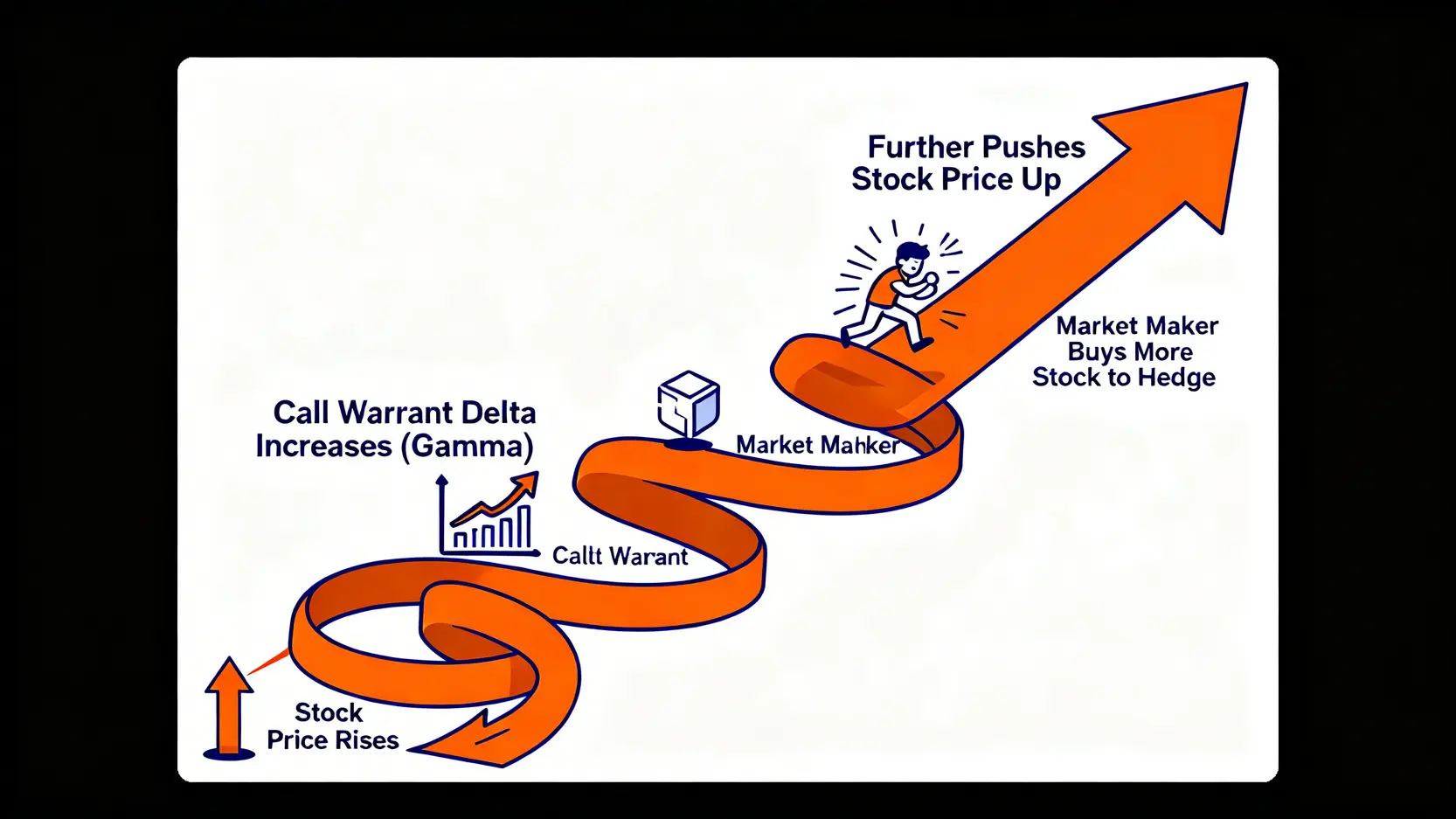

这里要引入一个更进阶的概念:Gamma (Γ)。Gamma 衡量的是 Delta 值变动的速度。换句话说,Gamma 是 Delta 的加速度。

Gamma Squeeze(伽玛挤压) 就是这种动态对冲的极端表现。当某个价位附近聚集了大量权证或期权时:

假设大量投资者买入某股票的价外 Call 证。当股价开始上涨并接近行使价时,这些 Call 证的 Delta 会急剧上升(Gamma 效应)。卖出这些 Call 证的做市商为了维持对冲,被迫在市场上疯狂买入更多正股,这股强大的买盘力量反过来又进一步推高股价,导致 Delta 继续上升,形成一个恶性循环(或良性循环,取决于你的仓位)。这就是 Gamma Squeeze,它能让市场在短时间内出现剧烈的单边行情。

虽然散户无法精确得知做市商的仓位,但可以通过观察一些公开数据来推测其可能的动态,从而找到交易灵感:

总结来说,权证与期货市场的“庄家”,即做市商,其核心职责是提供市场流动性,而 Delta Hedging 是他们赖以生存的关键避险策略。理解这一点,有助于我们破除对庄家的迷思,更理性地看待市场波动。散户虽然无法完全复制做市商的专业策略,但通过观察其避险行为的蛛丝马迹,例如持仓量分布和隐含波动率变化,能更深入地洞察市场动态,制定更完善的投资计划。

A:做市商的利润主要来自三个方面:1. 买卖差价(Bid-Ask Spread):这是最稳定的收入来源。2. 时间值损耗(Theta Decay):权证的价值会随时间流逝而减少,这对权证卖方(做市商)有利。3. 波动率交易(Vega Trading):他们通过买卖隐含波动率获利,即在预期波幅扩大时买入,在预期波幅收窄时卖出。但做市商并非稳赚不赔,如果市场出现极端跳空行情(Gap Open),他们可能来不及调整对冲仓位而蒙受巨大损失。

A:对于绝大多数散户而言,直接运用 Delta Hedging 既不现实也无必要,因为这需要庞大的资金、复杂的计算系统和极低的交易成本。然而,理解 Delta Hedging 的概念至关重要。它能帮助您明白市场深层的运作机制,识别由做市商对冲行为引发的潜在交易机会或风险,从而做出更明智的决策。

A:不是。权证的价格主要由一个公认的期权定价模型(如 Black-Scholes 模型)决定,其输入变量包括标的股价、行使价、到期日、利率、股息和隐含波动率。做市商虽然不能随意定价,但他们可以根据市场供求和自身风险状况调整“隐含波动率”这一关键变量,从而影响权证的最终报价。因此,他们的定价是在一定规则框架下的专业调整,而非随意控制。

A:做市商最大的风险是“跳价风险”(Gap Risk)和“波动率风险”(Volatility Risk)。当市场因突发消息(如业绩预警、战争)而出现大幅跳空高开或低开时,做市商的 Delta Hedging 策略会瞬间失效,因为他们无法在连续的价格轨迹中进行对冲调整,从而导致巨大亏损。这也是为何在重大事件公布前,做市商通常会调高权证的隐含波动率,以补偿自己所承担的额外风险。