随着全球通胀压力持续,您的资产正在悄悄缩水吗?市场上关于黄金能「抗通胀」的说法众说纷纭,尤其在联准会...

2026 年 7 月 28 日

美国国债总额如滚雪球般不断创下历史新高,根据美国财政部最新数据,截至2026年中,美国债务总额已正式突破39万亿美元大关,这数字甚至超过了中国、日本、德国、印度四国GDP的总和。这不仅仅是一个冰冷的数字,它背后牵动的是全球金融市场的敏感神经。当前,市场对美国债务对经济的影响讨论日益激烈,「美国国债上限」的政治闹剧更是反复上演,让投资者不禁思考一个曾经无法想象的问题:作为全球资产定价之锚的美国,真的会违约吗?本文将为你深入解析美国债务的现状、结构性风险,以及它对全球经济乃至个人投资组合的深远影响。

单看39万亿美元这个绝对数字固然惊人,但要更精准地评估其严重性,必须结合国内生产总值(GDP)来看。债务与GDP占比是衡量一个国家偿债能力更为公允的指标。目前,美国的国债GDP占比已飙升至约125%左右,这意味着政府欠下的债务,比全国一年生产的所有商品和服务的总价值还要多。历史上,如此高的负债率通常只在战争时期出现,如今在和平时期达到这一水平,无疑亮起了黄色的警示灯。高企的负债率不仅增加了未来的还本付息压力,也限制了政府应对下一次经济危机时的财政政策空间。

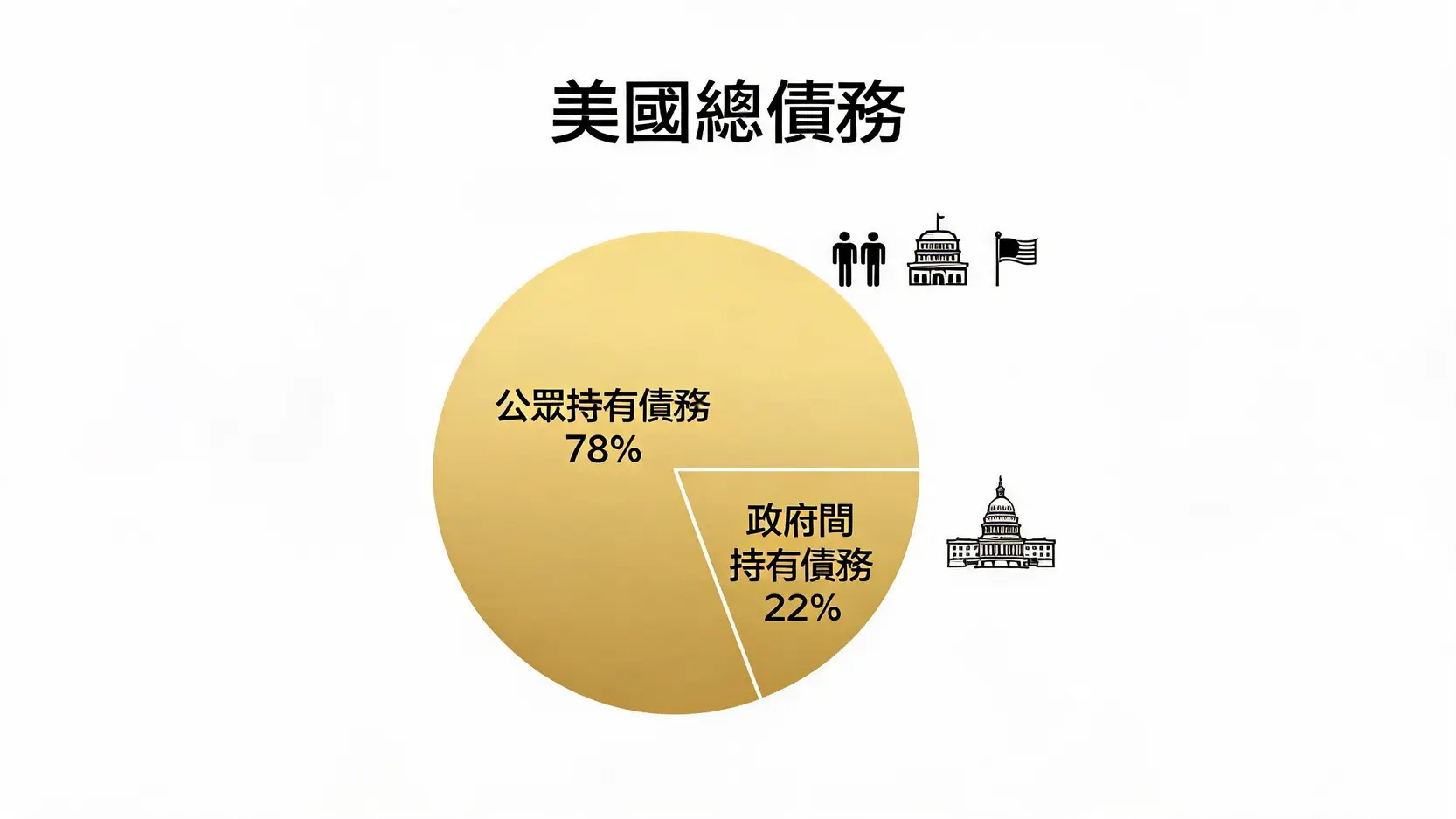

要理解美国债务,必须先搞懂它的两个主要组成部分:

区分这两者至关重要,因为当我们讨论「谁是美国的债主」时,主要指的是前者——那些持有美国公众债务的国内外实体。

美国债务的爆炸性增长并非一日之寒。回顾过去,几个关键节点加速了债务的累积:2008年全球金融海啸后的经济刺激方案、长期的反恐战争开支,以及2020年新冠疫情爆发后的大规模财政纾困。每一次危机,似乎都以扩大举债作为应对手段。根据美国国会预算办公室(CBO)的预测,若现行政策不变,未来十年美国的财政赤字将持续扩大,公共债务占GDP的比重预计将在2035年左右达到前所未有的180%。这条陡峭的上升曲线,正是全球市场担忧的根源。

提到美国债务,就不能不提「债务上限」(Debt Ceiling)这个独特的机制。它像一出定期上演的政治大戏,每次都让全球金融市场跟着提心吊胆。

债务上限是美国国会为联邦政府设定的、能够合法借贷的最高金额。它并不像信用卡的额度那样限制未来的开销,而是限制政府为已经批准的支出(例如支付军饷、社会福利金、国债利息)进行融资的能力。这个制度始于第一次世界大战期间,旨在给予财政部更大的借贷灵活性,而无需每次都向国会申请。然而,时至今日,它已演变为两党进行政治博弈、迫使对方在预算问题上让步的筹码。

近年来,债务上限谈判变得愈发艰难。最著名的例子莫过于2011年的债务上限危机,当时两党的僵局导致标准普尔(S&P)首次下调了美国的主权信用评级,从顶级的AAA降至AA+,引发全球股市剧烈震荡。2023年,类似的场景再次上演,尽管最终在最后一刻达成协议、暂停了债务上限直至2025年初,但整个过程已对市场信心造成了实质性伤害,并增加了美国政府的借贷成本。

尽管每次危机都闹得沸沸扬扬,但美国真正「赖账不还」的可能性微乎其微。因为一旦发生,其后果是灾难性的,将会:

因此,没有任何一个理性的政治人物愿意承担这个责任。然而,「技术性违约」的风险却真实存在——即由于国会未能及时提高上限,导致财政部暂时延迟支付某些款项,如政府员工薪水或对供应商的付款。即便只是短暂延迟,也足以对经济和市场信心造成重创。这场周期性的政治博弈,本身就是一个不必要的风险来源。

了解谁持有美国国债,是判断其稳定性的关键。许多人误以为中国是美国的最大债主,但事实并非如此。美国国债的持有者结构相当多元,这在一定程度上分散了风险。

事实上,美国国债的最大持有者是其国内的机构和个人。主要包括:

在所有外国持有者中,日本长期以来都是美国国债的最大海外买家。根据2026年初的数据,前几大持有国家/地区的排名大致如下:

| 排名 | 国家/地区 | 持有金额(近似值) |

|---|---|---|

| 1 | 日本 | ~1.2兆美元 |

| 2 | 英国 | ~0.9兆美元 |

| 3 | 中国 | ~0.7兆美元 |

| 4 | 比利时 | ~0.45兆美元 |

| 5 | 加拿大 | ~0.44兆美元 |

| … | 台湾 | ~0.3兆美元(位列前十) |

注:数据为动态变化,此处为2026年初概况。

近年来,一个显著的趋势是,包括中国在内的一些国家正逐步减持其美债储备。这背后有多重原因:

虽然这种减持趋势引人关注,但短期内并未动摇美债市场的根基。因为每当有主要卖家出现时,总有其他买家(如英国、比利时等)接手。然而,从长期来看,若全球「去美元化」的趋势加速,无疑会增加美国的融资成本,并挑战其金融霸权。

持续膨胀的美国债务,就像温水煮青蛙,其长期影响正逐渐显现,并在多个层面对经济构成挑战。

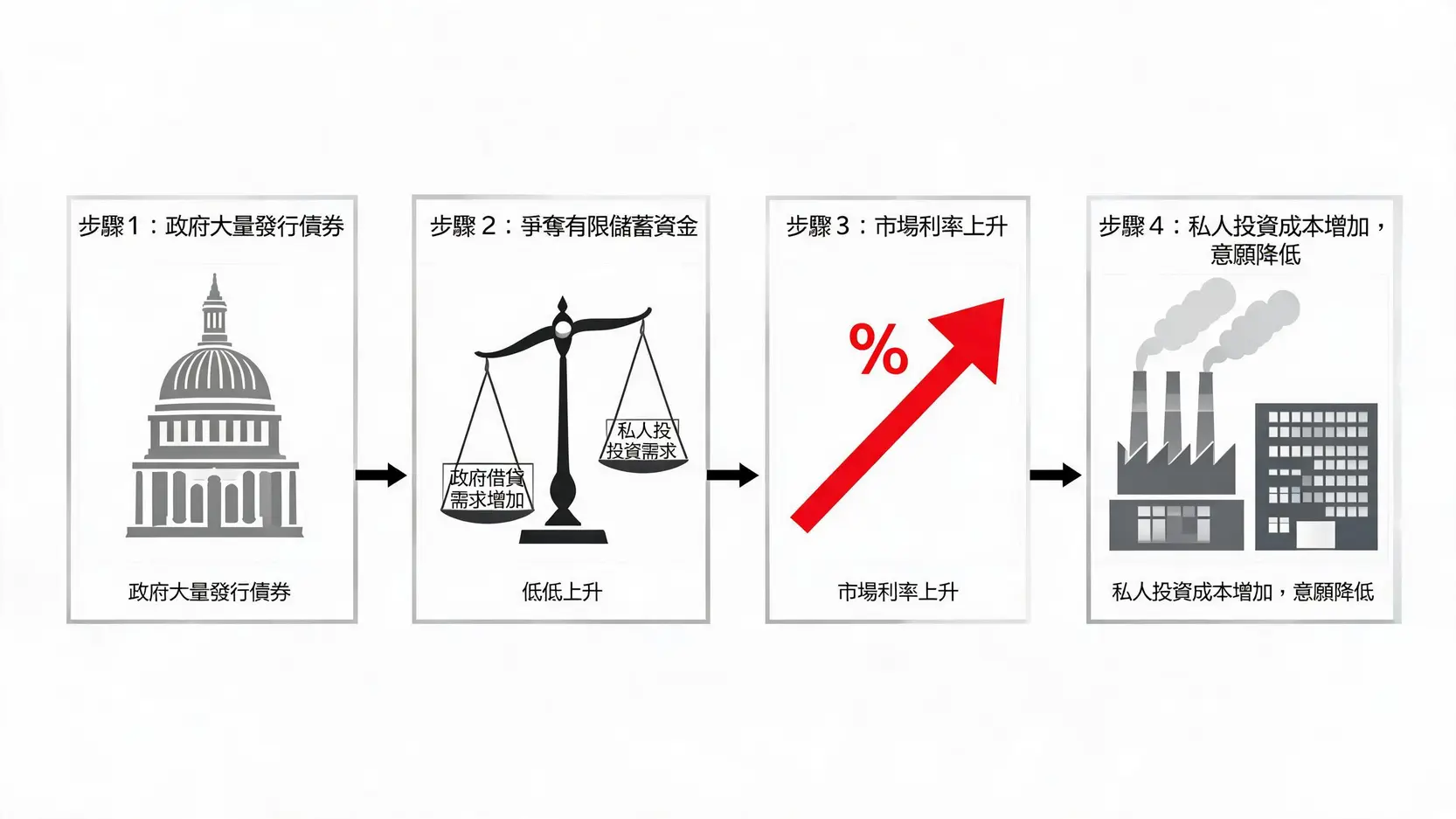

当政府发行大量债券来筹集资金时,它会与私人部门(企业和个人)争夺有限的储蓄资金。这会推高利率,使得企业的借贷成本增加,从而抑制它们的投资意愿和扩张计划。这种现象被称为「挤出效应」(Crowding Out Effect)。长此以往,私人部门的创新和生产力增长可能会放缓,进而拖累整体经济的长期增长潜力。

为了偿还巨额债务和利息,政府面临巨大压力。在极端情况下,如果联准会被迫持续透过大规模购买国债(即货币宽松)来为政府赤字融资,这无异于直接「印钞」。大量的货币涌入市场追逐有限的商品和服务,最终将点燃难以控制的通货膨胀。2021-2023年的全球高通胀,部分原因便与疫情期间的极度宽松货币政策和财政刺激有关。持续的巨额赤字,为未来的通胀埋下了隐患。

美元之所以能成为全球首要的储备货币,核心在于其背后美国政府的信用和美国经济的实力。然而,不受控制的债务增长,会让全球投资者对美国的长期偿债能力产生怀疑。尽管短期内,由于缺乏可替代的选择,美国国债依然是全球最主要的避险资产,但信任的侵蚀是一个缓慢而持续的过程。一旦某个临界点被突破,可能引发全球范围内的资本从美元资产中撤离,这将严重动摇美元的地位,并对美国乃至全球金融体系造成深远的冲击。

美国债务问题是一个盘根错节的宏观经济挑战,融合了经济、政治和地缘战略等多重因素。短期来看,凭借美元的全球储备货币地位和全球最深、最具流动性的金融市场,美国国债的安全性依然受到广泛认可,发生崩盘式危机的可能性极低。然而,我们绝不能忽视其长期增长趋势所带来的潜在风险,包括更高的利率、持续的通胀压力以及对私人投资的挤压。对于全球投资者而言,理解美国债务的结构、政治博弈及其深远的经济影响,是评估未来全球金融稳定性、制定长期投资风险管理策略的关键一环。这头房间里的大象,正变得越来越不容忽视。

A:理论上不会。与个人或公司不同,主权政府拥有征税权和货币发行权。美国政府可以通过提高税收或(在极端情况下)由联准会协助融通债务来履行其义务。因此,传统意义上的「破产」不会发生。市场更担心的是「主权债务违约」,即未能按时支付债券的本金或利息,即使这种可能性目前也极低。

A:影响将是灾难性且全面的。首先,全球股市将暴跌,因为美国国债利率是所有风险资产定价的基础。其次,美元会大幅贬值,导致全球汇市混乱。利率会急剧飙升,严重打击房地产市场和企业融资。你的退休金账户、股票、基金甚至银行存款的安全性都会受到严重威胁。

A:这主要基于几个原因:首先,美国国债市场是全球规模最大、流动性最好的市场,便于大额资金进出。其次,美元作为全球主要储备和交易货币的地位,使得各国央行和机构必须持有大量美元资产。第三,尽管存在风险,但在全球性危机爆发时,美国国债仍然被视为相对最安全的「避风港」之一,这形成了一种「别无选择」(TINA, There Is No Alternative)的局面。

A:没有完全取消。在2023年的协议中,债务上限被「暂停」(suspended)至2025年1月。这意味着在该日期之前,财政部可以不受限制地发债以支付账单。然而,暂停期结束后,债务上限将自动恢复到当时的债务水平,届时国会将需要再次采取行动(提高或再次暂停上限),相关的政治博弈也可能重演。