近期国际冲突升温,使得「海峡封锁」这一地缘政治术语成为全球焦点。这不仅是地图上的军事推演,更是攸关全...

2026 年 7 月 21 日

面对市场波动,想为资金找个安稳的避风港?新台币定期存款因其低风险、收益稳定的特性,成为许多保守型投资者的首选。但您是否知道,各家银行利率的微小差异,可能让您的利息收入相差甚远?在考虑新台币定存利率比较时,更不能忽略潜在的新台币投资风险。这篇文章将为您总整理超过 30 家银行的最新新台币定存利率,并深入分析定存背后的风险与应对策略,助您轻松选择最适合的方案,实现资产稳健增长。

对于刚踏入理财领域的新手来说,「活期存款」与「定期存款」是两个最基本的概念。简单来说,两者的核心区别在于「资金的流动性」与「利率的高低」。

总结来说,活存追求「便利性」,而定存追求「收益性」。聪明的理财者会将紧急预备金放在活存,而将中长期不会动用的闲置资金放入定存,以获取更佳的利息收入。

在银行申办定存时,您可能会看到「定期存款」和「定期储蓄存款」两个选项,这两者虽然相似,但在存款期限和计息方式上存在关键差异,直接影响您的最终利息。搞懂定期存款与定期储蓄存款的差异,是选择最佳方案的第一步。

| 项目 | 定期存款 | 定期储蓄存款 |

|---|---|---|

| 适合对象 | 个人、公司法人、机关团体皆可 | 仅限个人(自然人)与非营利法人 |

| 存款期限 | 最短 1 个月,最长 3 年 | 最短 1 年,最长 3 年 |

| 计息方式 | 单利计算(利息不滚入本金) | 复利计算(利息会滚入本金再计息) |

| 利率水平 | 通常较低 | 通常较高 (因为是复利计算) |

一句话总结: 如果您的存款期限打算超过一年,选择「定期储蓄存款」通常能获得更高的利息回报,因为它是以复利计算,能真正发挥「利滚利」的效果。

定存技巧大公开:5 个方法教你如何定存最划算,轻松实现复利滚钱!

定存是什么?一篇搞懂存本取息、银行利息种类与 2025 新手理财技巧

决定存单后,下一个选择题就是「固定利率」与「浮动利率」。这个选择关系到未来央行加息或降息时,您的利息会不会跟着变动。

决策关键点: 判断未来利率走势是核心。最简单的方式是观察全球经济趋势与台湾央行的态度。若市场普遍预期通胀压力大、央行可能加息,就选浮动利率;反之,若经济趋缓、可能降息,则选固定利率。若无法判断,可考虑将资金拆分,一半存固定、一半存浮动,以分散利率波动风险。想深入了解,可以参考这篇关于固定利率与浮动利率选择的详细分析。

进行新台币定存利率比较是确保收益最大化的不二法门。不同银行的牌告利率存在差异,即使只是 0.1% 的差距,对于大额或长期存款来说,利息总额也会有明显不同。以下为您整理 2026 年各大银行的参考利率,让您一目了然。(注:以下利率为撰文时的参考值,实际利率请以各银行官方公告为准。)

一般来说,国有银行给人信誉良好、安全稳健的印象,但利率相对保守;商业银行为了吸引客户,时常提供更具竞争力的利率或优惠专案。

| 银行类型 | 银行名称 | 一年期定储 (浮动) | 一年期定储 (固定) | 备注 |

|---|---|---|---|---|

| 国有银行 | 台湾银行 | 1.725% | 1.750% | 信誉最佳,指标性银行 |

| 土地银行 | 1.725% | 1.730% | 分行数多 | |

| 合作金库 | 1.715% | 1.725% | 服务据点广泛 | |

| 第一银行 | 1.725% | 1.765% | 固定利率相对有优势 | |

| 商业银行 | 国泰世华 | 1.700% | 1.710% | 数字服务整合佳 |

| 富邦银行 | 1.710% | 1.720% | 金融产品多元 | |

| 玉山银行 | 1.725% | 1.780% | 固定利率极具竞争力 | |

| 台新银行 | 1.715% | 1.725% | Richart 数字账户知名 | |

| 星展银行 | 1.730% | 1.750% | 外资银行,时有优惠 |

近年来,纯网银和传统银行的数字账户如雨后春笋般出现,它们最大的卖点就是「高利活存」与「弹性定存」。因为节省了实体分行的运营成本,数字银行通常能提供比传统银行更诱人的利率,非常适合追求更高收益且习惯使用网络服务的年轻族群。

注意: 数字银行的优惠通常有「期间」和「额度」限制,申办前务必详阅活动条款,才能确保自己能享受到最大化的优惠。

虽然新台币定期存款被视为最安全的理财工具之一,但「低风险」不等于「零风险」。了解潜在的新台币投资风险,能帮助您做出更全面的资产配置决策。

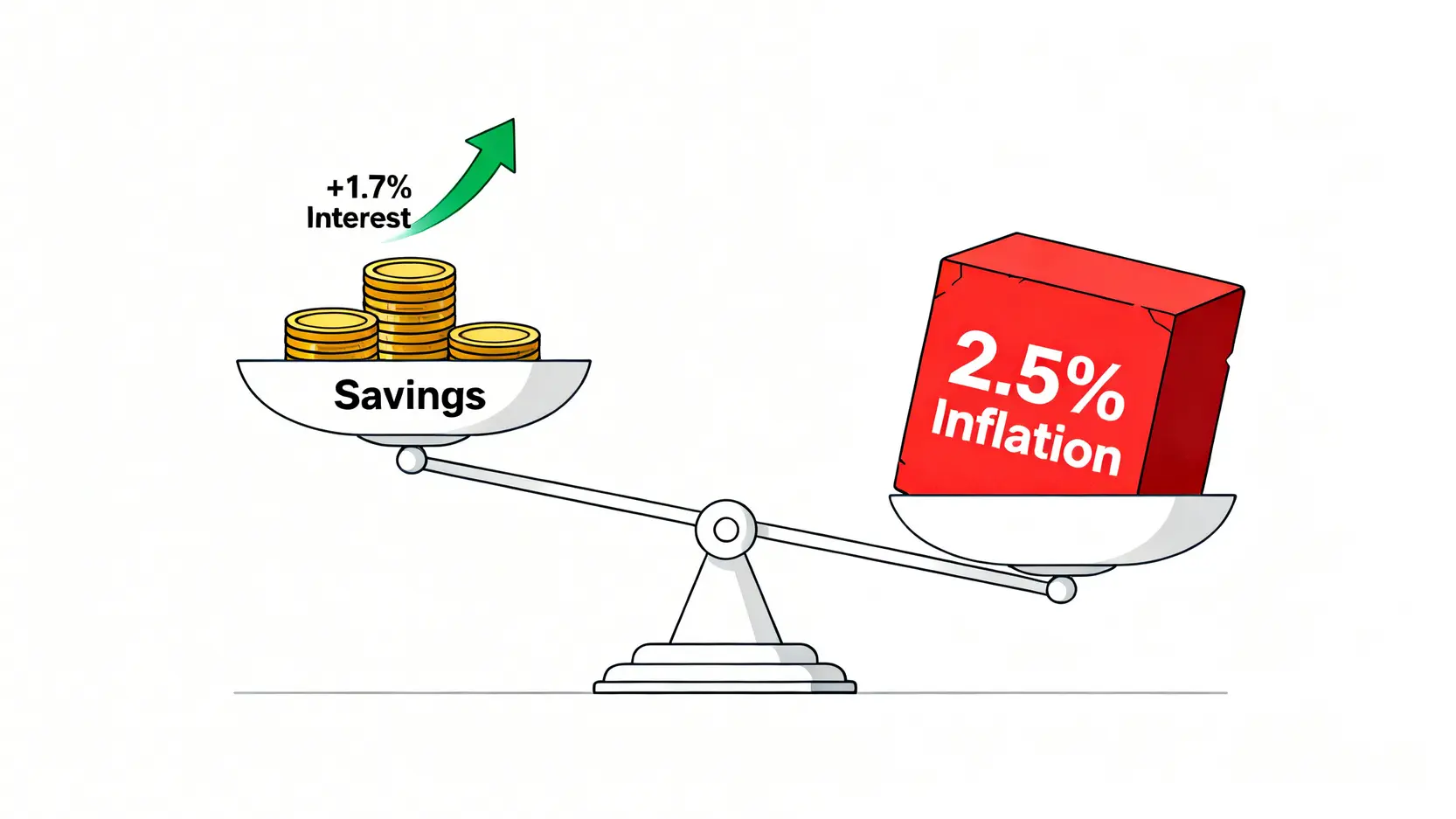

这是定存最大的隐形敌人!所谓「实际利率」,指的是「名义利率(银行给您的利率)减去通货膨胀率」。举例来说,如果您的定存年利率是 1.7%,但当年度的通货膨胀率是 2.5%,那么您的实质利率其实是 1.7% – 2.5% = -0.8%。这意味着,虽然您账面上的钱变多了,但这些钱的实际购买力却下降了。您的钱,正在被通胀悄悄吃掉。可以随时关注如 TradingView 等网站提供的官方通胀数据,以评估自己的定存收益是否划算。

定存的本质是用「时间」换取「利息」。如果您在约定的期限未到之前,因为急需用钱而「提前解约」,银行虽然会归还您的本金,但利息将不会按照原先的定存利率计算。通常,银行会将您的存款期间视为活存,或将原定存利率打折(通常是八折)计算利息。这意味着您将损失大部分甚至全部的应得利息。因此,在存定存之前,务必确认这笔钱在约定期间内不会动用到,或者可以考虑将大笔资金拆成多笔小额定存,以保留部分资金的流动性。

这是一种「机会成本」的风险。当您把资金锁入一笔为期三年的定存后,若这段期间股市大涨,或者出现了其他更高收益且风险可控的投资工具,您的资金将因为被锁定而无法参与。在做出长期定存决策时,需要评估自己对市场机会的判断。对于极度保守的投资者而言,稳定的利息可能比未知的市场机会更具吸引力;但对于愿意承担一些风险的投资者,将所有资金长期锁定在定存,可能就不是最佳选择。

是的,需要。根据税法规定,金融机构的存款利息属于「利息所得」,需要纳入个人综合所得税申报。不过,每人每年有新台币 27 万元的「储蓄投资特别扣除额」。这意味着,如果您在所有金融机构的利息总所得没有超过 27 万元,基本上是不需要缴到税的。对于绝大多数的小资族与上班族来说,这个额度都非常够用。

这取决于您当初与银行约定的方式。在申办定存时,行员通常会询问您到期后的处理方式,主要有三种:

1. 本金续存: 到期后,利息会汇入您的活存账户,只有本金会按照当时的牌告利率自动续存一期。

2. 本息续存: 到期后,本金和利息会合并成新的本金,再按照当时的牌告利率自动续存一期,这就是复利的概念。

3. 不续存: 到期后,本金与利息会全部转入您的活存账户。

建议选择「本息续存」,才能发挥长期复利的威力。

选择存款期限的长短,应考量您的「资金用途」与对「未来利率走势」的判断。

资金用途: 如果这笔钱在一年后可能有其他用途(如买车、旅游),那么就选择一年期。如果这笔钱是长期储蓄(如退休金、子女教育基金),则可以考虑三年期以锁定利率。

利率判断: 如前述,若预期未来会加息,可以先存短天期(如一年),到期后就有机会转存到利率更高的方案。若预期降息,则可以选择存长天期(如三年),先锁住目前相对较高的利率水平。

是的,通常数字银行为了获取新客户,会提供非常有吸引力的高利率活存或定存专案,利率往往高于传统实体银行。但需要注意的是,这些高利专案通常有「条件限制」,例如:

1. 金额上限: 高利率可能只适用于特定金额内,例如 10 万或 30 万以内。

2. 期间限制: 优惠利率可能只有 3 个月或 6 个月的效期。

3. 新户限定: 某些超高利率专案可能仅限新开户的客户享有。

在申办前,务必仔细阅读活动的详细规则,才能确保优惠看得到也吃得到。

总结来说,新台币定期存款是资产配置中不可或缺的稳定基石,特别适合保守型投资者或作为紧急预备金的停泊处。透过本文详尽的新台币定存利率比较与新台币投资风险评估,您可以了解到,选择一家高利率且信誉良好的银行至关重要,同时也必须正视通胀、提前解约与机会成本等潜在风险。现在就根据您的理财目标与风险承受能力,开始规划您的第一笔高息定存吧!