许多外汇新手与投资者在分析澳元走势时,往往将目光仅仅锁定在澳洲央行(RBA)的利率决议上,却忽略了影...

2026 年 6 月 11 日

面对市场波动与不确定的经济环境,许多准备或已经退休的朋友都在寻找稳健的收息工具,为自己的退休生活增添保障。香港政府推出的银色债券(Silver Bond),凭借其独有的保证回报机制,成为了银发族理财的热门选项。本文将为您一站式解析最新的银色债券派息详情,深入探讨银色债券回报计算方法,并厘清关键的银色债券年龄限制,帮助您全面掌握2026年银债的投资要点,做出最精明的理财决策。

银色债券是香港政府专为年长者推出的零售债券,属于政府债券计划的一部分。其主要目标是为本地年长居民提供一个风险极低且能提供稳定回报的投资选择。与其他投资工具相比,银债的最大特色在于其「保底」条款,即派息率保证不会低于一个预设的水平,让投资者在低通胀时期也能安心收息。

虽然2026年新一批银色债券的具体条款尚待政府公布,但我们可以根据过往经验预测几个核心亮点:

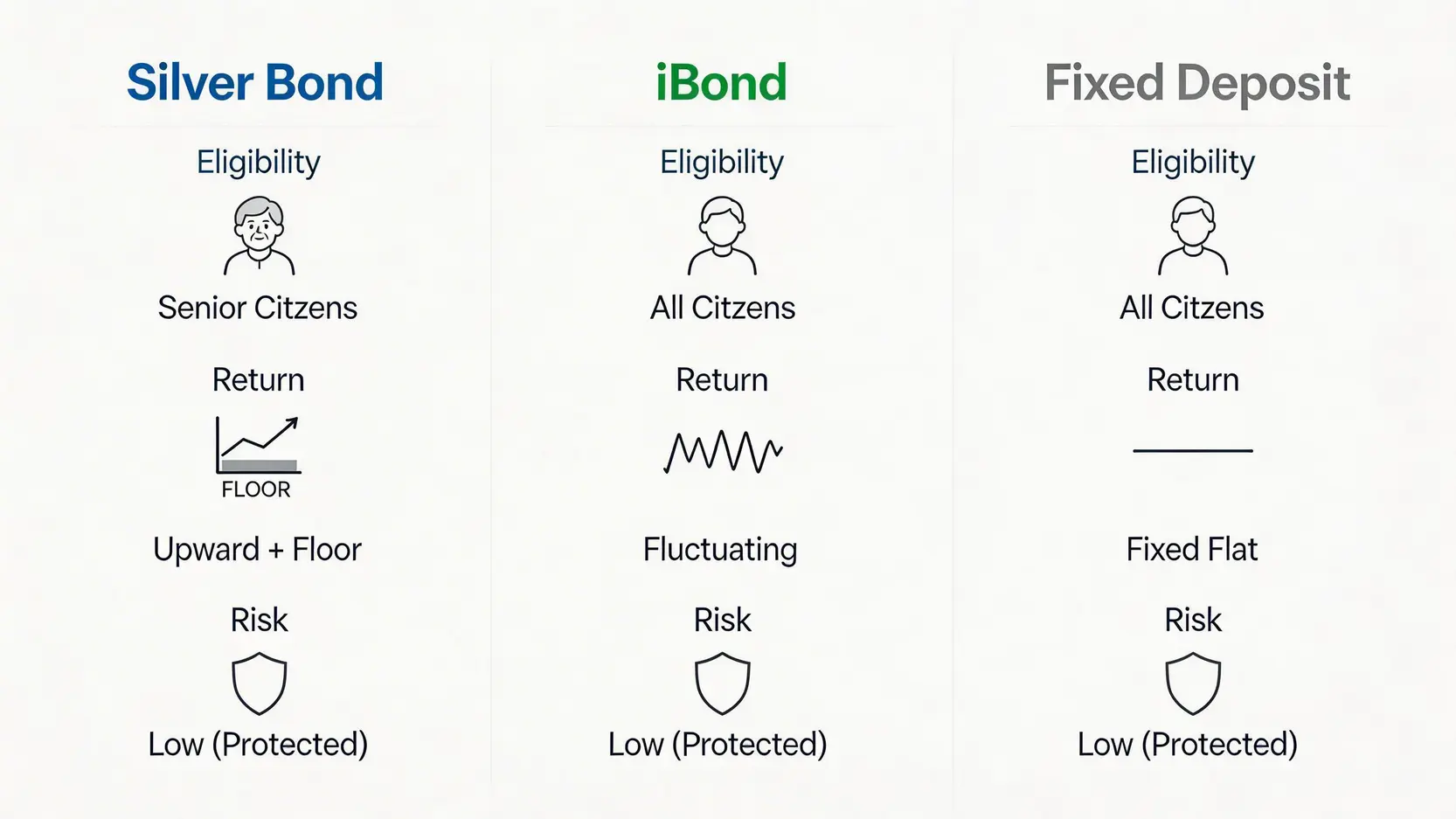

对于追求稳定收益的投资者来说,银色债券、iBond(通胀挂钩债券)和银行定期存款都是常见的选项。它们之间有何区别?哪一个才是最適合您的退休理财工具?透过下表一目了然:

| 比较项目 | 银色债券 (Silver Bond) | iBond (已暂停发行) | 银行定期存款 |

|---|---|---|---|

| 申请资格 | 年满60岁的香港居民(以发行年份为准) | 年满18岁的香港居民 | 没有特定年龄限制,部分银行有最低存款要求 |

| 回报机制 | 与通胀挂钩,并设有保证最低息率 | 与通胀挂钩,没有保证最低息率 | 固定年利率,不受通胀影响 |

| 二手市场 | 不设二手市场,但可提早向政府赎回 | 可在二手市场自由买卖 | 不设二手市场,提早取款可能损失利息 |

| 风险程度 | 极低,由香港政府担保 | 极低,但二手市场价格会波动 | 极低,受存款保障计划保障 |

| 适合对象 | 追求稳定、保本、不愿承担市场风险的退休人士 | 希望赚取通胀回报,并可能随时沽出的投资者 | 需要短期锁定资金,赚取固定利息的任何人 |

要成功认购银色债券,必须满足政府订下的申请资格。其中,银色债券年龄限制是最核心的门槛,但亦有其他细节需要留意。

申请银色债券的首要条件是年龄。一般而言,申请人需要在该批债券发行的年份或之前年满60岁。举例来说,如果2026年推出新一批银债,那么申请人通常需要在1966年或之前出生。除了年龄,申请人还必须持有有效的香港身份证。这是硬性规定,缺一不可。

为确保公平分配,银色债券的认购设有严格规定,投资者在申请前应注意以下几点:

了解如何计算银债的回报与掌握具体的银债派息日期,是规划退休现金流的关键。这部分将为您详细拆解回报机制,并提供过往的派息记录作参考。

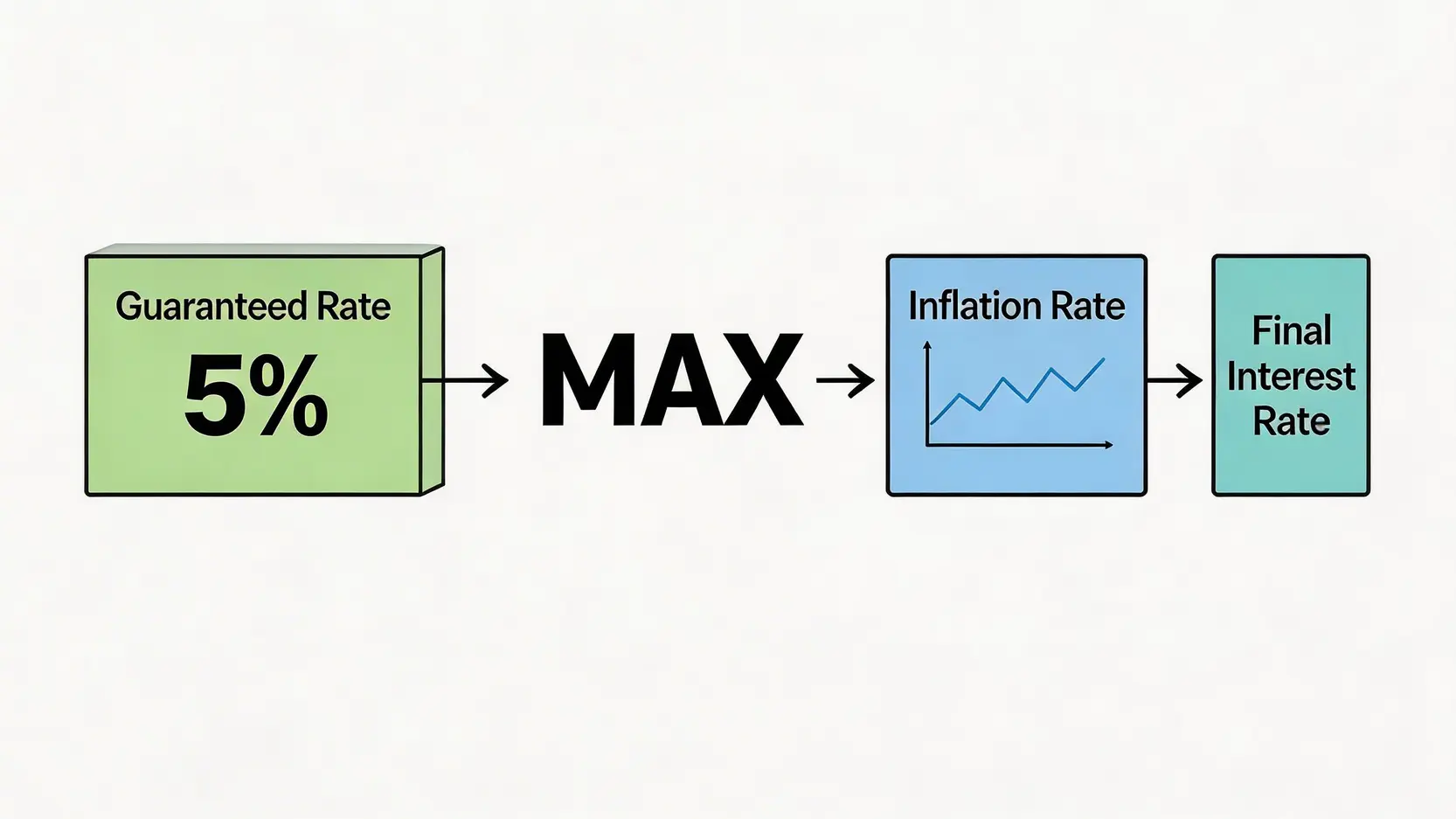

银色债券的回报计算方式非常直接,它采用「两者取其高」的原则,确保投资者能获得最有利的派息。具体公式如下:

实际年息 = Max (保证息率, 过去6个月的平均通胀率)

让我们用一个简单的例子说明:

这个机制确保了您在任何经济环境下都能获得一个不错的回报,既能享受高通胀带来的高息,也能在低通胀时锁定最低收益。

银色债券每年派息两次,通常相隔六个月。虽然具体日期每年会略有不同,但时间点相对固定。以下是过往几批银色债券的派息日期,供您参考以作预算:

| 债券批次 (发行年份) | 第一个付息日 (大约) | 第二个付息日 (大约) |

|---|---|---|

| 2023年发行 | 每年2月中旬 | 每年8月中旬 |

| 2024年发行 | 每年3月上旬 | 每年9月上旬 |

| 2025年发行 | 每年2月下旬 | 每年8月下旬 |

*注意:上表仅为过往记录示例,2026年新一批银债的确切派息日期,请以香港政府的官方公布为准。

查询派息事宜非常方便。利息会在付息日当天自动存入您认购时指定的银行户口。您可以通过以下方式查询:

可以。银色债券设有提早赎回机制,投资者若有资金需求,可随时向政府以原价(即100%本金)赎回持有的债券。赎回时,政府会一并支付自上一个付息日至赎回当日所产生的应计利息。因此,提早赎回并不会导致任何本金或应得利息的损失,这也是银债流动性方面的一大优势。

这取决于政府公布的年龄资格界定日期。通常规定是在「发行年份」内年满60岁即可。例如,若2026年批次的认购期在8月,而您在同年12月才满60岁,您依然符合资格,因为您是在2026年内年满60岁的。请务必留意每次发行时官方公布的出生年份要求。

银色债券由香港特区政府发行,信贷风险极低,接近无风险。其主要潜在风险为「机会成本风险」。当市场上出现其他回报更高且风险相若的投资工具时(例如银行推出极高利率的定期存款),持有银债的收益可能会相对较低。此外,利息回报受通胀影响,若通胀持续低于预期,回报将维持在保证息率水平。

不可以。银色债券不允许在二手市场买卖,也不能作为礼物转让给他人(除非在遗产继承的特殊情况下)。设立此规定的目的是确保这项福利性质的投资工具能真正惠及合资格的长者本人。

总而言之,银色债券凭借其保本、保证最低回报及与通胀挂钩的优势,为香港合资格的长者提供了一个极为稳健和可靠的低风险投资选项。在规划认购前,务必清晰了解其银色债券年龄限制,并掌握银色债券回报计算方法,才能善用这项工具规划退休后的现金流。建议密切留意政府的官方公布,并提前与您的银行或理财顾问沟通,为2026年的认购做好准备。