在全球市场动荡不安时,寻找资金的避风港成为投资者的首要任务。USD/CHF 作为经典的避险货币对,其...

2026 年 7 月 21 日

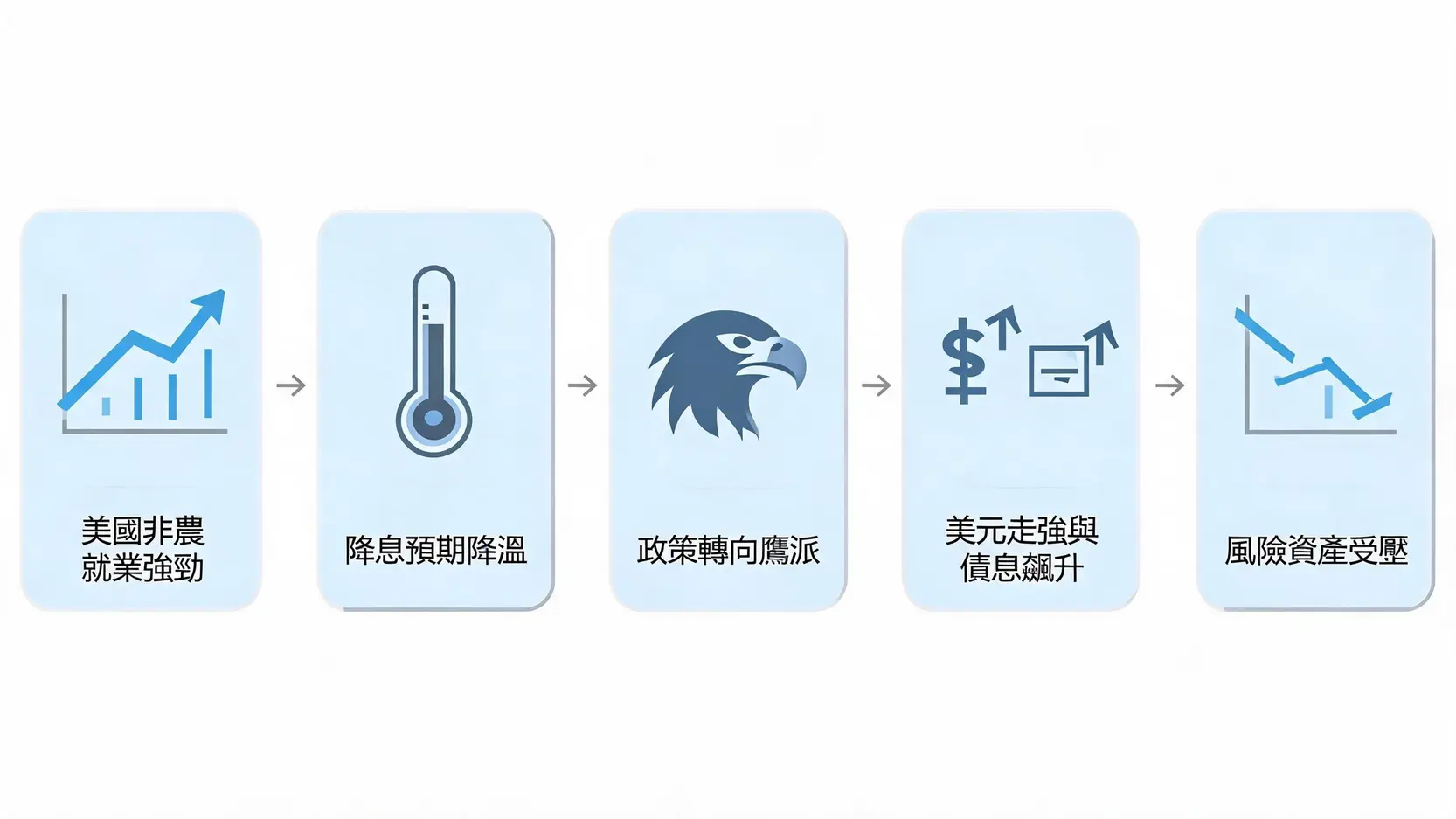

金融市场的运作,时常像一场精密的连锁反应,一个环节的变动,足以牵动全局。近期,一份强劲的美国非农就业报告,便如同一只扇动翅膀的蝴蝶,在全球市场掀起了一场风暴:美联储降息预期迅速降温,政策美联储转向鹰派,引发美元走强与债息飙升,最终导致包括港股受压在内的风险资产市场全面承压。这一系列看似复杂的传导是如何发生的?这背后又揭示了当前市场的何种主要矛盾?本文将为您完整复盘,深入剖析从「非农」到「港股」的完整传导链,助您理清其中的逻辑,洞悉未来市场的可能走向。

每一次的市场巨震,往往源于一个超乎预期的数据。这次的导火线,正是来自美国劳工统计局(Bureau of Labor Statistics)发布的最新非农就业数据。

根据 美国劳工统计局的官方数据,最新的非农就业报告显示,新增就业人数远高于市场分析师的普遍预期,同时,平均时薪增长年率也维持在一个相对高档的水平。具体来说:

这些数据共同描绘了一幅美国经济「过热」的景象,与市场先前期待的「温和降温」剧本大相径庭。

对于金融市场而言,数据本身并非重点,重点在于「解读」。这份「过于强劲」的非农报告,向市场传递了几个关键信号:

非农数据公布后,最直接的冲击发生在利率期货市场,市场对美联储政策路径的预期发生了180度的大转弯。

数据公布前,市场普遍预期美联储将在年内启动降息循环,以预防经济硬着陆。然而,强劲的数据让「预防性降息」的理由消失殆尽。利率期货市场的定价迅速转变:

在数据公布后,多位美联储官员也顺势发表了「鹰派」言论。他们普遍强调「对抗通胀的决心」、「需要看到更多通胀持续回落的证据」以及「不急于降息」。这些言论与市场的预期转变形成共振,进一步锁定了「高利率将维持更长时间」(Higher for Longer)的市场共识。

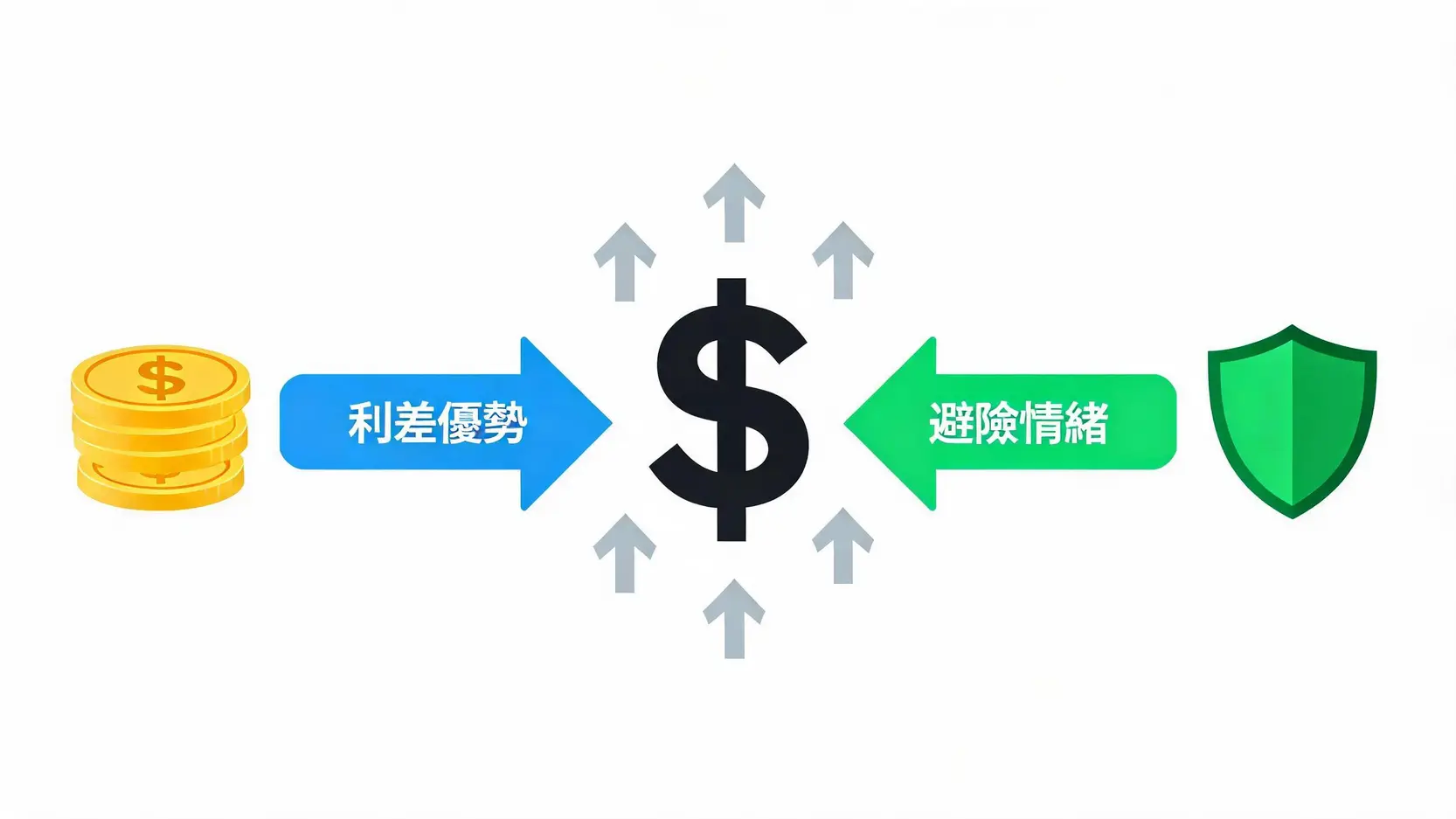

美联储的政策预期是全球资金流向的「总水喉」。当预期转向鹰派,美元与美国国债市场立即作出反应,进一步放大了市场的波动。

美元走强成为必然结果,其背后有两大驱动力:

美国国债孳息率(即债息)是全球资产定价之锚。由于债券价格与孳息率成反比,当市场预期未来利率会更高时,投资者会抛售现有债券,导致其价格下跌,孳息率(债息飙升)随之上升。

对利率路径最为敏感的2年期美国国债孳息率迅速攀升,而作为全球资产定价基准的10年期国债孳息率也跟随走高。这意味着:企业和个人的借贷成本将上升,金融体系的整体融资成本都在增加。

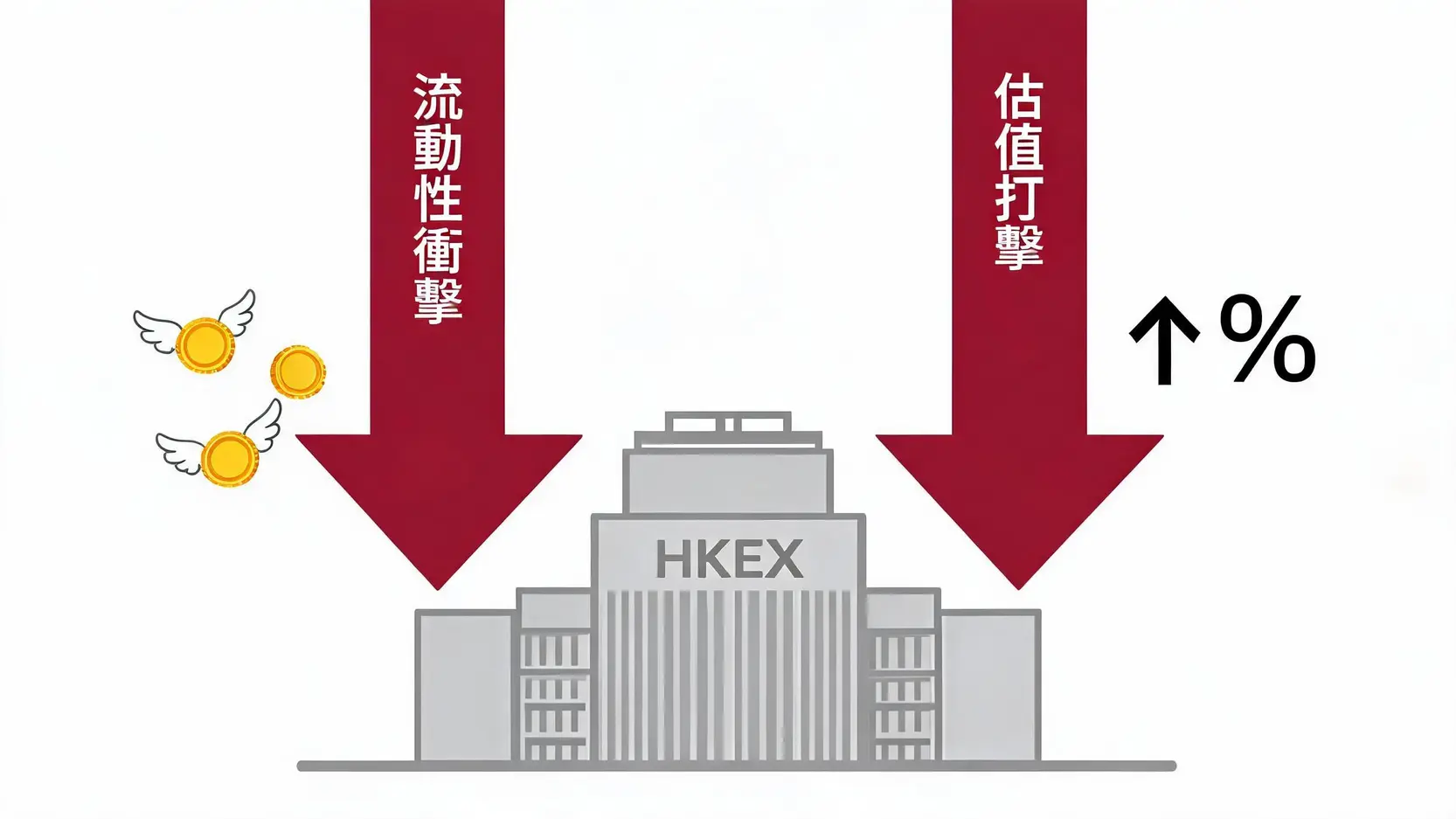

在利率预期逆转、美元走强、债息飙升的三重压力下,风险资产(如股票、加密货币等)的估值基础受到严重侵蚀,引发了全球性的抛售潮,其中,港股受压的情况尤为明显。

高利率对股市的打击是全方位的:

作为一个典型的离岸金融中心和资金自由港,香港市场对全球流动性的变化极为敏感。在这轮冲击中,港股面临的压力是双重的:

面对这场由宏观数据引发的连锁反应,不同的市场参与者正采取不同的策略进行应对与博弈。

大型机构投资者正在重新评估其风险敞口。普遍的调整方向包括:

对于散户投资者而言,在海量的市场信息和剧烈的价格波动中保持清醒至关重要。理解当前的市场「噪音」与「信号」是关键:

2026波动市生存指南:美股震荡下,港股科技股与REITs的对冲配置

A:市场的联动性在宏观主导的环境下会非常显著,但在不同阶段其主导因素会变化。目前,通胀和美联储政策是绝对的核心。当通胀得到有效控制,美联储政策转向明确时,市场的焦点可能会重新回到企业盈利、行业趋势等基本面因素上,届时各市场的联动性可能会减弱,走势会出现分化。

A:任何市场环境下都存在机会。在高利率环境下,机会可能来自于:1)现金流强劲、负债率低、能够在行业洗牌中扩大优势的龙头企业;2)受益于利率上升的特定金融板块(如银行);3)提供稳定高股息且估值合理的防御型股票;4)当市场过度恐慌时,被错杀的优质资产。

A:对于普通投资者,与其追踪每一个经济数据,不如重点关注两个核心指标:美国核心PCE(个人消费支出)物价指数和美国10年期国债孳息率。前者是美联储最看重的通胀指标,直接决定其政策走向;后者是全球资产定价的锚,直接影响股票、房产等资产的估值中枢。

从一份超预期的美国非农就业报告,到最终引发港股等全球风险资产的连锁抛售,我们清晰地看到了一个典型的宏观经济传导案例。这条「强就业 → 高通胀预期 → 美联储鹰派转向 → 美元、美债息上升 → 风险资产估值受压」的逻辑链,是当前理解和分析全球金融市场运作的关键框架。理解这条逻辑链,有助于我们在纷繁复杂的市场信息中抓住主要矛盾,看清资产价格波动背后的真正驱动因素,从而在未来的市场变化中保持定力,占得先机。