在全球市场动荡不安时,寻找资金的避风港成为投资者的首要任务。USD/CHF 作为经典的避险货币对,其...

2026 年 7 月 21 日

在全球化投资与贸易布局中,新兴市场货币(如人民币、新台币)的汇率波动是一大挑战与机会。您是否正思考如何为持有的非国际通用货币部位进行有效避险,或从中寻找交易机会?专为应对此类需求而生的金融衍生工具——「NDF 无本金交割远期 (Non-Deliverable Forward)」便是关键答案。本文将带您深入浅出地剖析 NDF 交易点运作 模式、独特的NDF 报价机制,并聚焦于全球最活跃的离岸人民币 NDF市场,助您彻底掌握这个高阶的汇率风险管理与投资利器。

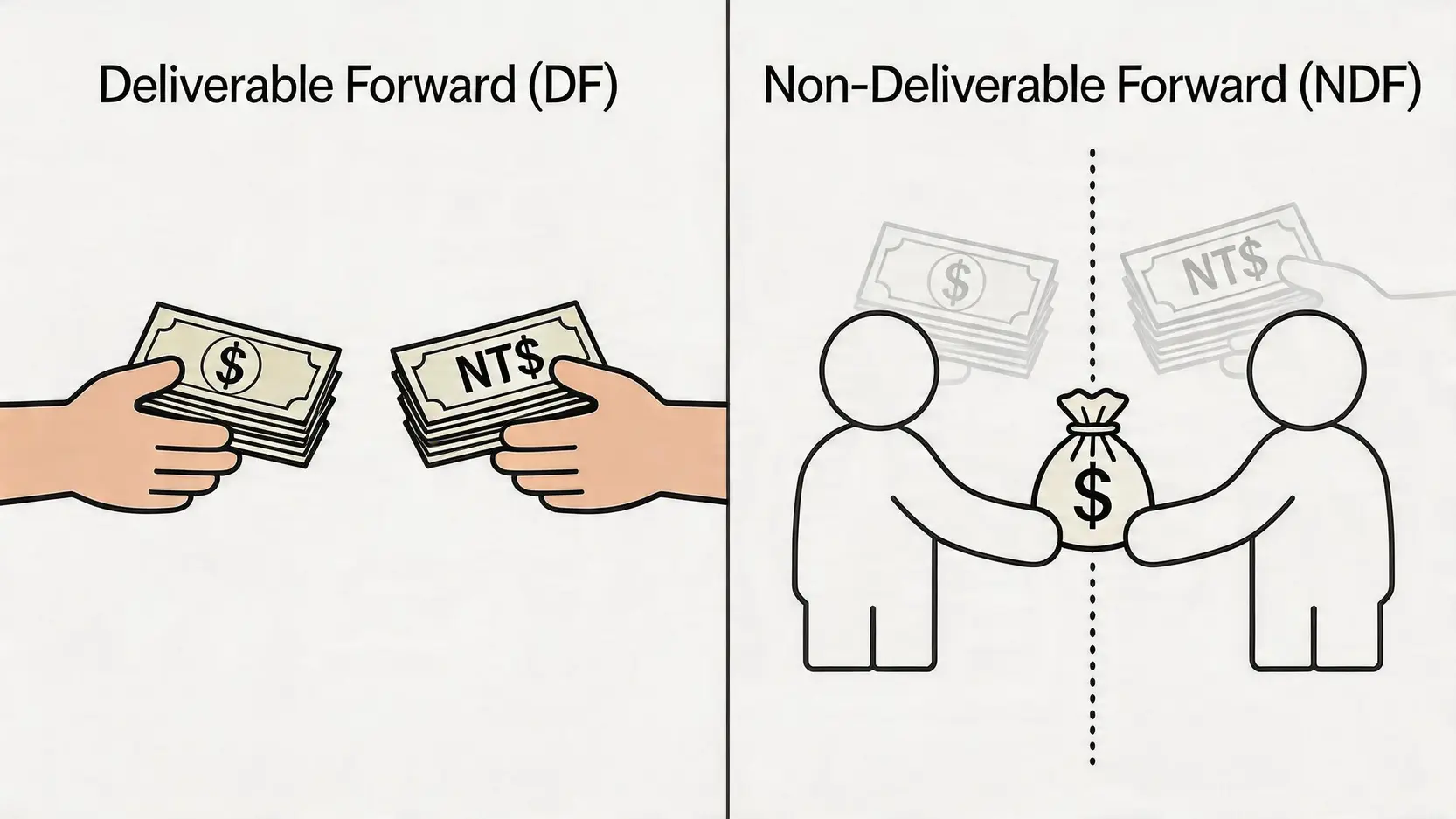

NDF,全名为「无本金交割远期外汇合约」,是一种金融衍生性商品,专为在有资本管制或货币自由兑换受限的国家进行汇率避险或投机而设计。它允许两方在未来某个特定日期,针对「约定汇率」与届时的「市场即期汇率」的差额,以约定的主要货币(通常是美元)进行现金结算,而无需实际交换合约中的名义本金。

「无本金交割」是 NDF 最核心的特征。传统的远期外汇合约 (DF, Deliverable Forward) 在到期时,双方必须按照约定汇率实际交换两种货币的本金。例如,签订一份美元兑新台币的 DF 合约,到期时一方需拿出美元,另一方则要交付新台币。

然而,在许多新兴市场,其货币并非国际通用货币,且存在严格的资本管制,使得外国投资者难以自由地将大量本地货币汇出。NDF 正是为了解决这个痛点而生:

简单来说,NDF 就像一场对未来汇率的「对赌」,赌注就是约定汇率与到期日市场汇率之间的差额,赢家拿走差价,输家支付差价,整个过程干净利落,不涉及真正换汇。

为了更清晰地理解 NDF,以下透过表格比较其与传统远期外汇 (DF) 的主要差异:

| 比较项目 | NDF (无本金交割远期) | DF (交割远期) |

|---|---|---|

| 结算方式 | 仅结算汇率差额,现金交割 (Cash Settlement) | 需按合约交换两种货币的本金 (Physical Delivery) |

| 适用货币 | 受资本管制、非自由兑换的货币 (如 CNY, TWD, KRW, INR) | 国际主要流通货币 (如 EUR, JPY, GBP, AUD) |

| 交易市场 | 主要在境外离岸金融中心 (如香港、新加坡、伦敦) | 在岸市场与离岸市场皆可 |

| 主要目的 | 汇率避险、投机、规避资本管制 | 实际的贸易或资金需求、汇率避险 |

| 监管复杂度 | 相对较低,因不涉及实际货币跨境流动 | 受交易双方所在地的金融法规严格监管 |

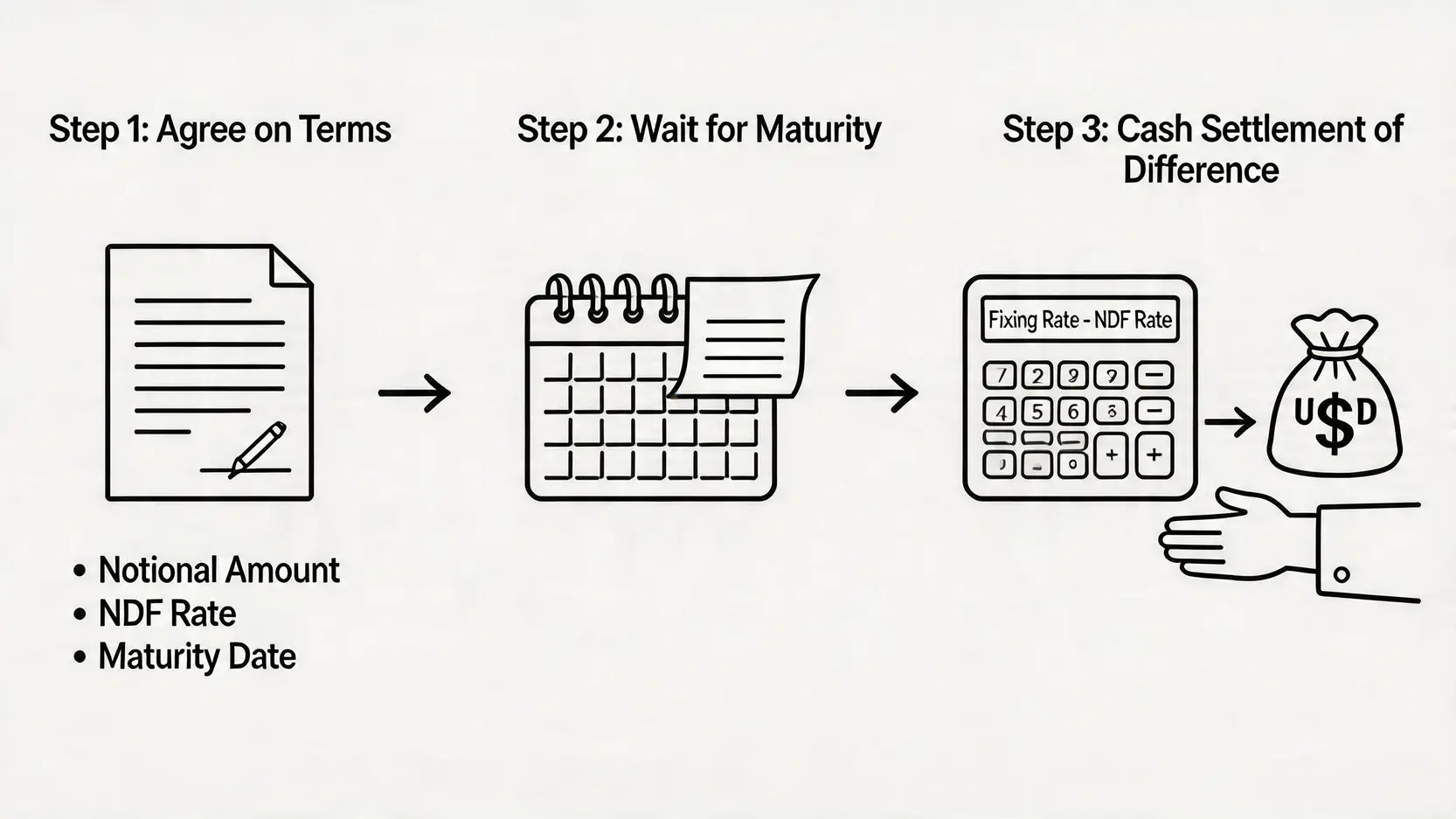

理解 NDF 的运作机制是掌握其应用的关键。一笔完整的 NDF 交易主要包含签订合约与到期结算两个阶段。让我们以一个实际案例来拆解整个流程。

假设一家台湾出口商预计在三个月后会收到一笔 100 万美元的货款,担心届时新台币会升值(例如从 32.00 升至 31.50),导致换回的新台币缩水。为了锁定利润,该公司决定与银行签订一份三个月期的美元/新台币 NDF 合约。

此时,合约已经确立,双方等待三个月后的定价日到来。

三个月后,来到定价日,假设当天的美元/新台币即期汇率(定盘价, Fixing Rate)为 31.80。

结算金额的计算公式为:

结算金额 = (定盘价 - 约定价) × 名义本金 / 定盘价

在此案例中:

结算金额 = (31.80 - 32.20) × 1,000,000 / 31.80

= -0.40 × 1,000,000 / 31.80

= -400,000 / 31.80

≈ -12,578.62 美元

计算结果为负数,表示银行需支付给出口商 12,578.62 美元。这笔钱正好弥补了出口商因新台币升值而在实际换汇时所产生的部分损失,达到了避险的效果。

反之,如果到期时新台币贬值至 32.50,则出口商需要支付差价给银行,但其收到的 100 万美元货款可以换到更多新台币,NDF 的亏损正好被实际汇兑的收益所抵消。

波动率曲面分析终极指南:从波动率微笑到偏度交易策略的实战应用

您可能会好奇,NDF 合约中的「约定汇率」是如何决定的?它并非随意报价,而是基于即期汇率加上或减去「远期点数 (Forward Points)」计算得出。

远期点数主要反映了两种货币在合约期间内的「利率差异」。其基本原理是「利率平价理论 (Interest Rate Parity)」。

举例来说,如果美元的利率是 5%,而新台币的利率是 2%,由于持有新台币的利息收益较低,市场会预期新台币未来升值来弥补这个利差。因此,美元/新台币的远期汇率(即未来能用一美元换到多少新台币)就会高于即期汇率,呈现升水状态。银行在报价时,就会在即期汇率的基础上,加上对应的远期点数。

这个报价机制确保了 NDF 的价格能反映市场对未来利率和汇率的综合预期,使其成为一个有效的市场预期指标。

在全球 NDF 市场中,交易最为活跃的莫过于离岸人民币 (CNH) NDF。这背后的原因与中国独特的货币政策息息相关。

中国大陆境内流通的人民币称为「在岸人民币 (CNY)」,其汇率受到中国人民银行(央行)的严格管理,每日波动幅度有限。然而,在中国境外(主要是香港)流通的人民币称为「离岸人民币 (CNH)」,其汇率主要由市场供需决定,更为自由。

由于 CNY 无法自由兑换且存在资本管制,国际投资者和企业如果想对其人民币资产或负债进行避险,就非常困难。CNH NDF 市场应运而生,提供了完美的解决方案:

CNH NDF 的报价是观察国际市场对人民币未来升值或贬值预期的重要窗口。其报价通常会领先于在岸人民币 (CNY) 的走势。

因此,追踪 CNH NDF 的报价与成交量,可以帮助分析师和交易者判断海外市场对人民币情绪的变化,这也是许多权威金融机构分析报告中重要的参考数据。

由于 CNY 和 CNH 是两个分割但又相互关联的市场,两者之间经常会出现价差,这就为套利交易者提供了机会。当 CNH NDF 所隐含的人民币贬值预期远大于 CNY 时,套利者可能会尝试「做多 CNY,同时做空 CNH」,反之亦然。

然而,这种套利并非没有风险:

因此,虽然存在理论上的套利空间,但实际操作门槛极高,需要精密的模型和强大的风险管理能力。

NDF 作为一个灵活的金融工具,被广泛应用于企业避险和金融投机中。

这是 NDF 最经典的应用场景。对于和新兴市场有频繁贸易往来的企业而言,汇率波动是影响利润的主要不确定性因素。

案例情境:一家马来西亚的家具进口商,向中国订购了一批价值 500 万人民币的货物,需在六个月后支付。为避免六个月后人民币大幅升值导致采购成本增加,该进口商可以买入一份六个月期的美元/CNH NDF 合约,锁定远期的人民币汇率。如此一来,无论六个月后汇率如何变动,其采购成本都已提前确定,便于进行财务规划。

对于专业投资者和对冲基金而言,NDF 是直接对新兴市场货币方向下注的理想工具。

尽管 NDF 提供了许多便利,但它毕竟是专业的金融衍生品,潜在风险不容忽视:

波动率曲面分析终极指南:从波动率微笑到偏度交易策略的实战应用

A:NDF 交易在主要的国际金融中心(如香港、新加坡、伦敦)是完全合法的金融衍生品交易。在香港,投资者可以透过各大投资银行或具备衍生品交易资格的证券公司参与 NDF 交易。不过,这类交易通常有较高的资金门槛,主要面向机构投资者和高净值专业投资者。

A:NDF 的保证金要求没有固定标准,取决于多个因素,包括:交易对手方(银行)的政策、合约的期限长短、名义本金大小以及目标货币的波动性。一般来说,波动性越大的货币、期限越长的合约,所需的保证金比例就越高,可能从名义本金的 2% 到 10% 不等。

A:除了最活跃的离岸人民币 (CNH) 市场外,许多其他受资本管制或流动性较差的货币也有成熟的 NDF 市场。常见的包括:新台币 (TWD)、韩元 (KRW)、印度卢比 (INR)、印尼盾 (IDR)、马来西亚林吉特 (MYR)、菲律宾比索 (PHP) 以及部分拉丁美洲国家的货币(如巴西雷亚尔 BRL)。

A:直接参与银行间的 NDF 场外交易对个人投资者门槛非常高。不过,部分外汇经纪商会提供类似 NDF 概念的差价合约 (CFD) 商品,让散户也能对这些新兴市场货币的汇率进行杠杆交易。但需要注意的是,CFD 的交易规则和风险特征与标准 NDF 仍有差异,投资前需仔细了解。

总而言之,NDF 无本金交割远期外汇提供了一个灵活且高效的工具,尤其对于管理如离岸人民币等有资本管制的货币汇率风险至关重要。它不仅是跨国企业规避汇率风险的盾牌,也是专业投资者捕捉市场预期的利剑。透过深入理解其不交割本金的现金结算特性、由利率决定的报价机制,以及离岸市场的独特地位,无论是企业经营者还是市场参与者,都能更好地利用 NDF 进行避险或执行策略性交易。鉴于其专业性和内含的风险,若您希望开始布局您的外汇策略,寻求专业金融机构的深入咨询是确保风险可控的明智之举。