当央行政策分化成为2026年的市场主旋律,投资人最常卡住的不是「看不看得懂新闻」,而是:手上资产该怎...

2026 年 6 月 30 日

「韩央行转鹰」近来成为市场主线:一边是韩国股市在高檔震荡、估值开始挑战耐心;另一边是半导体出口在AI浪潮下依旧火热。对台湾、马来西亚这类高度连动科技循环的投资人来说,真正要盯的是两个长尾问题:韩央行转鹰对韩国股市影响到底多大?以及韩央行转鹰会不会压抑韩元与外资,进一步牵动亚洲资金配置?本文用投资人听得懂的方式,把韩国央行态度转向、亚洲央行连锁效应与半导体出口的「顺风与逆风」一次拆开。

先讲结论方向:央行偏鹰不等于股市一定崩,但会提高估值下修与波动的几率;而AI与芯片出口能不能「顶住压力」,就看汇率、利率、外资风险偏好三条线怎么互相拉扯。想把风险控好,做法不是猜点位,而是把检核表做好。

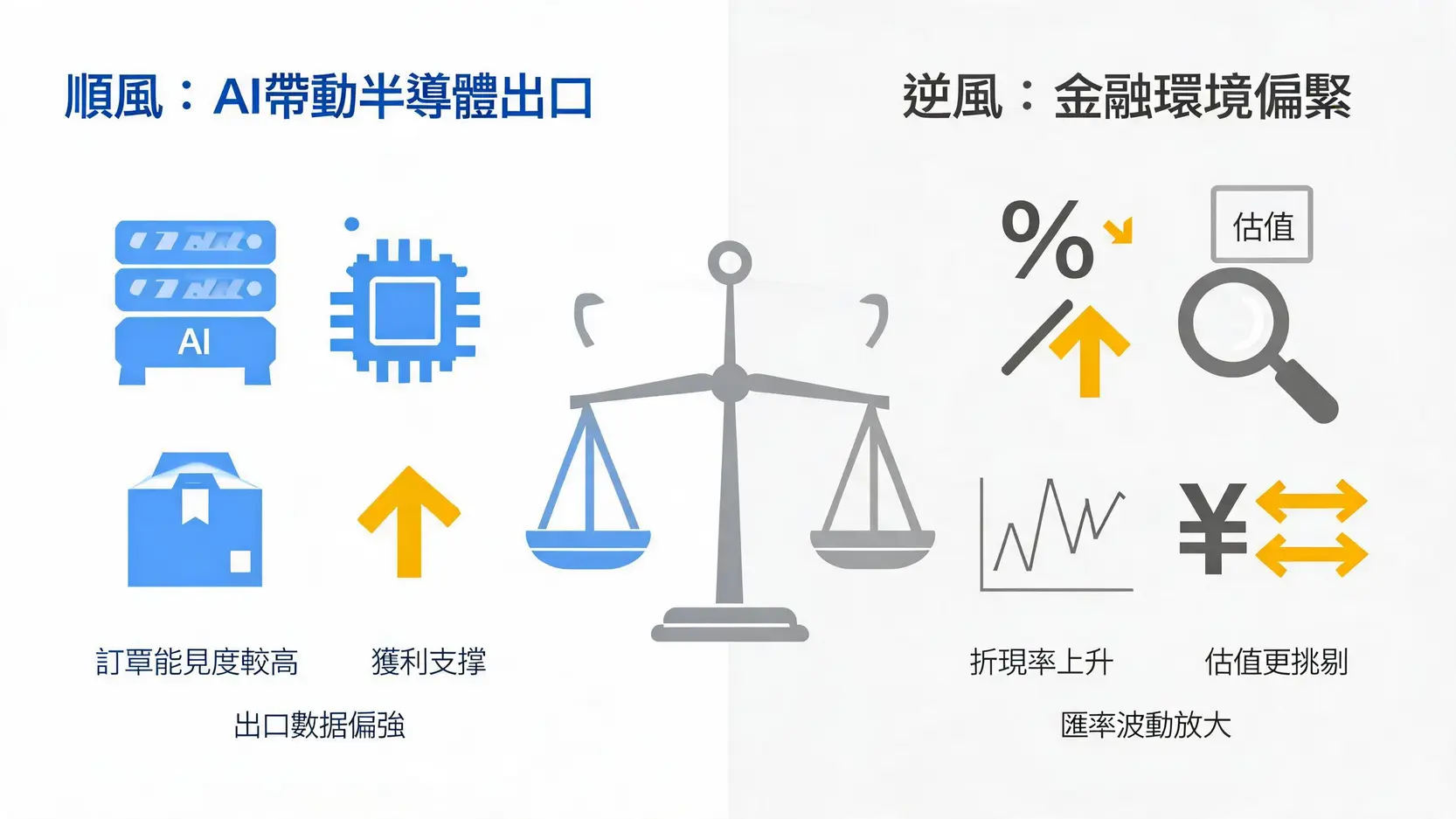

央行立场从「偏宽松」转向「偏紧缩」或「更警惕通胀」,本质上是在告诉市场:降息不会来得那么快,甚至必要时还会维持较高利率更久。这对股票评价(尤其是成长股)通常不是好消息,因为折现率上升,资金会更挑剔。

对韩国这种能源进口依赖度高的经济体来说,油价与运输成本上去,最先反映在进口物价,再扩散到民生通胀。当市场又同时面临强势美元,本币若转弱,进口成本会再被放大,通胀压力更难「自然降下来」。这也是为什么投资人常看到:只要美元一硬、油价一跳,亚洲央行语气就容易偏鹰。

在这个情境下,「韩央行转鹰」往往不只是为了物价,还有一个更现实的盘算:稳住汇率预期,避免资金外流与输入性通胀互相强化。这也直接连到长尾关键:韩央行转鹰会不会压抑韩元与外资?答案通常是:短线可能让韩元有支撑,但若全球风险偏好降温,外资仍可能先撤再说。

央行敢不敢偏鹰,取决于「景气扛不扛得住」。当出口、企业投资或制造业循环好转,央行就更有底气把焦点放回通胀与金融稳定。对股市的含意是:基本面不差,但资金面变严格,行情可能从「全面上涨」变成「强者恒强、弱者淘汰」。

如果你关注的是韩国股市,这时候要把观察点从「指数涨不涨」移到「获利能不能消化高利率」。尤其是高本益比、靠故事撑估值的族群,最容易在转鹰阶段被市场重新定价。这里的关键词变体可以抓:韩国央行偏鹰、利率维持高档、韩国股市估值修正。

市场之所以没有因为韩央行偏鹰就全面悲观,原因很简单:半导体出口在AI供应链需求下,仍是韩国经济的重要支撑。也就是说,货币政策在「压通胀」与「不伤成长」之间找平衡,而半导体景气就是那个平衡的支点。

AI服务器、内存、先进封装与高带宽需求,让供应链的订单能见度相对好看。这对投资人的实务意义是:即使利率偏高,只要出口动能够强,企业获利就有机会抵消一部分估值压力。

不过要留意,半导体循环向来有「价格波动」与「库存调整」两个魔王。当韩央行转鹰、金融环境偏紧时,任何风吹草动都可能放大股价波动。所以比起只看新闻标题,更务实的是:每月追踪出口金额、单价走势、主要客户资本支出,用数据判断热潮能走多远。

谈「亚洲央行」就不能忽略金融稳定:在高房价与高杠杆环境下,央行最怕的是「通胀还没压下来,金融体系先出事」。因此转鹰语气常常伴随对家庭债务与房市风险的提醒。这一点可以直接参考韩国央行对货币政策与金融稳定的官方说明与决策文本:Monetary Policy Decision & Opening Remarks to the Press (Bank of Korea)。

对投资人而言,这段讯息代表两件事:

关键词变体在这里可以自然带到:韩国家庭债务风险、金融稳定、利率高档环境,避免单一词重复堆叠。

很多人只看韩国,其实更大的戏在「示范效应」:一旦韩央行语气偏鹰,其他亚洲央行在面对汇率与通胀时,通常会更保守。原因也不复杂:资金是流动的,利差与汇率预期会影响外资配置。

当油价上行、美元偏强,亚洲多数经济体会面临「进口通胀」与「货币贬值压力」。即使内需没有很热,央行也不敢贸然降息,因为一降息可能让汇率更弱、输入性通胀更难控。这就是为什么你会看到:市场期待降息,但央行措辞却一直在「观察、维持弹性」。

对台湾与马来西亚投资人来说,这段环境的实务解读是:资金成本不一定会快速下降,股市估值不太可能一路无痛上修。此时布局更适合以「现金流、毛利率、防守性」来筛选标的,而不是追逐高杠杆题材。

当韩央行转鹰、且美国利率维持在相对高位时,外资通常会做两件事:把持股从「更高波动」转向「更确定性」;以及重新评估汇率风险。这也能解释为什么同样是半导体概念,有时候韩国股市会比其他市场更敏感:因为外资部位、汇率波动与政策信号交织在一起。

若要用一句话把连锁效应讲清楚:韩央行转鹰会抬高亚洲风险资产的折现率,而资金会更偏好「获利看得见」的公司。这也是「韩国股市降温」常见的背景之一。

市场最怕的不是「偏鹰」,而是不知道偏鹰会影响到哪里。以下用三步把风险拆开,适用于台湾、马来西亚常见的跨市场配置(含美股、亚洲科技与ETF)。

关键词变体可在这里自然穿插:韩央行偏鹰立场、韩国半导体ETF风险、外资资金流向。

A:不必然。转鹰通常代表资金成本较高、估值更难上修,容易造成高估值族群回档与指数震荡,但是否「崩盘」仍取决于企业获利是否同步转弱、外资是否大幅撤出,以及全球风险事件是否升温。

A:韩元走势常被「美元强弱、油价、外资风险偏好」主导。韩央行转鹰有机会在短线提供支撑,但若美元续强或地缘风险升温,韩元仍可能出现较大波动。实务上更值得盯的是「波动率」而不是猜单一方向。

A:有,主要风险在估值波动与汇率,而不是只有产业景气。AI需求虽提供中期支撑,但在韩央行转鹰、利率维持高档时,市场对「成长预期」的折现更严格,ETF的回撤幅度可能放大。

A:因为亚洲央行面对的共同约束是「汇率与资金流」。当韩央行偏鹰、代表利差与汇率防守意识上升,其他央行在降息上会更谨慎,以免本币承压、输入性通胀加剧。

A:优先看「官方决策声明与记者会重点」再看二手解读。像韩国央行的政策决策与开场说明属于第一手资讯,可从其公开页面查到完整内容:Bank of Korea政策决策说明。

韩央行转鹰的核心不是「唱衰经济」,而是把政策重心拉回通胀控制与金融稳定:油价与强势美元带来的输入性通胀、家庭债务与房市杠杆,让央行更难轻易转向宽松。这会让韩国股市在估值端承压、波动上升;但同时,若半导体出口在AI需求下维持强势,基本面仍可能撑住行情的下档。

接下来最值得盯的三个指标很明确:韩国AI与半导体出口数据、韩元与美元的相对强弱、以及外资资金流向。能把这三条线看懂,市场再怎么转折,都不容易被洗出场。