投資家必見!実質金利から読み解く通貨強弱の判断材料|インフレ期待と為替影響を解説

「ニュースでよく聞く『名目金利』と『実質金利』、一体何が違うの?」「金利の動きが、なぜ為替の円安や円高に影響するの?」そんな疑問を抱えていませんか。金利と為替の関係は複雑に見えますが、その核心にあるのが『実質金利』です。特に、実質金利と名目金利の違いを理解することは、グローバルな資金の流れを読み解き、通貨強弱の判断材料として活用するための第一歩です。この記事では、この二つの金利の根本的な違いから、市場のインフレ期待の為替影響を測る重要指標『ブレークイーブンレート』の見方、そしてそれらが最終的に通貨の価値にどう結びつくのかまで、一気通貫で徹底的に解説します。この記事を読めば、あなたも為替変動の背景を深く、そして正確に理解できるようになるでしょう。📈

基本のキ:実質金利と名目金利の決定的違い

金利は経済の体温計とも言われますが、その「測り方」には二種類あります。それが「名目金利」と「実質金利」です。この違いを理解することが、為替市場を分析する上での基礎体力となります。

名目金利とは?- 私たちが普段目にする金利

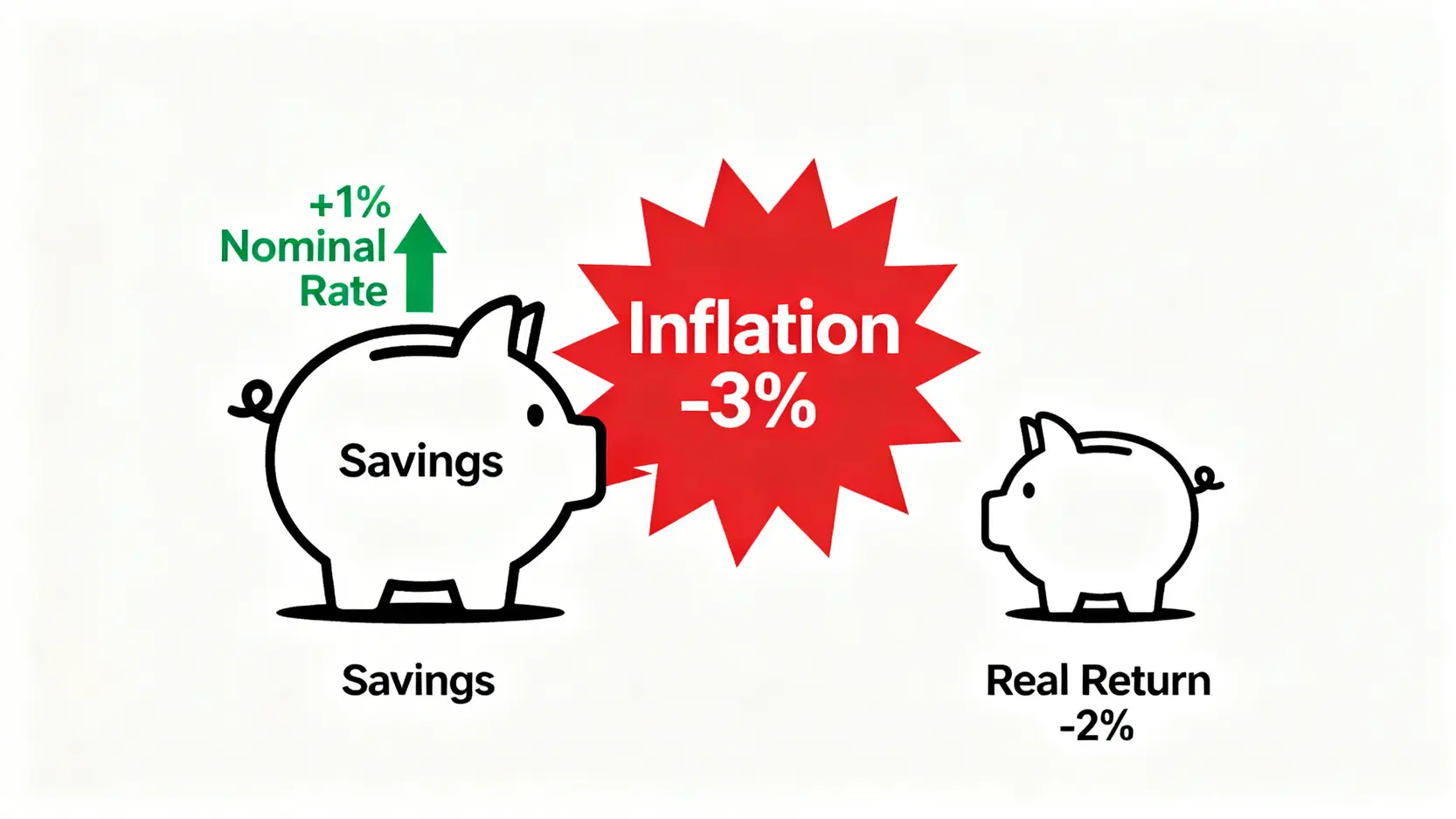

名目金利(Nominal Interest Rate)とは、銀行の預金金利やローンの利率、国債の利回りなど、私たちが日常的にメディアや金融機関で目にする、表面上の金利のことです。これは、物価の変動(インフレやデフレ)を考慮に入れていない数値を指します。

例えば、銀行に100万円を預けて、1年後の金利が年1%だとすれば、1年後には101万円になります。この「1%」が名目金利です。非常にシンプルで分かりやすいですが、これだけではお金の「本当の価値」がどう変化したかは分かりません。

実質金利とは?- インフレを考慮した「本当の」リターン

実質金利(Real Interest Rate)とは、名目金利から「期待インフレ率(市場が予測する将来の物価上昇率)」を差し引いた金利のことです。言い換えれば、インフレによるお金の価値の目減りを考慮した後の、「実質的なリターン」を示します。

先ほどの例で考えてみましょう。名目金利が1%でも、同じ1年間で物価が3%上昇(インフレ)したとします。すると、1年後に手にする101万円で買えるモノの量は、1年前の100万円で買えた量よりも少なくなってしまいます。この場合、実質的なリターンはマイナスになっているのです。このように、お金の購買力という観点で見た本当の価値を示すのが実質金利であり、世界中の機関投資家が最も重視する指標の一つです。

計算式で理解する:実質金利 = 名目金利 – 期待インフレ率

この二つの金利の関係は、以下のシンプルな計算式で表せます。

実質金利 = 名目金利 - 期待インフレ率

具体的な数字で見てみましょう。

- ケースA:デフレ気味の経済

- 名目金利:1.0%

- 期待インフレ率:0.5%

- 実質金利:1.0% – 0.5% = 0.5%

- ケースB:インフレ気味の経済

- 名目金利:2.0%

- 期待インフレ率:3.0%

- 実質金利:2.0% – 3.0% = -1.0%

ケースBのように、たとえ名目金利がプラスであっても、インフレ率がそれを上回れば実質金利はマイナスになります。これは、資産が実質的に目減りしている状態を意味し、投資家の行動に大きな影響を与えます。

市場心理を読む:ブレークイーブンレートの見方とインフレ期待

実質金利を計算するためには「期待インフレ率」が必要です。では、市場が将来のインフレをどう見ているかは、どうすれば分かるのでしょうか。そこで登場するのが「ブレークイーブンレート(BEI)」という指標です。

ブレークイーブンレート(BEI)とは何か?

ブレークイーブンレート(Break-Even Inflation Rate, BEI)は、日本語では「損益分岐インフレ率」と訳され、市場参加者が今後一定期間にどの程度のインフレ率を予測しているかを示す指標です。

これは、通常の国債(固定利付債)の利回りと、物価の動きに連動して元本が増減する「物価連動国債」の利回りの差から計算されます。

BEI = 通常国債の利回り - 物価連動国債の利回り

投資家にとって、この2つの利回りが等しくなる(ブレークイーブン)インフレ率がBEIです。もし実際のインフレ率がBEIを上回れば物価連動国債が有利になり、下回れば通常国債が有利になります。そのため、BEIは市場が織り込む「期待インフレ率」の代理変数として広く使われています。

BEIからわかること:市場が予測する将来の物価上昇率

BEIを見ることで、市場のインフレに対する「熱量」を客観的に把握できます。例えば、米国の10年物BEIが2.5%であれば、市場は「今後10年間の平均インフレ率は年2.5%程度だろう」と予測している、と解釈できます。

中央銀行が金融政策を決定する際にも、このBEIの動向は注意深く監視されています。BEIが急上昇すれば、市場が将来のインフレを警戒しているサインと受け取られ、金融引き締めの議論が浮上しやすくなります。逆にBEIが低迷すれば、デフレ懸念から金融緩和が意識されるでしょう。

インフレ期待が為替に与える影響のメカニズム

インフレ期待(BEIの上昇)は、為替レートに以下のような複雑な影響を与えます。

- 金利上昇期待 → 通貨高要因

インフレ期待が高まると、中央銀行はいずれ利上げ(金融引き締め)に動くと市場は予測します。将来の名目金利の上昇を見越して、その国の通貨を買う動きが強まることがあります。 - 通貨価値の希薄化懸念 → 通貨安要因

一方で、高いインフレは、その通貨の購買力が低下すること(お金の価値が目減りすること)を意味します。これを嫌気して、その国の通貨を売る動きが出ることもあります。

この2つの力のどちらが勝つかを判断する鍵こそが、「実質金利」なのです。インフレ期待が高まっても、それ以上に名目金利が上昇すれば実質金利は上がり、通貨は買われます。逆に、名目金利の上げがインフレ期待に追いつかなければ、実質金利は低下し、通貨は売られる傾向にあります。

為替変動の核心:実質金利が通貨強弱を左右する理由

為替レートは、二国間の通貨の交換比率です。その変動の根源には、より有利なリターンを求める世界中の巨大な投資マネーの流れがあります。そして、その投資家たちが最も重視するのが「実質金利」です。

なぜ投資家は実質金利の高い通貨を買うのか?

答えは明快です。「より高い実質的なリターンを得たいから」です。

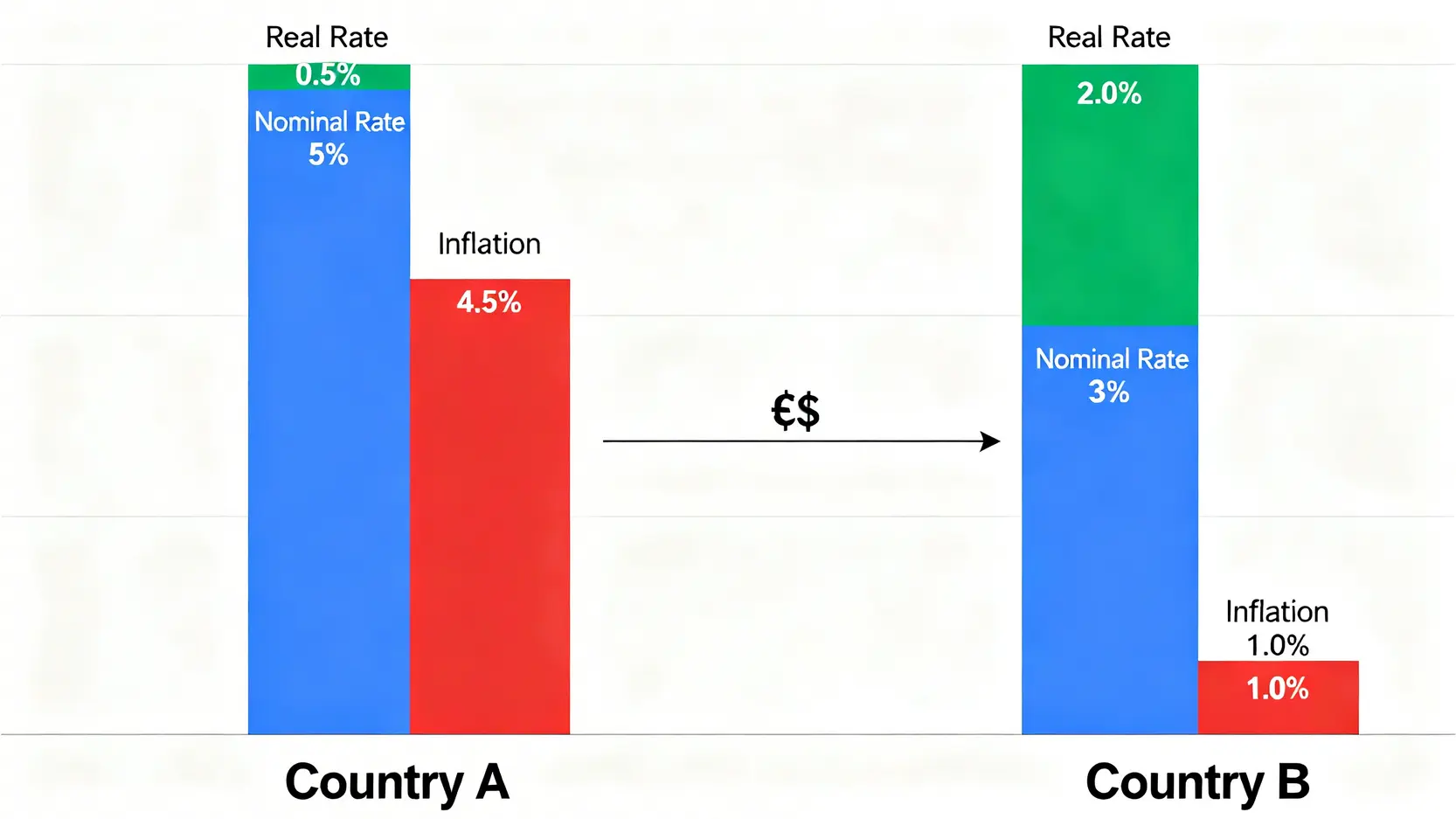

国際的な投資家(年金基金、保険会社、ヘッジファンドなど)は、常に世界中の投資先を比較検討しています。例えば、A国とB国という2つの国があり、それぞれの金利が以下のようだったとします。

| A国 | B国 | |

|---|---|---|

| 名目金利 | 5.0% | 3.0% |

| 期待インフレ率 | 4.5% | 1.0% |

| 実質金利 | 0.5% | 2.0% |

この場合、名目金利だけを見ればA国の方が5%と魅力的です。しかし、インフレ率を考慮した実質金利では、B国が2.0%とA国の0.5%を大きく上回っています。賢明な投資家は、B国の通貨や債券に投資することで、より高い実質リターンが期待できると判断します。その結果、資金はA国からB国へ流れ、B国の通貨は買われて価値が上がり(通貨高)、A国の通貨は売られて価値が下がる(通貨安)という動きが起こります。これが、実質金利が為替を動かす基本的なメカニズムです。

実質金利差で見る通貨ペアの方向性

この考え方を応用すると、通貨ペア(例:米ドル/円、ユーロ/ドル)の長期的な方向性を予測するのに役立ちます。

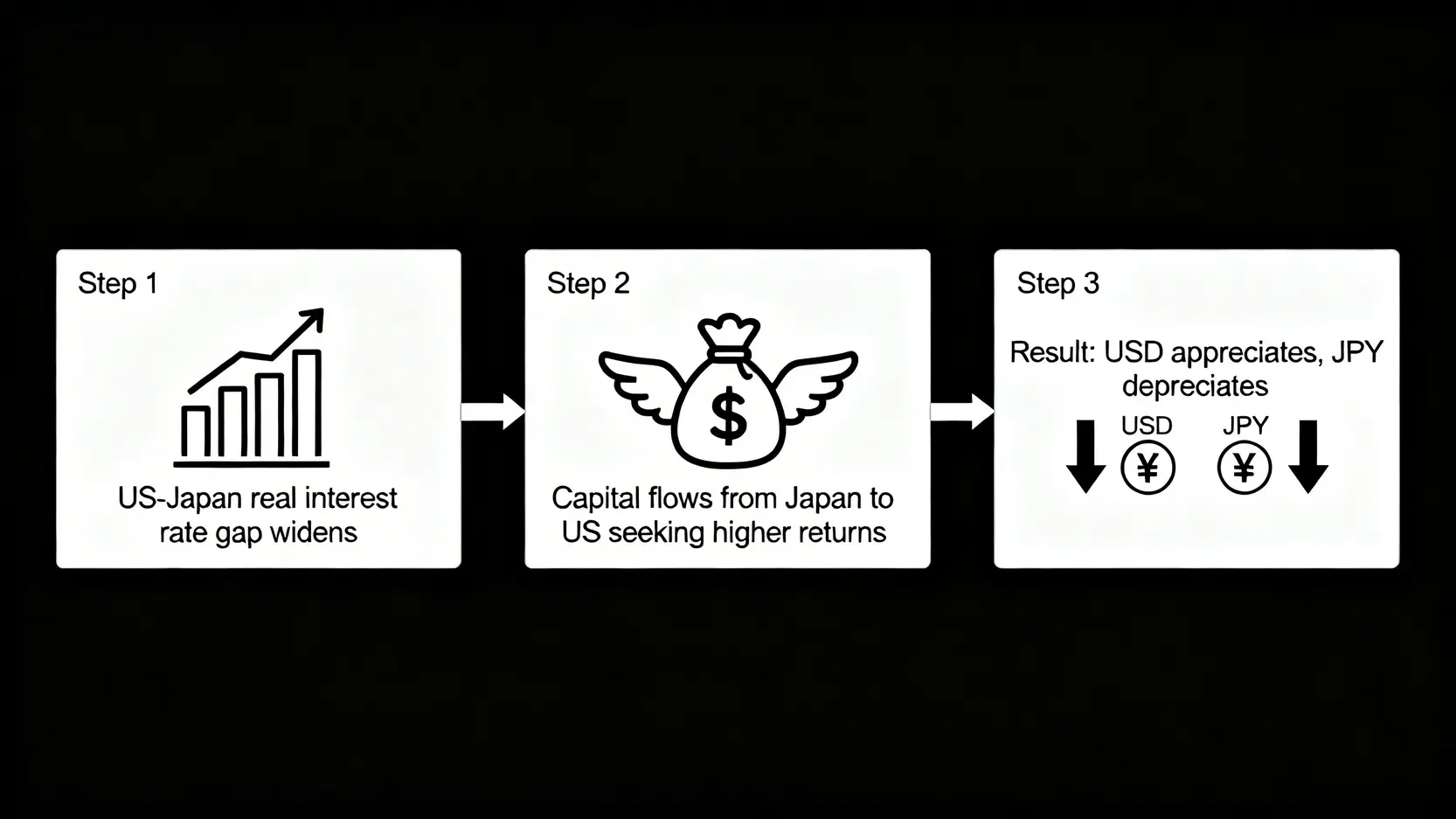

「二国間の実質金利差が拡大している方向に、為替レートは動きやすい」という経験則があります。

例えば、米国の実質金利が上昇し、日本の実質金利が横ばい、あるいは低下している局面を考えます。このとき、「日米実質金利差(米国-日本)」は拡大します。これは、円を売ってドルで運用した方が実質的なリターンが高いことを意味するため、市場では「円売り・ドル買い」が優勢になり、米ドル/円レートは上昇(円安ドル高)しやすくなります。為替取引を行う際には、この実質金利差のトレンドを常に意識することが極めて重要です。

総合的な通貨強弱の判断材料

実質金利は通貨強弱を判断する上で最も重要な羅針盤ですが、それだけで全てが決まるわけではありません。より精度の高い分析のためには、他の判断材料と組み合わせることが不可欠です。為替のプロは、常に多角的な視点を持っています。

最重要指標:各国の実質金利の動向

繰り返しになりますが、これが土台です。主要国(特に米国、ユーロ圏、日本、英国など)の名目金利(政策金利や10年国債利回り)と、期待インフレ率(BEIや消費者物価指数(CPI)の先行指標)の動向を日々チェックし、実質金利の「差」がどの方向に動いているかを把握しましょう。このトレンドが、為替の大きな流れを形成します。

補足的な判断材料:金融政策、経済指標、貿易収支

実質金利の動向を予測する上で、以下の補足的材料がヒントになります。

- 金融政策(Monetary Policy)

中央銀行(日銀、FRB、ECBなど)の総裁や理事の発言、金融政策決定会合の議事要旨は、将来の利上げ・利下げの方向性を示唆する重要な手がかりです。タカ派(引き締め寄り)的な発言が増えれば名目金利上昇期待から通貨高に、ハト派(緩和寄り)的な発言が増えれば通貨安につながりやすくなります。金融政策の基本を学ぶことは、為替分析の解像度を大きく向上させます。 - 経済指標(Economic Indicators)

GDP(国内総生産)、雇用統計、小売売上高などの経済指標は、国の経済のファンダメンタルズ(基礎的条件)を示します。予想より強い結果が出れば、経済が好調でインフレ圧力が強まり、将来の利上げ期待につながるため通貨高要因となります。逆に弱い結果は通貨安要因です。これらの指標が実質金利の先行指標となることも少なくありません。 - 貿易収支(Trade Balance)

貿易黒字国の通貨は、輸出企業が外貨を自国通貨に換える実需があるため、買われやすい傾向があります。一方、貿易赤字国の通貨は売られやすいです。これは実質金利ほどのインパクトはありませんが、長期的な通貨の需給バランスを見る上で参考になります。

よくある質問(FAQ)

Q:実質金利がマイナスになるとどうなりますか?

A: 実質金利がマイナスになるということは、銀行にお金を預けておくだけでは、インフレによって資産の購買力が実質的に目減りしていく状態を意味します。人々は現金や預金で資産を持つことを避け、株式や不動産といったインフレに強いとされるリスク資産への投資を増やしたり、消費を前倒ししたりする傾向が強まります。これは経済活動を刺激する効果がある一方で、資産バブルを生むリスクも指摘されます。

Q:インフレ期待はどこで確認できますか?

A: 最も代表的なのは、本文で解説したブレークイーブンレート(BEI)です。これは各国の財務省や主要な金融情報サイト(例えば米国のBEIはセントルイス連邦準備銀行のFREDなどで確認可能)で公表されています。その他にも、中央銀行や調査機関が発表するエコノミスト調査、企業の景況感アンケート(インフレ見通し項目)なども参考になります。

Q:通貨強弱を判断するのにおすすめのツールはありますか?

A: 多くのFXブローカーが提供する取引プラットフォームには、「通貨強弱メーター」といったツールが搭載されていることがあります。これは、複数の通貨ペアの動きを総合的に分析し、リアルタイムで各通貨の相対的な強さや弱さを視覚的に示すものです。短期的なトレードの勢いを見るのには役立ちますが、その背景にある実質金利やファンダメンタルズの分析と組み合わせることが重要です。

Q:なぜFX取引において実質金利と名目金利の違いが重要なんですか?

A: なぜなら、為替レートの長期的な変動を最も的確に説明する要因の一つが「実質金利差」だからです。短期的な値動きは様々なニュースで変動しますが、大きなトレンドは、より高い「本当のリターン」を求める国際的な資本フローによって形成されます。名目金利だけを見て「高金利通貨だ」と判断しても、インフレ率がそれ以上に高ければ、実質的にはリターンが低く、いずれ通貨は売られる可能性があります。本当の通貨の価値を見抜くために、この違いの理解が不可欠なのです。

結論

本記事では、名目金利と実質金利の根本的な違いから始まり、市場のインフレ期待を示すブレークイーブンレートの見方、そして最終的に実質金利が為替の強弱を判断する上でいかに中心的役割を果たしているかを解説しました。多くの投資家が目先のニュースや名目金利の数字に一喜一憂する中で、「実質金利」という本質的な判断材料を持つことは、あなたにとって大きなアドバンテージとなるでしょう。経済ニュースの裏側を読み解き、ご自身の資産運用戦略を一段階レベルアップさせるために、これからはぜひ「二国間の実質金利差」という羅針盤に注目してみてください。