マイナス金利解除のタイミングはいつ?専門家が出口戦略と通貨急変リスクを徹底分析

長らく続いた日本のマイナス金利政策が、ついに歴史的な転換点を迎えようとしています。多くの方が「マイナス金利解除の具体的なタイミングはいつ?」「私たちの生活や資産にどんな影響があるの?」といった疑問や、通貨急変リスクへの不安を抱いているのではないでしょうか。この記事では、最新情報に基づき、マイナス金利解除の最適なタイミング、日本銀行(日銀)の出口戦略分析、そして投資家が最も懸念する為替変動について、専門家の視点から分かりやすく徹底解説します。

そもそもマイナス金利解除とは?基本を再確認

マイナス金利政策とは、民間の金融機関が日銀に預ける当座預金の一部にマイナスの金利(-0.1%)を適用する異例の金融緩和策です。これにより、金融機関が企業への貸し出しや投資にお金を回すことを促し、経済を活性化させる狙いがありました。しかし、長引く低金利は銀行の収益を圧迫し、年金運用にも影響を与えるなどの副作用も指摘されてきました。ここに来て政策の正常化、つまり「マイナス金利解除」が現実味を帯びてきたのです。

なぜ今、政策転換が議論されているのか?賃上げと物価上昇の関係

政策転換が議論される最大の理由は、日本経済が長年のデフレから脱却し、「賃金と物価の好循環」が生まれつつあるからです。具体的には、以下の2つの大きな変化が挙げられます。

- 持続的な物価上昇:原材料価格の高騰や円安を背景に、消費者物価指数(CPI)は日銀が目標とする2%を安定的に超えるようになりました。当初は一時的と見られていましたが、企業の価格転嫁が進み、物価上昇が定着しつつあります。

- 賃上げの機運の高まり:2023年の春闘(春季労使交渉)では30年ぶりの高い賃上げ率を記録し、2024年もこれを上回る水準が期待されています。賃金が上昇すれば、消費者の購買力が高まり、さらなる物価上昇を支えるという経済の好循環が期待されます。

この2つの条件が揃うことで、日銀は「物価安定の目標が持続的・安定的に実現できる状況が見通せる」と判断し、マイナス金利解除という出口戦略に踏み切る環境が整ったと考えているのです。

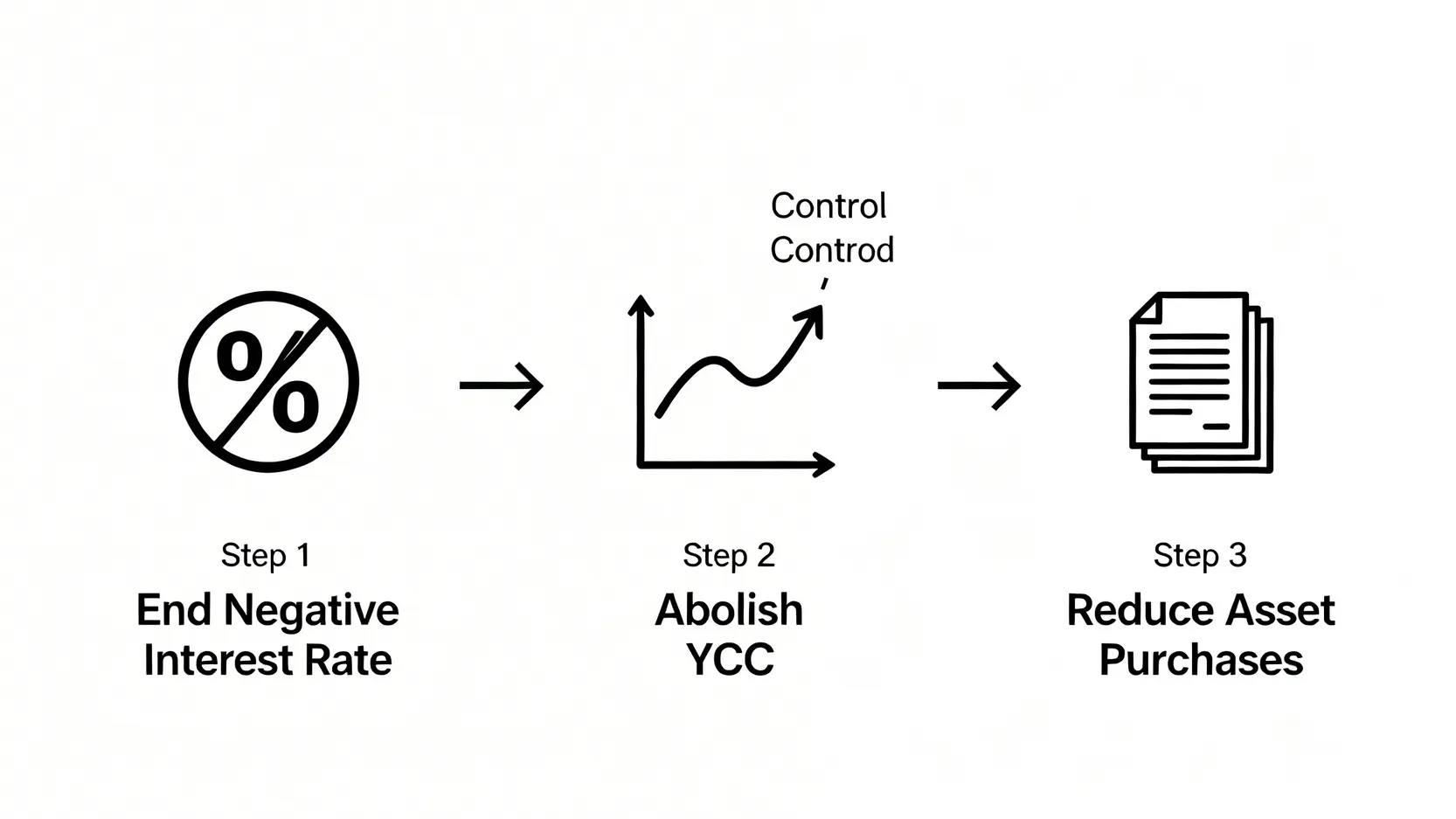

日銀が描く「出口戦略」の全体像と目的

日銀の「出口戦略」は、単にマイナス金利をゼロに戻すだけではありません。これは、長年にわたる大規模な金融緩和策を段階的に正常化させていくプロセス全体を指します。その全体像は、主に以下の3つの柱で構成されています。

- マイナス金利の解除:政策金利を-0.1%から0%以上へ引き上げます。これが最初の一手となります。

- YCC(イールドカーブ・コントロール)の撤廃:長短金利操作を終了し、長期金利(10年物国債利回り)の変動を市場の需給に委ねます。すでに形骸化が進んでいましたが、正式な撤廃が次のステップです。

- 資産買い入れの縮小:上場投資信託(ETF)や不動産投資信託(J-REIT)などのリスク資産の新規購入を停止し、将来的には保有資産の縮小(バランスシートの縮小)も視野に入ります。

この出口戦略の最終的な目的は、金融政策を平時の状態に戻し、将来の経済ショック(例えば、深刻な不況や金融危機)に対応できる「利下げ」という政策手段を取り戻すことにあります。詳しくは日本銀行の金融政策に関する公式発表も参考にすると良いでしょう。

最重要テーマ:マイナス金利解除のタイミングはいつ?

市場関係者が最も注目しているのが「マイナス金利解除の具体的なタイミング」です。これについては様々な見方がありますが、いくつかの重要な判断材料からシナリオを読み解くことができます。

2024年春闘が鍵?4月解除説のシナリオ分析

最も有力視されているのが「2024年4月」の金融政策決定会合での解除です。その最大の根拠は、春闘の結果です。

- 春闘での高い賃上げ率:連合が発表する春闘の第1回回答集計(3月中旬)で、大企業を中心に昨年を上回る力強い賃上げが確認できれば、日銀は「賃金と物価の好循環」に確信を深めることができます。

- 中小企業への波及:大企業だけでなく、日本経済の根幹を支える中小企業にも賃上げの動きが広がっているかどうかが重要なポイントです。このデータがある程度明らかになるのが4月頃とされています。

このシナリオでは、3月の会合で政策変更への地ならしを行い、4月に満を持して解除に踏み切るという流れが想定されています。これにより、市場の混乱を最小限に抑えつつ、スムーズな政策移行を目指すと考えられます。

植田総裁の発言から読み解く、判断材料となる経済指標

日銀の植田和男総裁は、これまで慎重な姿勢を崩さず、データに基づいた判断を強調してきました。彼の発言や記者会見から、解除のタイミングを判断する上で重視している経済指標が見えてきます。

重視される主な経済指標:

| 経済指標 | 日銀が注目するポイント |

|---|---|

| 消費者物価指数 (CPI) | サービス価格の上昇率。財(モノ)の価格だけでなく、人件費を反映しやすいサービス価格が持続的に上昇しているか。 |

| 毎月勤労統計 (賃金) | 名目賃金だけでなく、物価変動を考慮した「実質賃金」がプラスに転じるか。国民の生活実感に近い指標。 |

| 日銀短観 (企業調査) | 企業の景況感や価格設定スタンス。特に、中小企業がコスト上昇分を適切に価格転嫁できているか。 |

| GDP (国内総生産) | 個人消費や設備投資が底堅く推移し、日本経済が安定した成長軌道に乗っているか。 |

これらの指標が総合的にポジティブな結果を示したとき、日銀は政策変更の決断を下すでしょう。特に「サービス価格」と「実質賃金」の動向は、解除のタイミングを占う上で欠かせないパズルのピースとなります。

最大の懸念「通貨急変リスク」と市場への影響

マイナス金利解除の出口戦略分析において、個人投資家にとって最大の懸念材料は「通貨の急変リスク」、特に急激な円高の可能性です。日本の金利が上昇すれば、これまで低金利の円を売って高金利のドルなどを買う「円キャリートレード」の巻き戻しが起こり、円が買い戻される圧力が強まるためです。

円高はどこまで進む?為替レートの変動予測

金利差の縮小から、理論上は円高が進む可能性が高いです。しかし、そのスピードと水準については専門家の間でも意見が分かれています。

- 緩やかな円高シナリオ:日銀が市場との対話を重視し、利上げペースが緩やかであることを丁寧に説明すれば、市場はこれを織り込み、為替の変動は1ドル=130円台程度に留まる可能性があります。

- 急激な円高シナリオ:一方で、米国の利下げ観測と日本の利上げが重なると、日米金利差が急速に縮小し、投機的な円買いが殺到するリスクも否定できません。この場合、一時的に1ドル=120円台前半まで円高が進むという予測も存在します。

為替の変動は輸出企業の業績に直結し、ひいては日本株全体にも影響を与えます。通貨急変リスクに備えることは、今後の資産運用において極めて重要です。急な円高への対策については、個人投資家のための円高対策ガイドも参考に、自身のポートフォリオを守る戦略を練っておくべきでしょう。

株価・住宅ローン・預金金利への具体的な影響シミュレーション

金利のある世界への回帰は、私たちの資産に多岐にわたる影響を及ぼします。

📈 株価への影響:

- 短期的にはマイナス要因:円高は輸出企業の収益を圧迫するため、自動車や電機などの銘柄を中心に株価の下落圧力がかかる可能性があります。また、金利上昇は企業の借入コストを増加させるため、不動産や新興企業など、借入依存度の高いセクターには逆風です。

- 長期的にはプラス要因:一方で、金融機関は利ザヤが改善するため、銀行株にとっては追い風です。また、デフレからの完全脱却が確認されれば、日本経済全体への信頼が高まり、海外からの投資を呼び込む可能性があります。

🏠 住宅ローンへの影響:

- 変動金利:短期プライムレートに連動するため、マイナス金利解除後、半年から1年程度のタイムラグを経て上昇する可能性が高いです。多くの銀行では、急激な返済額の増加を防ぐ「5年ルール」や「125%ルール」がありますが、未払い利息が発生するリスクには注意が必要です。

- 固定金利:長期金利に連動するため、すでに市場の利上げ観測を織り込んで上昇傾向にあります。マイナス金利解除が正式に決定されれば、さらなる上昇が見込まれます。

💰 預金金利への影響:

多くの人が期待する預金金利ですが、すぐに大幅な上昇は見込みにくいでしょう。銀行はまず、収益性の高い貸出金利の引き上げを優先する傾向があります。普通預金金利が0.1%程度になるまでには、複数回の追加利上げが必要になるかもしれません。ただし、一部のネット銀行などでは、顧客獲得のために先行して金利を引き上げる動きが出てくる可能性はあります。

個人ができる出口戦略への備えとは?

金融政策の大きな転換期は、リスクであると同時に、自身の資産を見直す絶好の機会でもあります。変化の波を乗りこなすために、個人ができる具体的な備えについて考えてみましょう。

資産ポートフォリオの見直し:新NISAの活用法

金利環境の変化は、最適な資産配分(ポートフォリオ)にも影響を与えます。この機会に、自身のリスク許容度と資産状況を再確認しましょう。

- 円高に強い資産を組み入れる:円高局面では、海外資産の円換算価値が目減りします。対策として、海外の事業比率が低く、内需が中心の企業の株式や、為替ヘッジ付きの投資信託などを検討する価値があります。

- 金利上昇の恩恵を受ける資産:銀行株や保険株などの金融セクターは、金利上昇による収益改善が期待できるため、ポートフォリオの一部に加えることを検討しても良いでしょう。

- 新NISAの活用:2024年から始まった新NISAは、非課税メリットを活かして長期的な資産形成を行う上で強力なツールです。金利環境の変化を踏まえつつ、「つみたて投資枠」で国内外のインデックスファンドにコツコツ積立投資を継続することが、時間とリスクを分散する上で有効な基本戦略となります。

住宅ローンの借り換え・固定金利への変更は得策か?

住宅ローンを変動金利で組んでいる方にとっては、金利上昇は家計への直接的な打撃となり得ます。今、何をすべきでしょうか。

判断のポイント:

- 残高と残存期間:ローンの残高が多く、返済期間がまだ長く残っている場合、金利上昇の影響は大きくなります。将来の金利上昇リスクを避けたいのであれば、固定金利への借り換えを真剣に検討する価値があります。

- 金利タイプと手数料:現在の変動金利と、借り換え先の固定金利の差を比較しましょう。金利差が小さいうちに行動するのが得策ですが、借り換えには数十万円の諸費用がかかることも忘れてはいけません。

- 家計のキャッシュフロー:将来、金利が2%程度上昇しても、家計に無理なく返済を続けられる余裕があるかシミュレーションしてみましょう。余裕がない場合は、早めに固定金利への変更や繰り上げ返済を検討すべきです。

金利が本格的に上昇する前に、複数の金融機関で借り換えのシミュレーションを行い、自身の状況に最適な選択肢を見つけることが重要です。

よくある質問(FAQ)

Q:マイナス金利が解除されると、銀行預金の金利はすぐに上がりますか?

A:いいえ、すぐに大幅に上がる可能性は低いです。マイナス金利が解除されても、政策金利はまず0%に戻るだけです。銀行は、預金金利よりもまず貸出金利を引き上げて収益改善を図る傾向があるため、普通預金の金利が目に見えて上昇するには、複数回の追加利上げが必要になる可能性があります。ただし、一部のネット銀行などがキャンペーンとして先行的に金利を引き上げることは考えられます。

Q:住宅ローンの変動金利はどのくらい上昇する可能性がありますか?

A:一概には言えませんが、日銀の政策金利の引き上げ幅がダイレクトに反映されるわけではありません。通常、変動金利は「短期プライムレート」に連動し、これは政策金利の変更から少し遅れて動きます。仮に日銀が最終的に政策金利を1%まで引き上げた場合、変動金利も同程度かそれ以上上昇する可能性は十分にあります。まずはご自身の契約内容を確認し、金利上昇時の返済額をシミュレーションしておくことが重要です。

Q:今から外貨預金やFXを始めるのはリスクが高いですか?

A:マイナス金利解除後は円高が進む可能性があり、為替変動リスクが高まるため、タイミングとしては注意が必要です。円高が進むと、外貨建て資産の円換算額は減少します。もしこれから始めるのであれば、一度に大きな金額を投じるのではなく、時間分散を意識して少額から始める(ドルコスト平均法など)のが賢明です。また、円高リスクを理解した上で、長期的な視点で資産分散の一環として取り組むべきでしょう。

Q:マイナス金利解除で、日本経済は本当に良くなるのでしょうか?

A:これは非常に難しい問いですが、多くの専門家は「長期的に見ればプラス」と考えています。マイナス金利という異常な状態から脱却し、金利機能が正常化することで、企業の健全な新陳代謝が促され、金融機関の経営も安定します。短期的には金利上昇による痛み(住宅ローン負担増など)も伴いますが、デフレからの完全脱却と持続的な経済成長のためには不可欠なプロセスとされています。

結論

マイナス金利解除は、単なる金融政策の変更ではなく、日本の経済社会が新たなステージへ移行することを示す歴史的な転換点です。正確な解除のタイミングを見極め、それに伴う通貨急変リスクや金利上昇の影響を正しく理解し、個人の状況に合わせた適切な出口戦略を立てることが、今後の資産形成において極めて重要になります。為替や金利の動向といった最新の経済ニュースに常に注意を払い、冷静かつ賢明な判断を下していくことが求められます。この変化の時代を乗り越え、自身の資産をしっかりと守り育てていきましょう。