海外FXでドルコスト平均法は使える?積立投資のやり方と長期運用のメリット・デメリットを解説

短期的な価格変動に一喜一憂するFX取引に、疲れを感じていませんか?安定した資産形成を目指すなら、海外FXのポジショントレードとドルコスト平均法を組み合わせた新しい長期投資戦略が有効な選択肢となります。この手法は、海外FXの特性を活かしつつ、積立投資の考え方を応用することで、リスクを分散しながら着実にリターンを狙うものです。本記事では、このFX積立投資のやり方から、長期投資のメリット・デメリットまで、初心者にも分かりやすく徹底的に解説します。精神的な負担を減らし、将来のための資産をコツコツと育てていきましょう。📈

なぜ今、海外FXで長期の積立投資が注目されるのか?

多くのトレーダーが短期売買で利益を追求する中、なぜあえて海外FXで長期的な積立投資なのでしょうか。その背景には、短期トレードの持つ課題と、長期投資戦略の持つ独自の魅力が隠されています。

短期トレードの限界と精神的負担

スキャルピングやデイトレードのような短期売買は、わずかな値動きを捉えて利益を積み重ねる手法ですが、常にチャートに張り付き、一瞬の判断を迫られるため、非常に大きな精神的ストレスを伴います。市場の急な変動でロスカットに遭うリスクも高く、「コツコツドカン」で利益を失いやすいのも事実です。仕事やプライベートの時間を犠牲にしても、必ずしも安定した成果が得られるとは限らず、多くのトレーダーが疲弊してしまう現実があります。

ポジショントレードとドルコスト平均法の驚くべき相性

一方で、数週間から数年にわたりポジションを保有するポジショントレードは、日々の細かな値動きに惑わされず、大きなトレンドを捉える戦略です。これに「定期的に一定額を投資し続ける」ドルコスト平均法を組み合わせることで、驚くほどの相乗効果が生まれます。

- リスク分散:購入タイミングを分散させることで、高値掴みのリスクを低減します。

- 感情の排除:機械的に決められたルールで投資するため、感情的な判断による失敗を防ぎます。

- レバレッジの有効活用:海外FXの高いレバレッジを低めに抑えて活用することで、少額からでも効率的にポジションを構築できます。

この組み合わせは、忙しい現代人にとって、精神的な負担を抑えながら長期的な資産形成を目指せる、極めて合理的なドルコスト平均法のFX応用戦略と言えるでしょう。

ドルコスト平均法とは?FXへの応用を理解する

ドルコスト平均法は、決して難しい理論ではありません。その本質を理解し、FXにどう応用するかが成功の鍵となります。ここでは、基本原則から具体的な応用方法までを掘り下げていきましょう。

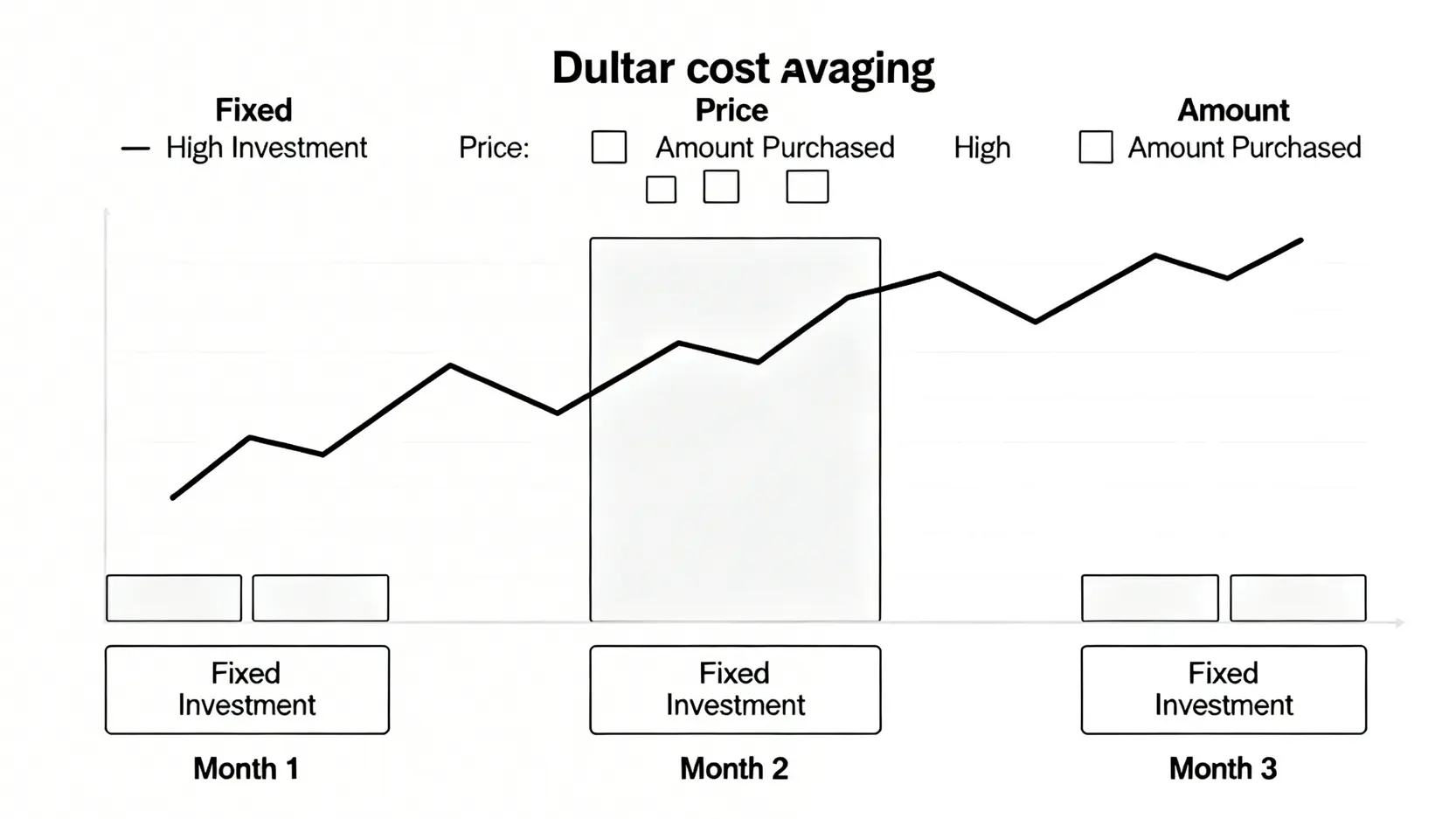

ドルコスト平均法の基本原則:時間分散でリスクを低減

ドルコスト平均法とは、価格が変動する金融商品を「常に一定の金額」で「定期的に」買い続ける投資手法です。価格が安いときには多く、高いときには少なく購入することになるため、結果的に平均購入単価を平準化させる効果があります。この「時間の分散」こそが、一括投資で高値掴みをしてしまうリスクを軽減する最大のメリットです。この手法は、金融庁のウェブサイトなどでも、つみたてNISAをはじめとする長期的な資産形成の基本として紹介されており、その有効性は広く認知されています。

FXの積立投資における具体的な応用方法

FXにドルコスト平均法を応用する場合、株式や投資信託とは少し異なる視点が必要です。具体的には、特定の通貨ペアを定期的に一定額(または一定量)購入し、長期的なポジションを構築していきます。

例えば、「毎月1日に1万円分の米ドル/円を買いでエントリーする」というルールを立てます。これを実行すると、以下のような動きになります。

- ドル円が150円の月:10,000円で約66.6ドル分のポジションを持つ。

- ドル円が140円の月:10,000円で約71.4ドル分のポジションを持つ。

- ドル円が160円の月:10,000円で約62.5ドル分のポジションを持つ。

このように、価格が下がった(円高になった)局面ではより多くの外貨を、価格が上がった(円安になった)局面では少ない量の外貨を購入することになり、長期的に見て平均取得コストを抑える効果が期待できます。これが、FX積立投資の基本的な考え方です。

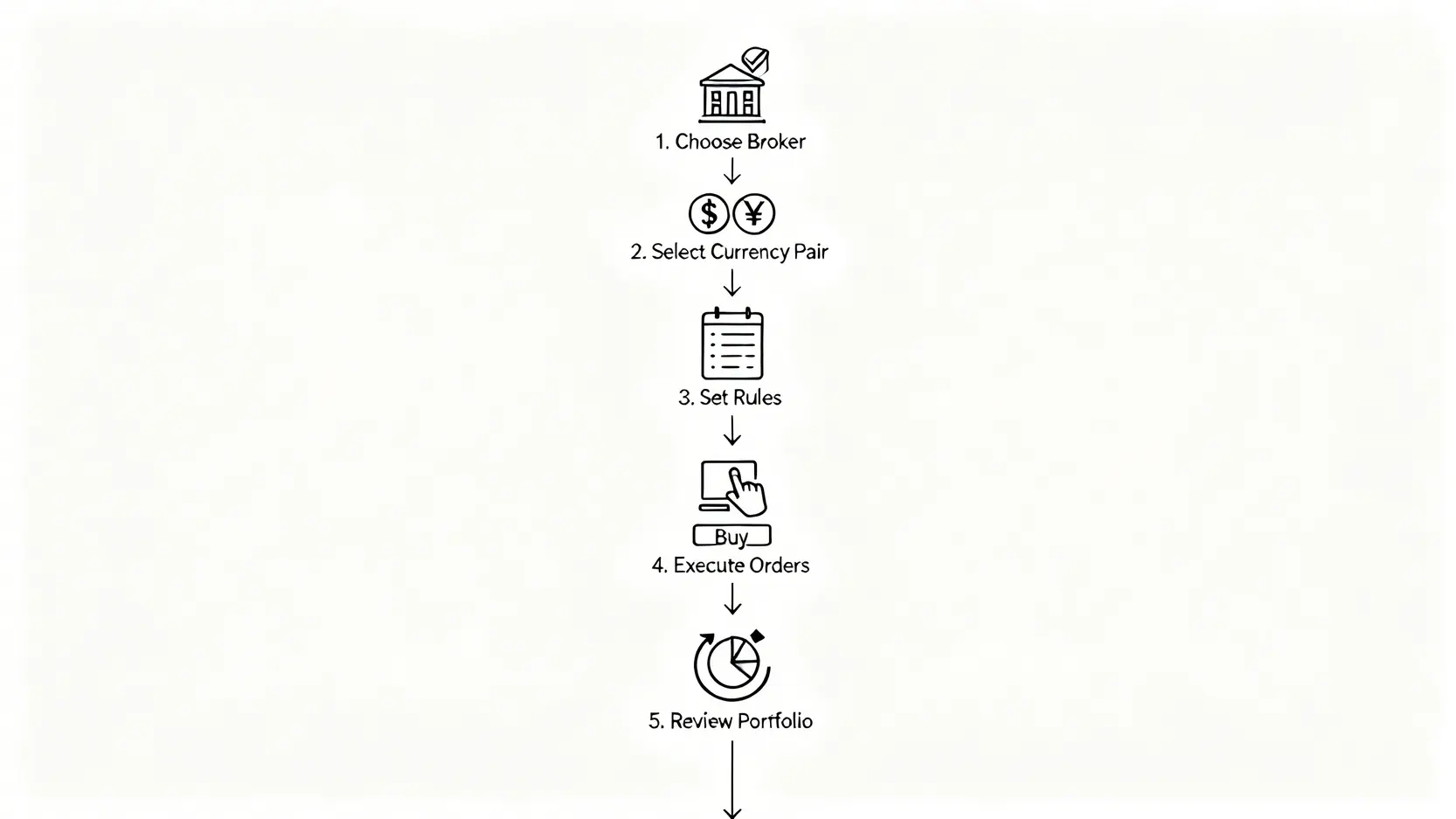

海外FXで積立投資を始める具体的なやり方【5ステップ】

理論を理解したら、次はいよいよ実践です。ここでは、海外FXでドルコスト平均法を用いた積立投資を始めるための具体的な手順を5つのステップに分けて解説します。

ステップ1:長期運用に適した海外FX業者を選ぶ

最初のステップであり、最も重要なのが業者選びです。長期運用を前提とするため、短期トレードとは異なる基準で選ぶ必要があります。

- ✅ 信頼性と安全性:金融ライセンスの有無や、長年の運営実績は必須条件です。

- ✅ プラススワップの高さ:長期でポジションを保有するため、金利差調整分であるスワップポイントは収益に大きく影響します。特に買いポジションでプラススワップが高い業者は有利です。

- ✅ 倒産時の補償:万が一の際に備え、信託保全や賠償責任保険に加入している業者を選ぶと安心です。

- ✅ 取引コスト:スプレッドが狭いことも重要ですが、長期運用ではスワップポイントとのバランスを考慮しましょう。

これらの点を総合的に比較検討することが重要です。どの業者を選べば良いか分からない場合は、海外FX業者を比較しているサイトを参考にすると良いでしょう。

ステップ2:通貨ペアの選定(長期的な上昇トレンドが見込めるペア)

次に、どの通貨ペアに投資するかを決めます。ドルコスト平均法は下落相場でも機能しますが、最終的に利益を出すためには、長期的に価値が上昇していくと期待できる通貨ペアを選ぶのが基本です。

- 高金利通貨:メキシコペソ/円(MXN/JPY)や南アフリカランド/円(ZAR/JPY)などは、高いスワップポイントが魅力ですが、新興国通貨のため価格変動リスクも大きい点に注意が必要です。

- 主要先進国通貨:米ドル/円(USD/JPY)のように、金利差があり、かつ情報が入手しやすく安定したトレンドを形成しやすい通貨ペアは、初心者にも向いています。

- 経済成長が見込める国の通貨:長期的な経済成長が予測される国の通貨ペアも面白い選択肢です。

自身の許容リスクと投資戦略に合わせて、慎重に選びましょう。

ステップ3:積立ルール(毎月の投資額、購入日)を明確にする

感情を排して機械的に投資を続けるために、厳格なルール設定が不可欠です。「いつ、いくら、何を買うか」を事前に決めておきます。

【ルール設定の例】

| 項目 | ルール内容 |

|---|---|

| 投資対象 | 米ドル/円(USD/JPY) |

| 投資額 | 毎月20,000円 |

| 購入日 | 毎月25日(給料日後など) |

| レバレッジ | 実効レバレッジ3倍以内 |

| 損切り | 原則行わないが、口座全体の証拠金維持率が200%を下回ったら一部見直し |

このように具体的な数値を設定し、何があってもこのルールを遵守することが、ドルコスト平均法を成功させる秘訣です。

ステップ4:初回注文と定期的な購入の実行

ルールを決めたら、あとは淡々と実行するだけです。指定した購入日に、決めた金額分の注文を出します。多くの海外FX業者で採用されているMT4やMT5といった取引プラットフォームを使えば、簡単な操作で注文できます。スマートフォンのアプリからも取引可能なので、外出先でもルール通りに実行できます。

ステップ5:定期的なポートフォリオの見直しとリバランス

「ほったらかし」が基本とはいえ、完全に放置するのは危険です。最低でも3ヶ月~半年に一度は、ポートフォリオ全体を見直しましょう。

- ファンダメンタルズの確認:投資している通貨ペアの国の経済状況や金融政策に大きな変更がないか確認します。

- 資産配分の確認:特定のポジションの含み益が大きくなり、ポートフォリオ全体のリスクバランスが崩れていないかチェックします。必要であれば、利益の一部を確定(リバランス)することも検討します。

この定期的なメンテナンスが、長期的な成功の確率を高めます。

海外FXで長期積立投資を行うメリット・デメリット

どんな投資手法にも光と影があります。ここでは、海外FXでドルコスト平均法を用いた積立投資を行う際の主要なメリットと、注意すべきデメリットを具体的に解説し、その対策も合わせて提示します。

主要メリット4選:感情に左右されない、少額から可能、複利効果

この戦略が持つ魅力的な利点は、主に以下の4つです。

- ① 精神的負担が少ない:「毎月決まった日に買う」というルールに従うだけなので、日々の価格変動に一喜一憂する必要がありません。感情的なトレードによる失敗を根本から防ぐことができます。

- ② 少額から始められる:海外FXのハイレバレッジを低リスクで活用することで、例えば1万円といった少額からでも十分に意味のあるポジションを構築できます。

- ③ 複利効果を狙える:ポジションを長期保有することで得られるスワップポイントを再投資に回すことで、雪だるま式に資産が増える「複利効果」を最大限に活かすことができます。

- ④ 時間的拘束が少ない:一度ルールを決めてしまえば、あとは月に一度の取引だけで済むため、本業やプライベートの時間を全く邪魔しません。

注意すべきデメリット3選と対策:スワップポイント、レバレッジ管理

一方で、注意しなければならない点もあります。対策を理解しておけば、リスクを大きく減らすことが可能です。

- ① マイナススワップの蓄積:長期保有が前提のため、買いと売りの金利差によってはマイナススワップが毎日発生し、コストが嵩む可能性があります。

【対策】長期的な買いポジションを狙うなら、必ずプラススワップが発生する通貨ペアを選ぶか、スワップフリーを提供している業者を利用しましょう。 - ② レバレッジ管理の難しさ:相場が急落した場合、ポジションが積み上がっていると証拠金維持率が急激に低下し、ロスカットのリスクが高まります。

【対策】実効レバレッジを常に低く(3~5倍程度)保つことが鉄則です。口座資金に対して、保有するポジション量が過大にならないよう、常に余裕を持った資金管理を徹底してください。 - ③ 大きな利益を得るまでに時間がかかる:積立投資は、時間をかけてコツコツと利益を積み上げる手法です。短期で一攫千金を狙うような投資スタイルには向きません。

【対策】これはデメリットというより特性です。「長期的な資産形成」という目的を再確認し、短期的な成果を求めない心構えが重要です。

よくある質問(FAQ)

Q:海外FXの積立投資では、レバレッジはどのくらいが適切ですか?

A:長期運用におけるロスカットリスクを避けるため、実効レバレッジは3倍〜5倍程度に抑えるのが賢明です。最大レバレッジが高い海外FX業者であっても、意図的に低いレバレッジで運用することが重要です。これにより、為替レートが数十円規模で逆行しても耐えられる、強固なポジションを構築できます。

Q:どの通貨ペアがドルコスト平均法を用いた長期投資に向いていますか?

A:基本的には、長期的な上昇トレンドが期待でき、かつプラスのスワップポイントが得られる通貨ペアが理想的です。例えば、日米の金利差から米ドル/円(USD/JPY)の買いポジションは有力な選択肢です。また、より高いスワップを狙うならメキシコペソ/円(MXN/JPY)などもありますが、価格変動リスクが高いことを理解しておく必要があります。まずは主要な先進国通貨ペアから始めるのが無難でしょう。

Q:積立の途中で相場が急落した場合、どうすれば良いですか?

A:ドルコスト平均法の観点からは、相場の急落は「安く買える絶好のチャンス」です。慌てて売却(狼狽売り)したり、積立を中断したりせず、事前に決めたルール通りに淡々と買い続けることが重要です。ただし、その急落が一時的な調整ではなく、通貨の価値が根底から覆るようなファンダメンタルズの変化(例:国のデフォルト危機など)が原因である場合は、投資戦略そのものを見直す必要があります。

Q:この方法は、NISAやiDeCoとどう違うのですか?

A:NISAやiDeCoは、主に投資信託や株式を対象とした日本の税制優遇制度です。一方、海外FXの積立投資は、為替を対象とし、レバレッジを利用する点が大きく異なります。FXはレバレッジにより資金効率が高い反面、リスクも高くなります。NISAなどで安定的な資産形成の核を作りつつ、サテライト戦略として海外FXの積立投資を組み合わせる、といった使い分けも有効です。

まとめ:海外FXの積立投資で安定した資産形成を目指そう

本記事で解説した通り、ドルコスト平均法を応用した海外FXのポジショントレードは、短期的な値動きに振り回されることなく、中長期で資産を育てるための非常に有効な手段です。この戦略の成功は、「①厳格な自己ルールの設定」「②徹底した低レバレッジ管理」「③長期的な視点」の3つの要素にかかっています。感情を排し、規律を守り、時間を味方につけることで、FX取引の新たな可能性が見えてくるはずです。正しい知識と資金管理を徹底し、今日からコツコツと未来のための投資を始めてみましょう。🚀