為替ヘッジコストとは?月末リバランスやFXアノマリーを徹底解説!投資家必見の5つの変動要因

海外資産への投資やFX取引を行う際、為替変動リスクは避けられない課題です。多くの投資家が「為替ヘッジコストとは」何かを気にしますが、その具体的な意味や、なぜコストが変動するのかを正確に理解しているでしょうか?特に、月末リバランスの為替への影響や、特定の日に見られるアノマリー FXといった現象は、短期的な価格変動の大きな要因となります。本記事では、為替ヘッジコストの基本から、通貨ヘッジ需要を左右する要因、さらには「月末リバランス」や「アノマリー」といった市場の特定現象が為替にどう影響するのかを、初心者にも分かりやすく網羅的に解説します。

為替ヘッジコストの基本を理解する

為替ヘッジコストは、将来の為替レートの不確実性を回避するために支払う「保険料」のようなものです。このコストを理解することは、海外投資の収益性を正確に把握する上で不可欠です。

為替ヘッジコストとは何か?初心者向けの簡単な解説

為替ヘッジコストとは、将来の特定の時点での為替レートをあらかじめ固定(予約)するために発生する費用のことです。例えば、米国の資産に投資している日本の投資家が、将来円高(ドル安)になるリスクを避けたいと考えたとします。その場合、「為替予約」という金融取引を利用して、1年後のドル円レートを現在のレートに近い水準で確定させることができます。しかし、この予約にはコストがかかり、これが「為替ヘッジコスト」と呼ばれます。このコストは、ヘッジ対象の通貨ペアや期間によって変動します。

ヘッジコストの計算方法と主な構成要素(短期金利差など)

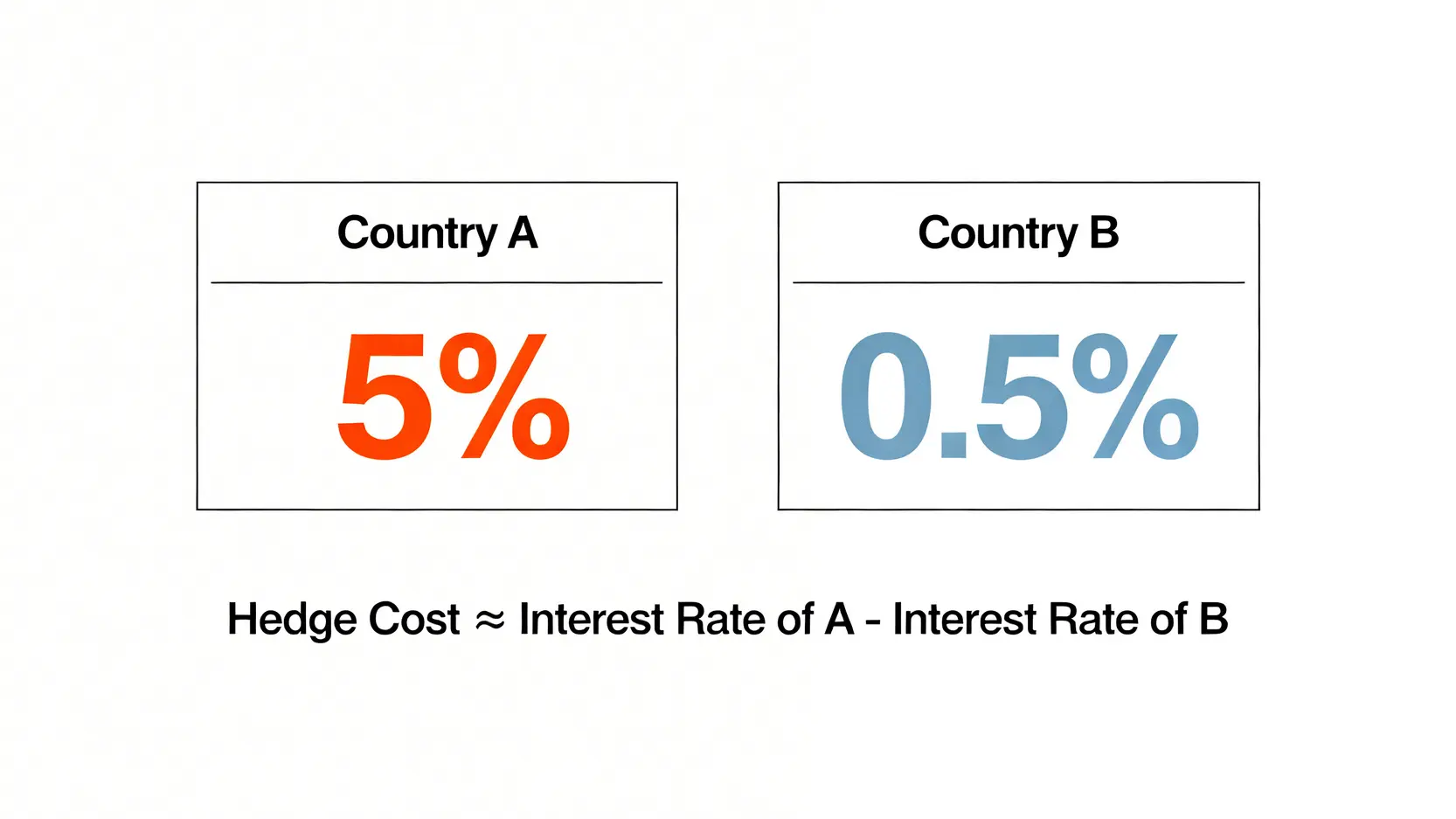

為替ヘッジコストを決定する最も重要な要素は、二国間の短期金利差です。簡単に言うと、ヘッジコストは以下の式で近似できます。

為替ヘッジコスト ≈ 高金利通貨の短期金利 - 低金利通貨の短期金利

例えば、米国の金利が日本の金利より高い場合、ドルを売って円を買う(ドル売り・円買い)為替予約を行うと、その金利差がコストとして反映されます。これは、金利の高いドルを保有する機会を放棄し、金利の低い円を保有することになるため、その差額を支払う必要があるという理屈です。この関係性は金利差とヘッジコストの理論で詳しく解説されています。その他、市場の需給バランスや銀行の信用リスクなどもコストに影響を与える場合があります。

通貨ヘッジ需要の主な変動要因トップ5

為替ヘッジコストや為替レートそのものは、通貨をヘッジしたいという需要の変動によって大きく左右されます。ここでは、その主な5つの要因を解説します。

要因1:二国間の政策金利差

中央銀行が設定する政策金利の差は、ヘッジコストに直接的な影響を与えるだけでなく、投資家の行動を通じて通貨ヘッジ需要を喚起します。例えば、日米金利差が拡大すると、日本人投資家が米国債などの高金利資産に投資する魅力が高まります。その際、為替リスクをヘッジするためにドル売り・円買いのヘッジ需要が発生します。各国のECB政策金利がユーロドルを動かす?トレーダー必見の3大相場のように、金融政策の動向は常に注目されています。

要因2:市場のボラティリティとリスク許容度

市場のボラティリティ(価格変動率)が高まると、投資家は将来の為替変動リスクをより強く意識するようになります。地政学的リスクの高まりや経済指標の悪化など、先行き不透明感が増すと、投資家のリスク許容度が低下し、資産を守るために為替ヘッジへの需要が高まる傾向があります。逆に、市場が安定している「リスクオン」の局面では、ヘッジをせずに為替差益を狙う動きが活発になり、ヘッジ需要は低下します。

要因3:先物・オプション市場の需給バランス

通貨先物市場やオプション市場は、ヘッジ取引が実際に行われる主要な舞台です。これらの市場で特定通貨の売り(または買い)が一方に大きく傾くと、それがヘッジコストに直接反映されます。例えば、多くの市場参加者が将来の円高を予測し、円買いのヘッジ取引を大量に行うと、円のヘッジコストは上昇します。

要因4:投資家の将来に対する為替レート予測

機関投資家や個人投資家が、将来の為替レートをどう予測しているかも重要な要因です。多くの投資家が「今後は円高が進む」と予測すれば、海外資産の目減りを防ぐために円買いのヘッジ需要が強まります。この予測は、各国の経済成長率の見通し、インフレ率、貿易収支など、様々なファンダメンタルズ要因に基づいて形成されます。

要因5:企業の輸出入に伴う実需

輸出企業は、受け取った外貨(例:ドル)を円に交換する必要があるため、将来の円高リスクをヘッジするためにドル売り・円買いの予約を行います。一方、輸入企業は支払いのために外貨を確保する必要があり、円安リスクに備えてドル買い・円売りの予約を行います。これらの貿易に伴う実需の動きも、特に期末などの特定の時期に通貨ヘッジ需要の大きな変動要因となります。

「月末リバランス」はなぜ為替を動かすのか?

毎月最終営業日に為替レートが特定の方向に動きやすい現象があり、これは「月末リバランス」と呼ばれています。この動きを理解することは、短期的な取引戦略を立てる上で非常に有効です。

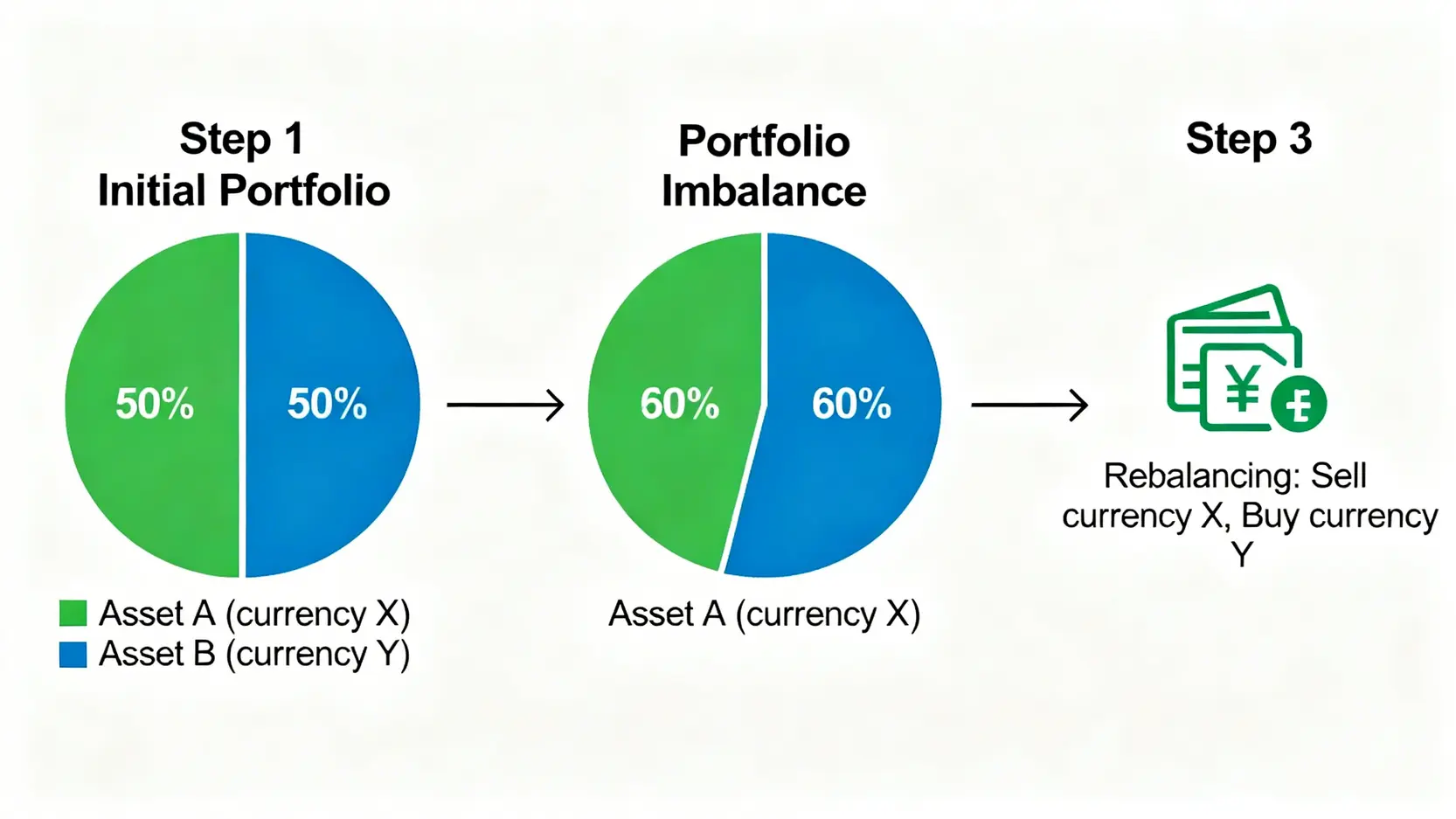

機関投資家のポートフォリオ調整(リバランス)の仕組み

年金基金や投資信託といった巨大な資金を運用する機関投資家は、資産クラス(株式、債券など)ごとに決められた投資比率を維持するために、定期的にポートフォリオの見直し(リバランス)を行います。例えば、ある月の米国株が大幅に上昇した場合、ポートフォリオに占める米国株の比率が目標値を超えてしまいます。この比率を元に戻すため、彼らは月末に利益が出た米国株を一部売却し、その資金(ドル)を他の資産(例:日本円建て資産)に再配分します。この過程で大規模なドル売り・円買いが発生し、為替レートに影響を与えるのです。

特に注目されるロンドンフィキシング(ロンフィク)とは?

月末リバランスの動きが最も顕著に現れるのが、ロンドンフィキシング(通称:ロンフィク)の時間帯です。これは、日本時間の深夜(夏時間:24時、冬時間:25時)に、金融機関が顧客の注文を執行するために基準レートを決定する時間帯を指します。多くの機関投資家がこの時間帯にリバランス注文を集中させるため、為替レートが急激に変動することがあります。特に、月末のロンドンフィキシングは「イベント」として多くのトレーダーに注目されています。

月末リバランスを利用したトレード戦略の注意点

月末リバランスの傾向を利用して利益を狙うFXトレード戦略も存在します。例えば、「月末のロンフィクにかけては円高になりやすい」といった経験則に基づき、事前にポジションを取る手法です。しかし、注意点もあります。

- 必ずしも毎回同じ方向に動くとは限らない: その月の資産価格の変動状況や、他の大きなニュースによって、通常とは逆の動きをすることもあります。

- ボラティリティの急上昇: 注文が殺到するため、スプレッドが拡大し、意図しない価格で約定するリスクがあります。

- 情報の非対称性: 大口の機関投資家の具体的な注文動向を個人投資家が正確に知ることは困難です。

過信は禁物であり、あくまで市場の一つの傾向として捉え、リスク管理を徹底することが重要です。

FX取引に役立つ代表的なアノマリー

市場には、理論だけでは説明しきれないものの、経験則として特定の時期に特定のパターンで価格が動きやすい「アノマリー」が存在します。これらを知ることで、取引のチャンスを増やすことができます。

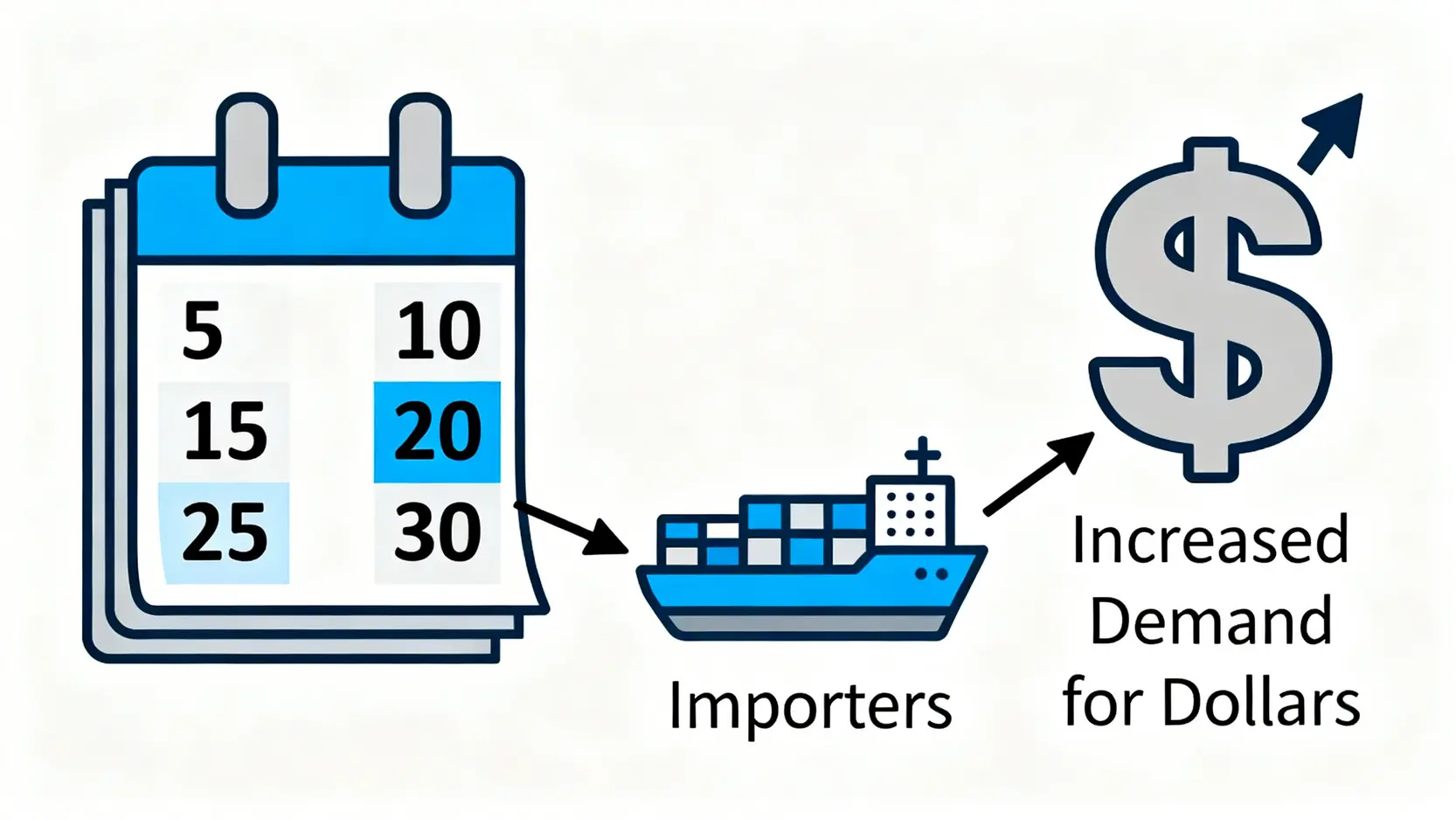

ゴトー日(5・10日)のアノマリーと仲値の動き

ゴトー日(5日、10日、15日、20日、25日、月末日)は、日本の輸入企業などが決済のためにドルを必要とすることが多く、銀行の窓口が開く朝9時から仲値(TTM)が決まる9時55分にかけて、ドル買い・円売りが強まりやすいというアノマリーです。

このため、早朝から仲値公示にかけてドル円が上昇しやすい傾向があります。ただし、近年はオンライン決済の普及などで、このアノマリーの影響力は以前よりは薄れてきているとも言われています。

週末効果と週明けの「窓(ギャップ)」を狙う戦略

「週末効果」とは、金曜日の終値と月曜日の始値の間に価格差が生まれる現象を指します。これは、市場が閉まっている土日の間に大きなニュース(例:選挙、地政学リスクなど)が発生し、月曜日の市場開始と同時に価格が大きく動くことで生じます。この価格の乖離を「窓(ギャップ)」と呼びます。トレーダーの中には、この窓は将来的には埋まる(価格が元の水準に戻る)傾向があるという経験則に基づき、「窓埋め」を狙った取引戦略を取る人もいます。

季節性アノマリー:特定の月に見られる値動きの傾向

為替市場には、特定の月に特定の通貨が買われやすい、または売られやすいという季節性のアノマリーも存在します。

- 1月(アノマリー): 新年のポートフォリオ再構築やリスク回避姿勢から円高になりやすいとされる「円高のアノマリー」。

- 4月(新年度): 日本の新年度入りに伴い、機関投資家による新規の海外投資が活発化し、円安が進みやすい傾向があると言われています。

- 年末(クリスマス休暇): 市場参加者が減少し、流動性が低下するため、値動きが荒くなることがあります。また、レパトリエーション(海外資金の国内還流)による円高圧力も指摘されます。

これらのアノマリーも絶対的なものではありませんが、過去の傾向として頭に入れておくと、相場観を養う上で役立ちます。

結論

本記事では、為替ヘッジコストの基本的な概念から、そのコストや通貨ヘッジ需要に影響を与える多様な変動要因、さらには月末リバランスやFXアノマリーといった市場の特性について詳しく解説しました。為替ヘッジコストが主に短期金利差で決まること、そして市場のリスク許容度や機関投資家のリバランスが為替レートを大きく動かすことを理解いただけたかと思います。これらの知識は、為替リスクを管理し、より戦略的な投資判断を下すための強力な武器となります。特に、月末やゴトー日などのアノマリーを理解することで、短期的な為替の動きを予測する精度を高めることが可能です。今後のFX取引や海外投資に、ぜひ本記事の知見をご活用ください。

よくある質問(FAQ)

Q:為替ヘッジは常に必要ですか?

A:一概には言えません。為替ヘッジは将来の為替変動リスクを回避できるメリットがありますが、コストがかかる上、為替差益を得る機会も失います。例えば、長期的に円安が進むと予測するなら、ヘッジをかけずに米国資産を保有していた方が、資産価値の上昇と為替差益の両方を享受できる可能性があります。自身の投資期間やリスク許容度、将来の為替相場観によって判断することが重要です。

Q:ヘッジコストが高い場合、どのような対策がありますか?

A:ヘッジコストが高い(例えば、ヘッジ対象通貨の金利が大幅に高い)場合、いくつかの対策が考えられます。一つは、ヘッジ比率を下げることです。例えば、資産の半分だけヘッジをかけるなどです。もう一つは、通貨オプションなど、為替予約とは異なるデリバティブ商品を利用して、コストを抑えつつ一定のリスクヘッジを行う方法もあります。ただし、これらの手法はより複雑になるため、専門的な知識が必要です。

Q:アノマリー取引の勝率はどのくらいですか?

A:アノマリーはあくまで過去の経験則であり、統計的な優位性を示すものではありますが、100%の勝率を保証するものではありません。時代背景や市場構造の変化によって、過去のアノマリーが通用しなくなることも頻繁にあります。したがって、アノマリーだけに頼った取引は非常に危険です。ファンダメンタルズ分析やテクニカル分析と組み合わせ、資金管理を徹底した上で、取引の一つの根拠として利用するのが賢明です。

Q:ロンドンフィキシングは何時ですか?

A:ロンドンフィキシング(WM/Reutersフィキシング)は、ロンドン時間の午後4時に行われます。これを日本時間に換算すると、英国が夏時間(3月最終日曜日~10月最終日曜日)の場合は午後12時(24時)、冬時間の場合は午前1時(25時)となります。